4

5

十一出游,你的旅行意外险都买好了吗?

2018-09-30 16:38:34

4点赞

7收藏

0评论

距离十一还有两天,磨皮擦痒无心上班时,除了做好出游必然面对人从众𠈌的心理建设,你可能还需要这份旅行意外险选购攻略。

一、有了意外险为什么还要买旅游险?

很多有保险意识的朋友平时都已经购买了日常的综合意外险,这些保险所保障的意外事故也并不局限在国内。

那单独购买旅行意外险的意义何在呢?

其一,为了获得境外旅行医疗保障。

国内旅行可以通过基础的综合意外险和医疗险报销,无需单独购买旅行医疗;

而国外的医疗费用通常比较高昂,我们平时购买的保险都是不能报销的,只能通过旅行意外险解决。

闺蜜一家上个月到土耳其旅游,她老公不小心跌倒划破了脚,到当地医院缝合包扎,竟然就花掉了约合人民币3000元!所幸出发前找我推荐了一款旅行意外险,回来向保险公司提交了费用票据,就很快获得了全额报销。几十块钱就免去了几千元的开销,这钱花得值。

此外,旅行意外险通常包含紧急救援服务,包括紧急医疗运送(及往返)、身故遗体运返、海外救护车报销、家属慰问探访费用报销等。

也就是说如果在旅行途中发生意外,只需要拨打紧急救援服务电话,紧急救援机构会在出险第一时间协助安排当地医疗服务,在有必要的情况下还能帮助送到有条件的医疗机构或送回国内医治,这些都非常实用。

尤其在国外人生地不熟,语言还不通,有这项服务发生意外就不会手足无措啦。

其二,为了保障高风险运动。

哪些是高风险运动呢?

比如浮潜、热气球、登山、滑雪、攀岩、滑翔、跳伞等等,都是旅行的热门项目。

然而这些项目风险相对较高,平时所投保的综合意外险都是免责——不赔的!

只有部分旅行意外险、户外运动意外险则可以提供这些高风险运动引起的身故/伤残/医疗保障。

其三,提高保额。

意外险的身故和残疾保额属于给付型,购买多份可叠加赔付。

意外医疗费用报销虽不能重复,但可以相互补充,提高报销额度上限,能多报一些。

二、选购旅行意外险的关注要点

旅行意外险又分为境内旅行险和境外旅行险。

通常包含以下保障内容:

对应第一部分的旅行意外险购买目的,建议主要关注以下几点:

1)旅行医疗费用报销

这个是最重要的基本功能,报销意外和疾病产生的门诊、住院等医疗费用。

境内的旅行险一般只包含了意外和突发急性疾病的医疗费用,只有极少数包含普通疾病医疗。

但突发急性疾病一般是指首次发病并且必须立即治疗方能避免损害健康和生命安全的疾病,其实赔付条件是很严格的,而且社保和医疗险已经能覆盖,所以这个实际意义不大,不强求。

而境外旅行险一般都同时提供了意外和疾病医疗保障,只要不是既往症、先天疾病、遗传病,其他疾病类的合理支出(比如在国外不小心感冒发烧、胃炎啦),基本上都是可以报销的。

不过细菌和病毒感染、精神类疾病一般都免责哦,具体需要以保险条款为准。

此外,有医疗费用直付的更佳,保险公司直接与医疗机构结算费用,可免去自己垫付再提供票据报销的负担。

这个在国外尤其实用。

2)紧急救援服务

建议优先选择有自己的救援机构的保险公司,例如美亚、安盛、安联、史带。

而其他公司通常是与第三方救援机构合作,在服务和沟通对接上可能会有一定的滞后性。

今年5月X安的境外旅行险就出过事,微博网友“奶粉真好吃”的父母在境外旅游时发生意外,但因为X安公司是与第三方机构合作的,紧急救援未能及时提供帮助,错过了黄金时间,期间客服的态度和公司的不作为更是引发了众怒。

3)高风险运动保障

如果计划了跳伞、潜水等户外高风险活动,选购时一定要注意确认自己安排的户外活动是否在保障范围内。

4)航班延误赔偿

包含航班延误和行李延误赔付。

一般是航班每延误4~5小时赔付200-300元,行李每延误6~8小时赔付500元,赔付上限最高的一般一两千元。

虽然比不上很多信用卡权益自带的航班延误责任,但聊胜于无,而且旅行延误挺容易发生的,出国行李延误也很常见,有这份赔付至少能稍稍安抚一下延误带来的坏心情不是吗?

5)财物及证件损失赔偿

旅行过程中如果发生行李、财物和证件遗失,那可是相当糟心的。

如果旅行险包含这个责任,锦上添花也是不错的。

6)自驾车意外保障

自驾游也是很多人选择的出行方式,但自驾意外险却意义不大。

因为,笔者特意详细查看了条款,也与客服确认过——

境内的自驾意外险,基本上都只保非营运的私家车!

境外也只保7座以内(含)的非营运车辆。

也就是说驾乘你自己的、朋友的、亲戚的私家车都可以,但租车公司的车辆可能不行,除非行驶证写明是非营运的。

有些甚至连非营运的7座车,只要不是私家车,都不保呢。

而自驾意外本来就属于基础意外责任的范围,多一份自驾意外险或者自驾意外保障责任只不过是多赔一些钱而已。

所以笔者认为,自驾车意外险没有单独投保的必要。

说了这么多,那到底该怎么选呢?

三、各类旅行的意外险产品推荐

笔者详细比较了市面上近百款旅行意外险,按照不同需求,优选了其中一些产品给大家参考。

声明:以下纯属个人推荐,无利益关系,各大互联网保险平台都有售,以下链接仅供参考,大家可自行搜索或联系身边的保险销售购买。

1)境内普通旅游:

有综合意外险的其实可以不用再单独购买旅游险,

但想暂时提高保额或补充延误责任和救援服务的话,可以考虑这款:

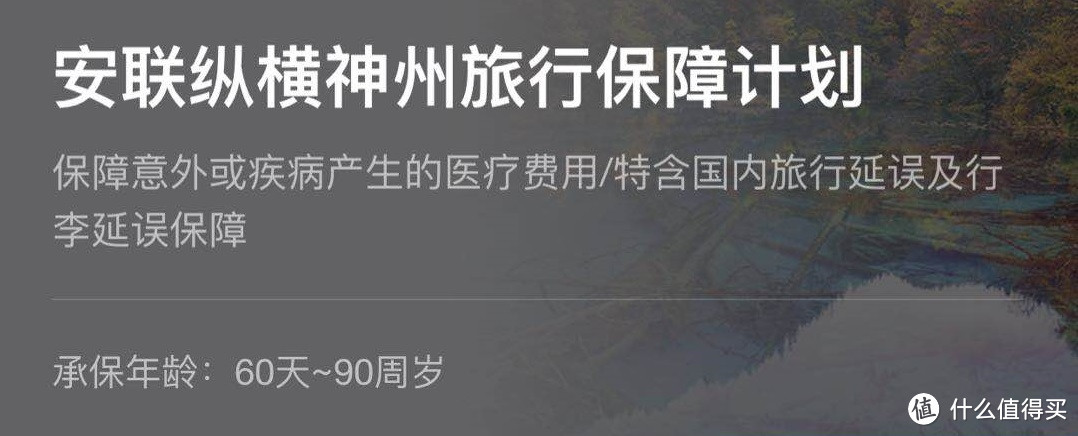

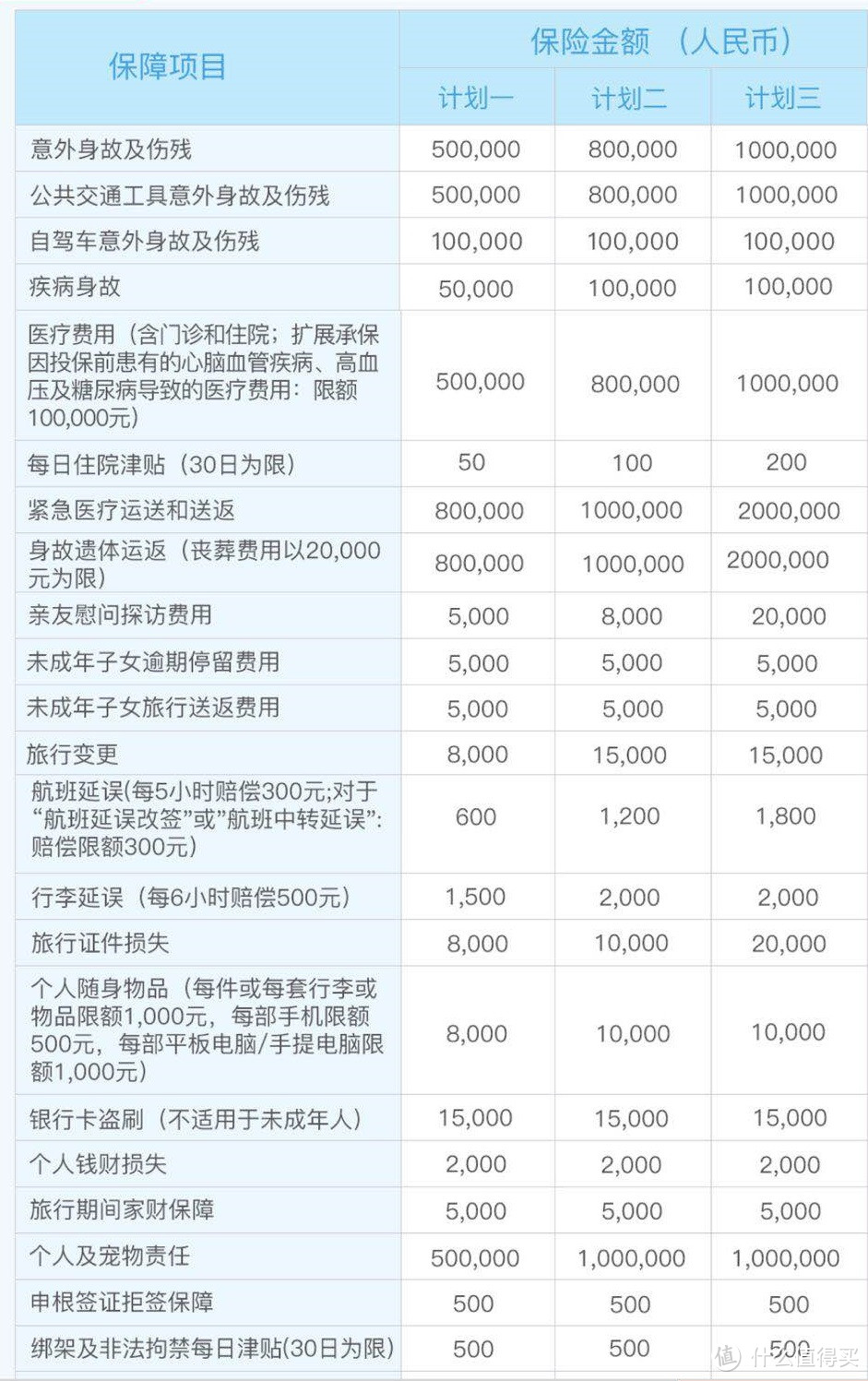

安联纵横神州旅行保障计划(安联承保):

计划三,基础身故/残疾保额50万,意外/急性病医疗5万,住院津贴100元/天,还有猝死责任5万,同时包含了航班/行李延误、医疗运返、财物损失等责任,保障全面。

7天只要35元。

2)境内户外旅游:

有登山(5km以下徒手)、漂流、滑雪等活动的,建议直接购买一份包含户外高风险运动责任的旅行意外险。

支付宝 畅游境内旅行险(升级)(太平洋承保):

嗨游款,基础保额50万,意外身故残疾50万,高风险运动伤害50万,还有紧急医疗转运及往返、急性病身故、行李遗失等保障。

7天45元。

(无网页链接,手机支付宝-蚂蚁保险-意外险-旅行 中查找)

PS:要去高原地区的,可叠加一份京东 德华境内高原游旅行险(德华安顾承保):

基本保额20万,主要亮点是高原反应引起的医疗费用报销2万,以及高反引起的身故/伤残赔10万。

7天33元。

3)境外普通旅游

境外旅游基本上都包含了一部分普通高风险运动责任,常见的浮潜、游泳、热气球都保,所以就不用单独区分啦。

但不同目的地也可以有不同的选择。

亚洲——

支付宝 美亚亚洲行境外旅行险(美亚承保):

优选计划保障还算全面,基础保额40万,医疗10万,浮潜、有教练陪同的双人跳伞都可保, 医疗运返40万,还有延误赔付等。7天85元。

保额低一点的畅行计划,救援金额只有10万,但基础保障还是过得去,7天只要38元。

也可选择 乐悠游亚洲旅行险(美亚承保):

身故/残疾保额只有20万略低一些,但医疗费5万、住院津贴100元/天,医疗运返50万,还有航班延误,性价比不错。

7天55元。

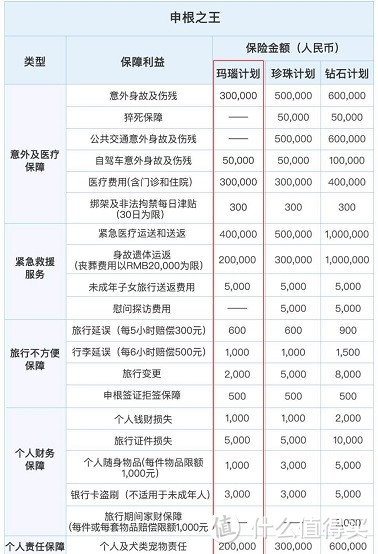

欧洲(含申根国)——

明亚游天下申根签证保险(安联承保):

玛瑙计划,身故和医疗保额均30万,满足申根要求。

浮潜、有教练陪同的18m内潜水也可保,还有申根签拒签赔付500元。

7天65元。

全球其他地区

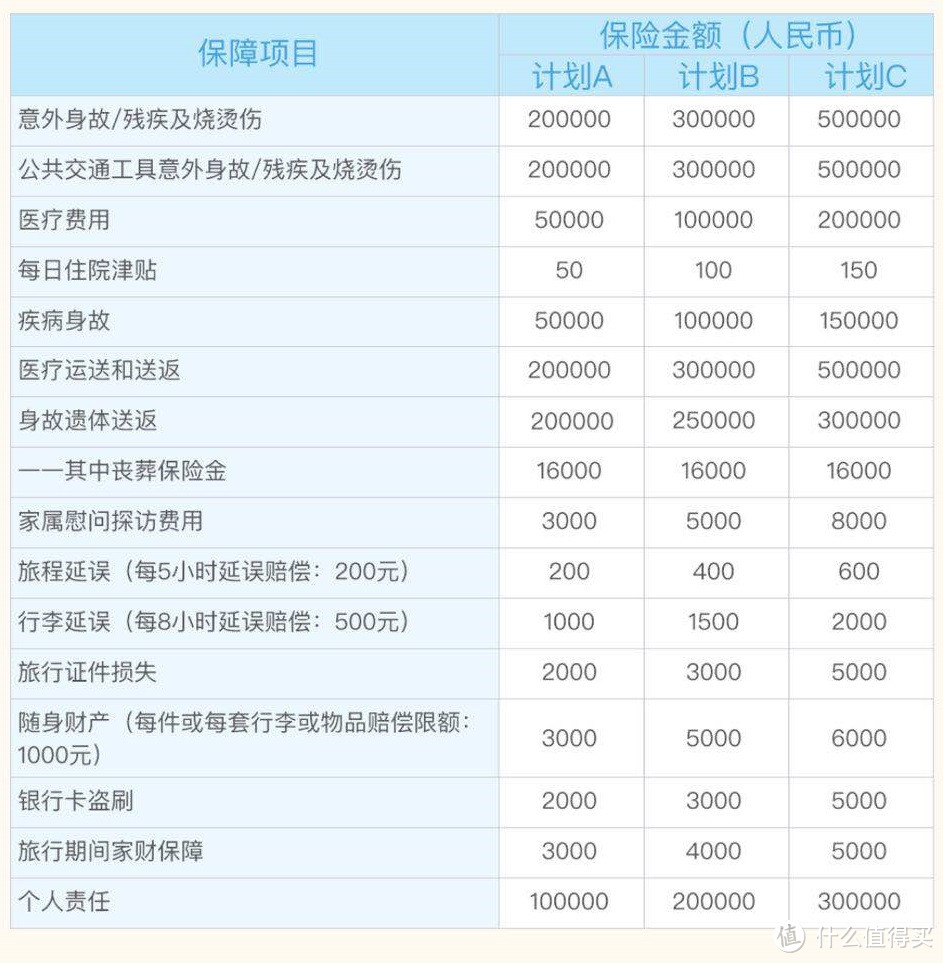

明亚史带境外旅行保障计划(史带承保):

全球仅尼泊尔不提供救援,浮潜可保,计划C基础保额50万,医疗补偿20万,住院津贴150元/天,救援金额也够。

还有医疗直付!

7天只要60元!

PS:如果同行家人有心脑血管疾病、高血压、糖尿病,担心旅途不适,可为他们投保——

安联至尊保境外旅行保障,

医疗费用对这些既往症不免责,价格当然也要贵一些,计划一,7天245元。

4)境外含特殊高风险运动的旅游

虽然大部分境外险都保前述普通高风险运动,但一些特殊的热门项目,例如高空跳伞、滑翔伞、深潜,相比一般高风险运动的危险系数更大一些,仅有少数产品可提供保障。

在旅游景点有专业教练陪同的体验深潜(18m内)——

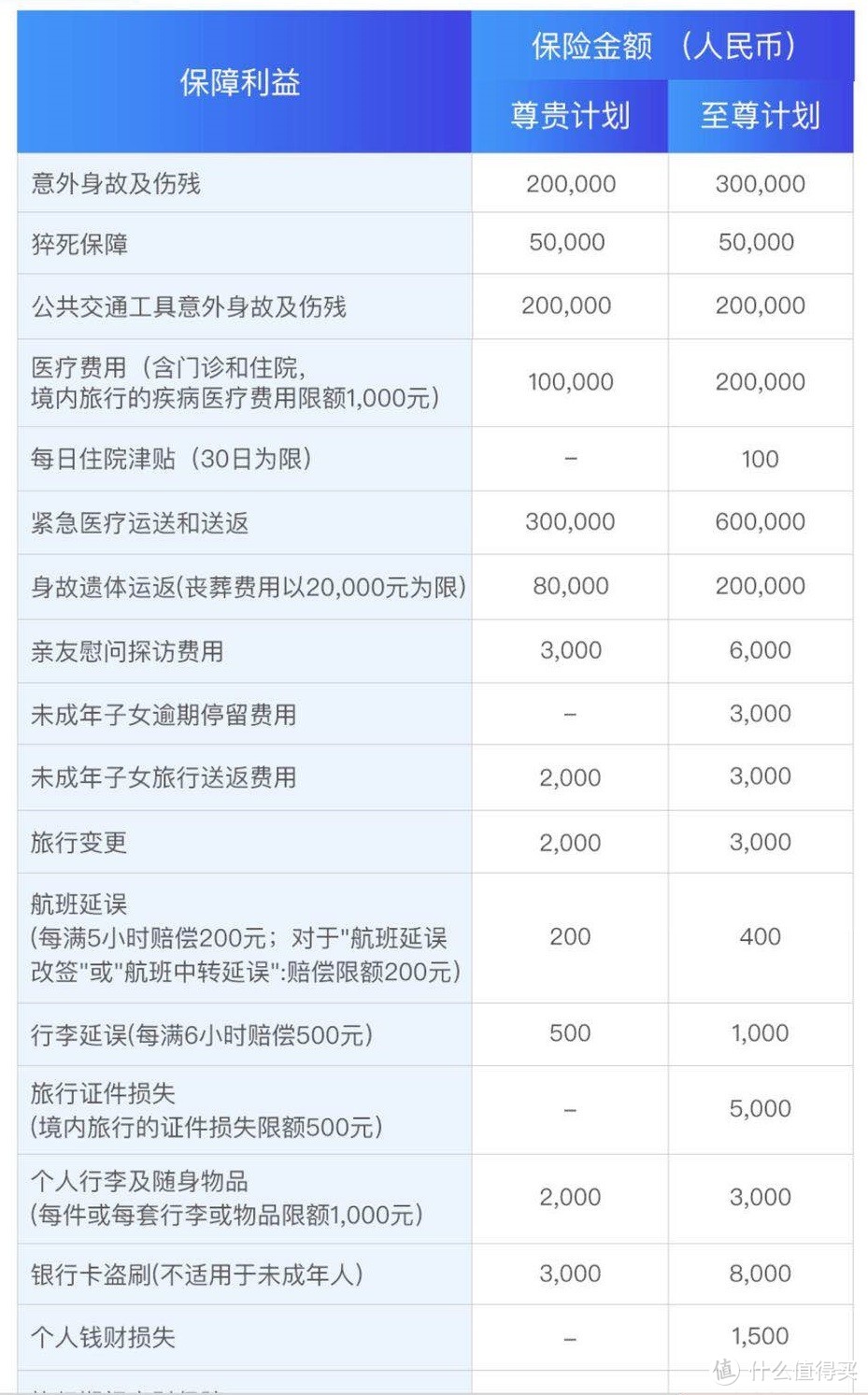

安联跨境旅行保障(安联承保)

门诊住院可申请保险公司垫付,(基础版)尊贵计划7天85元,至尊计划165元。

有教练陪同的高空跳伞——

美亚全球通境外旅行险

白银计划,医疗补偿和救援金额都不低,7天77元。

滑翔伞、滑翔翼、攀岩——

日韩泰越南亚洲游险(中国人保承保),

跟客服确认过,虽名为亚洲实际全球都可以,尼泊尔也不除外。

重要的是,跳伞、滑翔、攀岩都保!

基础保额35万,医疗补偿也有35万。7天只要47元。

只不过人保没有自己的救援机构,是与第三方合作的。所以没作为首要推荐。

5)境内/境外自驾游:

针对大家关心的自驾游问题,主要有第三者责任和自身伤害两个关注点。

旅行险中虽有个人第三者责任,却对一切交通工具事故免责,意味着自驾造成的三者损伤只能通过车辆自身的保险解决。

所以,出行前,建议确认好自驾车辆的车险保障情况,如果是租车,尽量选择第三者责任保额较高的。

至于自身保障,第二部分已经分析过自驾车意外险没有单独投保的必要。

实在要买的话:

私家车自驾——

可以选择投保一份含自驾车额外赔付的旅行意外险,看做是基础保障的保额补充;或购买一份单独的自驾险——

大都会自驾车意外险

50万的自驾车意外身故加5万的自驾车意外残疾,7天只要5元钱,全年也才26.5元。

租车出游——

提前与租车公司确认行驶证性质。

非营运车辆参见上条,营运车辆就没必要买了,省下的预算用来把基础型旅行意外险保额买高一点就是啦。

PS:有些意外险是延时生效,最好提前几天买,投保时注意选择好保障期的时长,把生效时间选到出行当天就可以啦~(个别地区签证要求提前1~2天)

PSS:万一真的出险了,第一时间联系保险公司,确认医院和医疗费用项目取得保险公司同意,能更好地保证所产生费用的顺利报销。有医疗直付的更需联系保险公司确认安排再就诊。

旅行意外险选购的正确姿势,你都get了吗?

欢迎关注微信公众号:喵眼识险,一起正视保险、看懂保险、买对保险、用好保险~

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~