4

5

支付宝新出的【相互保】,值得加入吗?

2018-10-21 15:45:00

10点赞

30收藏

4评论

全文2100字,阅读约需5分钟。

前两天,支付宝旗下蚂蚁保险推出了一个重磅炸弹——【相互保】,瞬间在网上刷屏。

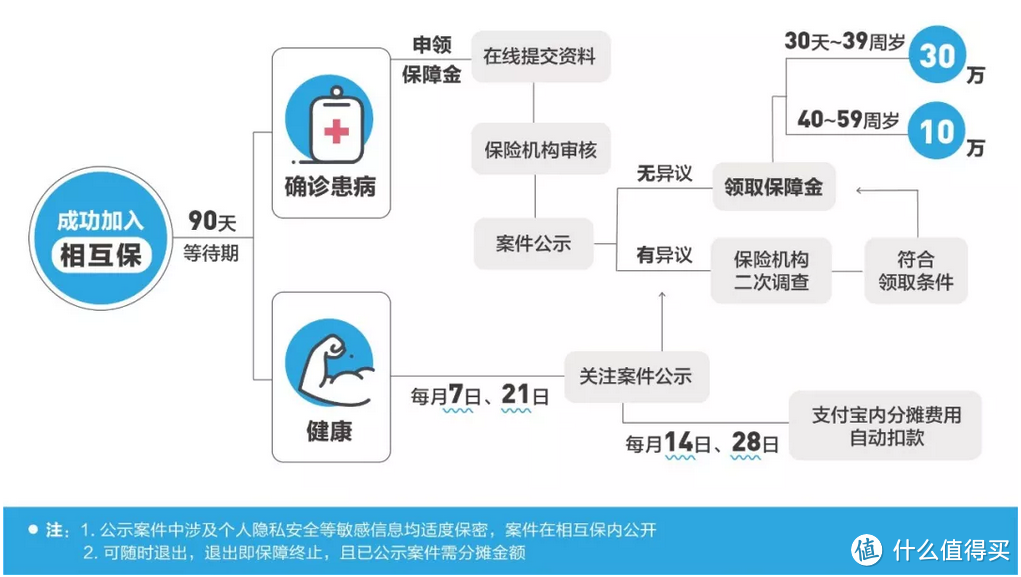

芝麻信用650分及以上的蚂蚁会员(60岁以下)无需交费,就能加入到“相互保”中,获得包括恶性肿瘤在内的100种大病保障,在他人患病产生赔付时才参与费用分摊,自身患病则可以一次性领取保障金。

借鉴了当下最火的“区块链”、“去中心化”思维,采用巨量群体均摊互助的形式——

有人生病了所有人均摊费用(相当于”缴付保费“),人均每单只需付出0.1元的成本,四舍五入等于不要钱啊!

(图自支付宝官方推送)

(图自支付宝官方推送)

而且相互保最出色的地方,是大幅降低了疾病保障门槛,让很多“买不起”保险的人也能拥有一份暂时的保障。

但凡事要辩证看待,在承认这种模式先进、低门槛、用户友好的同时,也要看清背后可能存在的风险和问题,才能帮我们更好地作出规划和选择。

1 相互保可能存在的风险

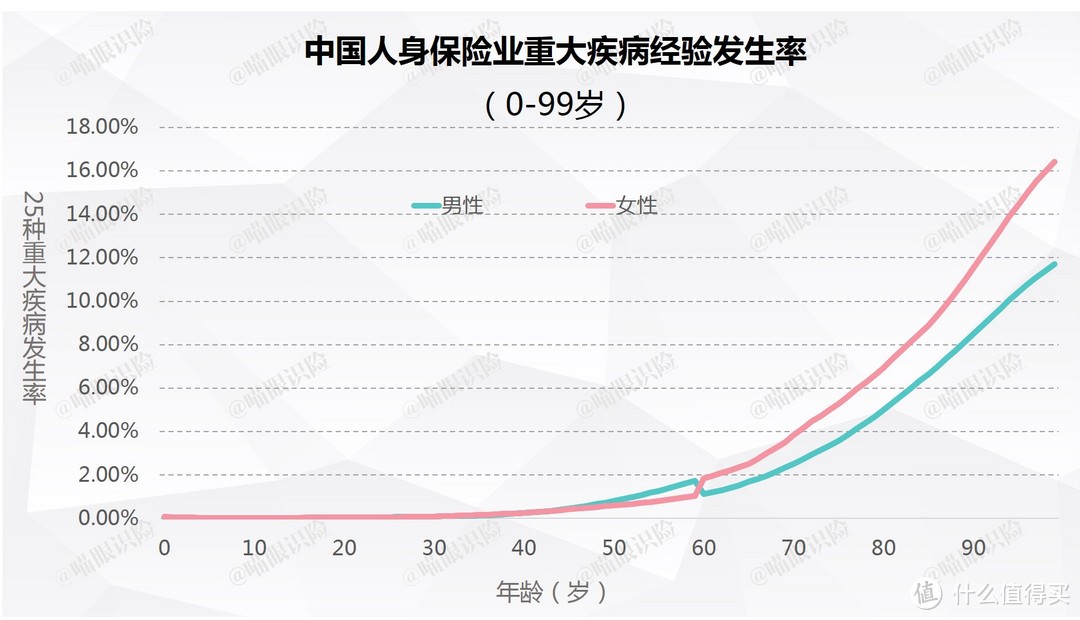

1)互助只保障到60岁,在疾病最高发年龄段无法获得保障。

根据保监会发布的《中国人身保险业重大疾病经验发生率表》,发病率随年龄呈非线性增长

(数据自《中国人身保险业重大疾病经验发生率表(2006-2010)》)

(数据自《中国人身保险业重大疾病经验发生率表(2006-2010)》)

60岁以后的发病率在1%~5%以上,是年轻时的几十倍。

这个阶段正是最需要保障的时候,却不再具有相互保参与资格。

此时身体条件已不允许再购买重疾险,即使能购买,保费保额比也接近于1,失去杠杆意义。

如果没有其他长期重疾保障,那么60岁以后就只能自求多福了......

2)羊群效应可能影响互助的可持续性

这也是最大的风险所在!

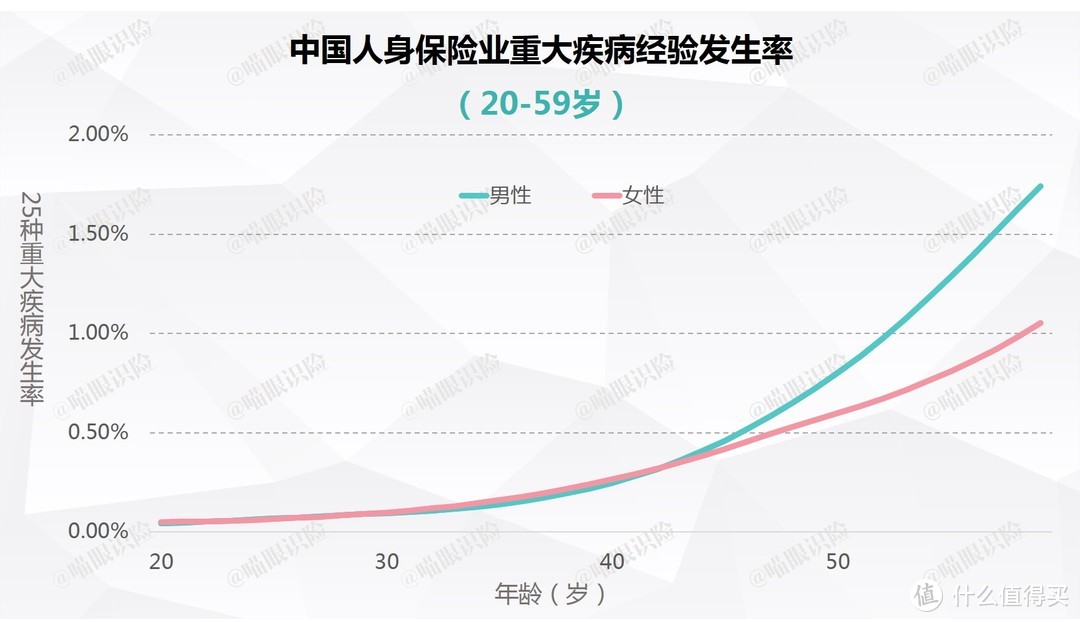

从目前门槛(芝麻信用、健康告知)来看,能加入相互保的大多集中在20-40岁的互联网重度用户人群,健康状况还算过得去,

20-30岁年龄段、30-40岁年龄段在未来十年平均每年罹患25种高发重疾的概率约为0.06%~0.14%(男)、0.06%~0.15%(女),

而十年之后,这个概率会翻2~3倍。

(数据自《中国人身保险业重大疾病经验发生率表(2006-2010)》)

(数据自《中国人身保险业重大疾病经验发生率表(2006-2010)》)

这意味着什么呢?

在前十年内理赔率都不会太高,人均分摊的费用(暂时理解为“保费”)也还能接受,大家一片安好~

但十年后,理赔率会随着初期加入人群的年龄增长而开始大幅上升,人均“保费”随之上涨,

对于当初30-40岁此时40-50岁的人群而言,他们自己的保障从30万骤降到了10万,而可能需要为他人分摊的“保费”却大幅提高,超出心理预期,必然会有不少人选择退出;

而大家普遍有从众心理,看到互助人数减少后自身费用增加,可能引发忧虑恐慌,继而跟着蜂拥退出,羊群效应恶性循环,

当人数少于330万人时,相互保计划就终止了,所有留存的参与者也都不再受保障。

(图自《相互保业务规则》)

(图自《相互保业务规则》)

你可能会想说,有人退出没关系啊,反正还会有新人加入就行了呗,跟养老保险一个道理。

的确,相互保的形式与社保养老类似。

但别忘了前提:

社保养老保险几乎等同于强制缴纳,前面亏的空,后面有无数年轻人补上,而且有国家兜底。

而相互保完全自愿,眼看着互助成本越来越高,以后的年轻人还会傻傻进场吗?留存人数低于330万保险公司也不兜底了。

这是最本质的区别。

所以,笔者认为,相互保在近期几年十年内运作都没有问题,但长期来看可能并不可持续。

2 相互保的真实“保费”水平

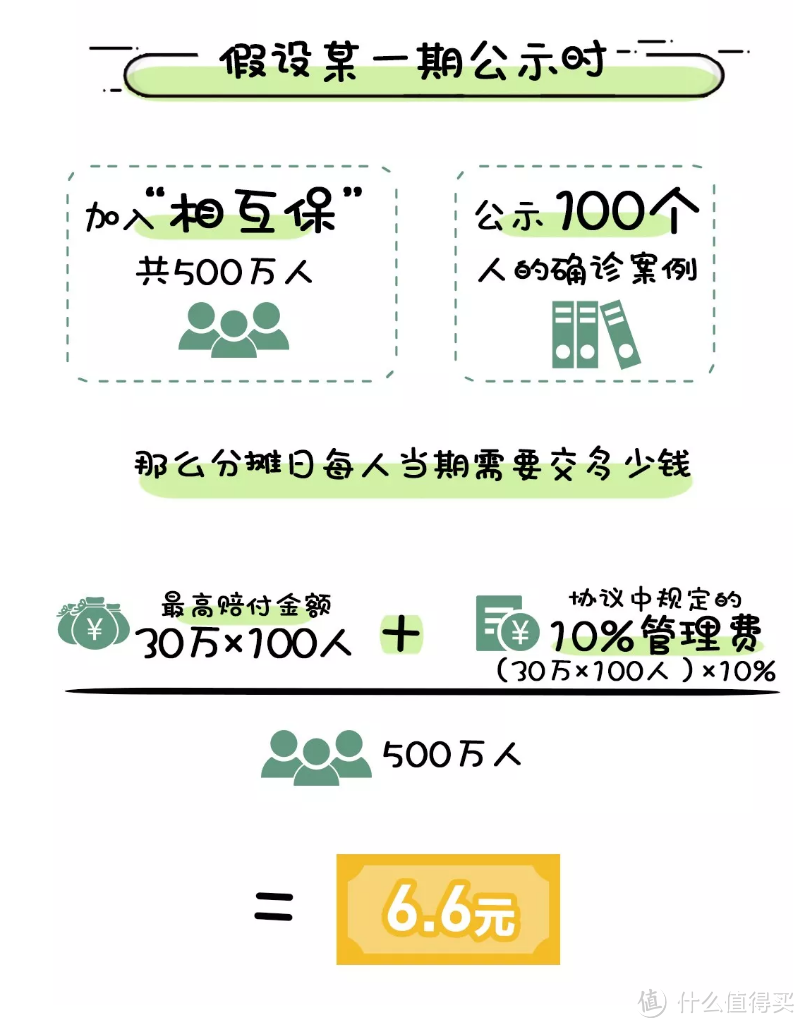

根据支付宝提供的官方演示,假设有500万人加入相互保,某期公示时有100人确诊,则当期每人只需要分摊6.6元的“保费”。

按照相互保规则,每半个月分摊一次,

很多人可能也就此理解为“每年只需要支付6.6×24=158.4元即可获得30万的重疾保障”。

(图自支付宝官方推送)

(图自支付宝官方推送)

但如果真按照上述举例来计算,每年的发病率是100*2*12/500万=0.048%,竟然比20岁人群普遍发病率还低!

显然不符合实际情况。

那我们按照真实发病率做个粗略估算看看呢?

基于投保门槛设置,假设20-39岁参与者占70%,0-19岁、40-59岁各占15%,男女比例按第六次人口普查结果51.9:48.1,结合《中国人身保险业重大疾病经验发生率表》,

每年的人均“保费”为:

300000×110%×15%×(0.037%×51.9%+0.042%×48.1%)

+300000×110%×70%×(0.221%×51.9%+0.211%×48.1%)

+100000×110%×15%×(0.851%×51.9%+0.604%×48.1%)=639.7元

那么每期每个人分摊的保费=639.7/24=26.7元,远高于上图演示的6.6元哦!

(注:此估算比例数据并不准确,仅做示意帮助理解)

对于39岁以下人群来说——

每年六七百元就能获得30万保至60岁的定期重疾保障,差不多是市面上常规定期重疾年交保费的一半,还是很划算的;

但对于40岁以上人群而言——

每年六七百元只获得了10万保至60岁的定期重疾保障,与常规定期重疾保费已相差不大。

此外需要注意的是,“保费”并不是加入的人越多越便宜哦,因为加入的人多了,发病的人数也会多,发病率并没有变,所以人均成本并不会变低。

3 结论

相互保可以加入,但不能将宝全部押在这儿。

对资金紧张暂时没条件买保险的人来说,可以作为短期急救保障;

已有保险的人也可加入作为一份补充。

但只能把相互保看做一个十年左右期限的定期保障,切不可抱以过高期待,更不能将它作为救命稻草。

前面说过,理赔率上升后,可能出现大量用户退出导致计划失败终止,十年后存在失保风险;

并且只保100种重疾,对于更可能发生的轻症(例如原位癌、 不典型的心肌梗塞等)并不提供保障;

何况在现如今的物价环境下,30万的保额是非常不够的(重疾保额最好买到自己年收入的3倍以上,才能更好地应对患病期间的开销以及收入损失等)。

所以,相互保可以作为短期内一份很不错的重疾保障补充,但担当不起主角重任,有条件时还是需要尽快投保一份常规的长期重疾险作为主要保障。

PS:相互保本质依然是重疾保险产品,所以同样会需要健康告知。

笔者看了一下,总体还算宽松,但结节、肝炎都不行哦。

大家一定要确认自己满足健康告知才可加入,否则出险也是一样会拒赔哒~

DL海盗

校验提示文案

4AMPAJT

校验提示文案

白兰地红茶

校验提示文案

水马

校验提示文案

水马

校验提示文案

白兰地红茶

校验提示文案

4AMPAJT

校验提示文案

DL海盗

校验提示文案