7

12

出国防身必备旅游险!信用卡自带保险与自购商业保险搭配指南

2018-10-06 08:00:00

33点赞

527收藏

13评论

首先声名,本人并非专业保险从业人士,也不做推销,仅以本人数十次出国的经历给各位分享一点经验,如有疏漏请指正,感谢。

为什么要旅游险?

为什么要旅游险?

出国旅行因为语言障碍,国情不同,自己又太high放松了警惕,很多时候,一旦发生自己预料之外的险情,轻则伤身伤财,重则客死异乡(这个有点恐怖了,谁都不想发生但是并不能保证不发生。)而保险,就是为着应对这些情况的发生而准备的。人很多时候会有侥幸心理,觉得坏事不一定会发生在自己身上,然而,所谓防患于未然,一份不过是几十几百的旅游险,为自己和家人都添一份安心,是很有必要的。裸奔固然潇洒,可是未免缺了点安全感。

你预想过旅行途中会发生的坏事有哪些呢?

最小的事情:飞机延误、行李延误。多数情况下,延误几小时都是小case,没有太大影响,若能有保险赔偿,等待的时间似乎也就有所值了。对少数情况可能出现航班取消等等,可能直接导致一天的行程报废、预订的酒店无法入住等等情况,这时候,保险能为你弥补一部分损失。而行李延误,也显得很糟心,人到了,包没到,没有漂亮衣服换,怎么拍美照?

悲剧案例1:曾在昆明机场遇上一对去塞班度蜜月的小夫妻,那时候还没有香港飞塞班的航班,需要昆明飞香港,香港飞首尔,首尔再飞塞班,第一程飞机遇上机械故障,延误8小时,而他们既没有买保险,机票也不是联程票,前段航班延误导致的后续航班赶不上,非联程票且不同廉价航空公司,是无法处理的,直接损失过万。且不论他们买票时候的处理方式不恰当,如果那时候买了保险,至少能够弥补一部分损失,让心情不至于太坏。

悲剧案例2:从国内经巴黎中转到布拉格,人到了,行李没到,熬了3天!打电话去问,说你的行李在加拿大?有没有搞错啊,什么鬼!

其他常见的事情:小偷小摸,除了日、韩、新西兰、澳大利亚、加拿大这些相对治安比较好的地方以外,都是经常发生的,偷了随身的钱财物品倒是小事,护照被偷由此影响整体行程是很可能发生的,少则一天,多则一个星期,并且你护照上所有有效期内的签证就此集体报废了,还有可能被卖到黑市!产生的损失难以预计。根据携程旅行的《全球旅行SOS报告》,中国游客最容易丢的,竟然就是护照!

以下Institute for Economics and Peace针对全球环境做出的评价,目前算是比较权威的评价体系。

Global Peace Index全球和平指数,深绿为最安全,红色为最不安全。可以看到,加拿大、澳大利亚、新西兰、日本、冰岛这些区域最为安全,出去基本上也是这样的感受,基本不用担心遇上小偷或者打劫。

Global Peace Index全球和平指数,深绿为最安全,红色为最不安全。可以看到,加拿大、澳大利亚、新西兰、日本、冰岛这些区域最为安全,出去基本上也是这样的感受,基本不用担心遇上小偷或者打劫。

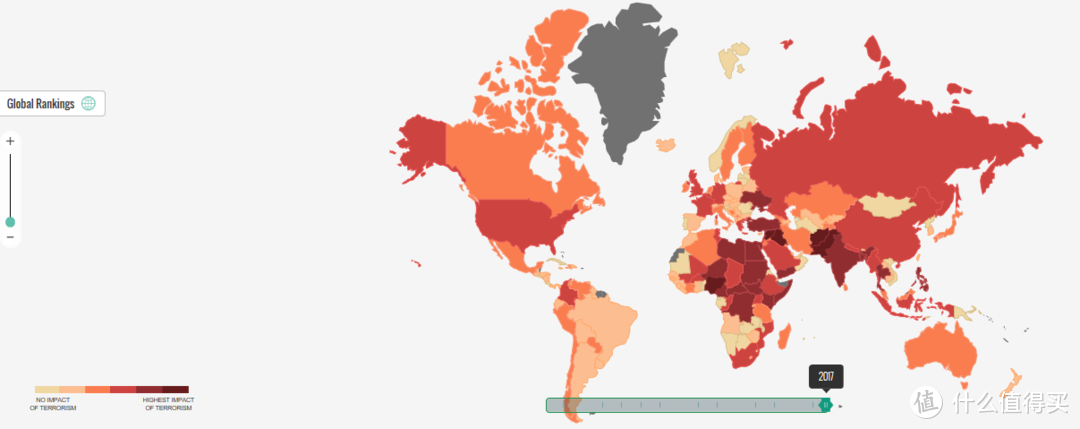

此外,Institute for Economics and Peace发布了全球旅行指数,以Global Terrorism Database的数据为基础进行统计。

浅色为旅行影响很小的国家,深红色则是对旅行影响很严重国家,基本可以说是不安全的旅行目的地。中国和美国列在了同一层级,而相对而言的,阿拉斯加和美国大陆本土也是一个层级。还是有一定局限性的。

浅色为旅行影响很小的国家,深红色则是对旅行影响很严重国家,基本可以说是不安全的旅行目的地。中国和美国列在了同一层级,而相对而言的,阿拉斯加和美国大陆本土也是一个层级。还是有一定局限性的。

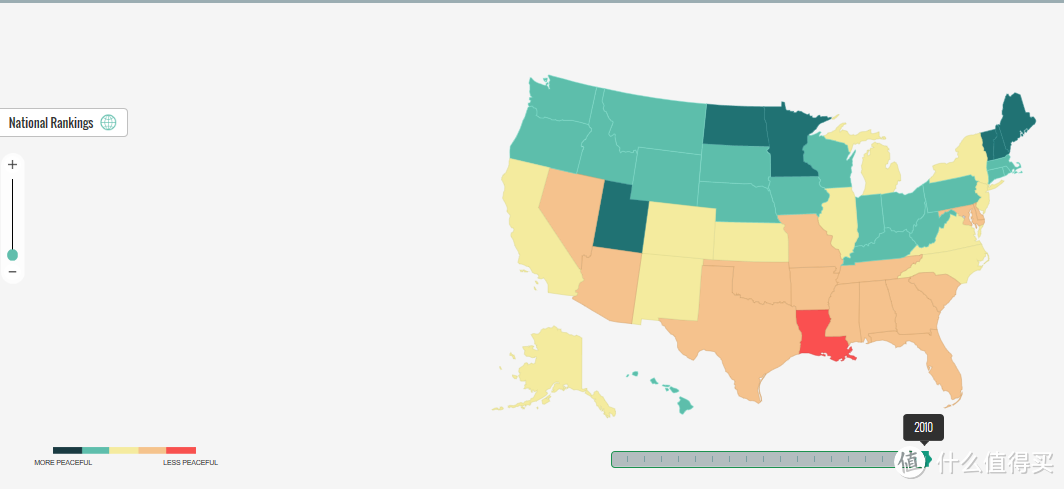

US Peace Index针对美国各州进行了评价,可以看到中国游客经常去的加州、纽约、波士顿等等区域,都只是安全程度居中。

US Peace Index针对美国各州进行了评价,可以看到中国游客经常去的加州、纽约、波士顿等等区域,都只是安全程度居中。

出行时候不妨看一下上面的评价图,对自己所要去的国家和地区安全程度有一个基本的认识,做好相应的防备。而即使是防火防盗防小偷了,仍然不能阻止与区域安全无关的意外事故或者疾病发生。

意外事故/突发疾病。旅行的目的是为了见识一下自己未知的世界,免不了可能出现意外或者疾病等自己抗不过去需要去就医的事情。

悲剧案例:重庆游客巴厘岛感染致命病毒,家人需要卖房才能凑出钱接她回国……(默哀)。

本来出游是快乐的事情,遇上任何一种情况,都有糟心的赶脚,但是俗话说得好:天有不测风云,人有旦夕祸福,没有人能够保证任何一种情况都不发生在自己身上,这是美好的愿望,并非现实。于是,我们需要为自己的旅途准备好一份旅游保险,让自己安心,也让亲人放心。(我没有推销保险啊,我没有,我不是,你别乱说哟 )

)

保险是不是越贵越好?

出行本身就是一件耗时耗金钱的事,土豪请随意 ,哪种贵买哪种妥妥的,对于我等普通人,出行的成本控制还是很重要的。针对不同出行目的地和个人需求,选择不一样的保险产品,就更加重要了。在五六年前,国内的保险公司都是不做国际旅行保险的,可能是因为没有国际合作救援机构吧,这几年逐渐做起来了,但是个人不是很推荐,通常来说,大型国际保险公司比如:安联、美亚、史带等等会好一些,价位合适的情况下,优先考虑这些公司的产品,是个人选择旅行保险的基本原则。

,哪种贵买哪种妥妥的,对于我等普通人,出行的成本控制还是很重要的。针对不同出行目的地和个人需求,选择不一样的保险产品,就更加重要了。在五六年前,国内的保险公司都是不做国际旅行保险的,可能是因为没有国际合作救援机构吧,这几年逐渐做起来了,但是个人不是很推荐,通常来说,大型国际保险公司比如:安联、美亚、史带等等会好一些,价位合适的情况下,优先考虑这些公司的产品,是个人选择旅行保险的基本原则。

救援机构比如美亚有Travel Guard,安联有安世联合Allianz Worldwide Partners,史带也将ASSIST CARD收入麾下,都是全球比较有经验的救援组织,并且是各家保险公司自有,一旦出险,有强力后盾就非常重要。其他保险公司一般是外包,一旦出险,对接是否通畅,救援是否及时就显得非常考验他们的能力了。

针对不同的出行目的地、签证办理要求、参加的活动(比如高风险类潜水等就需要特别注意)、时间长度,选择不同的旅游保险,就更重要了。

如何搭配合适的保险

从一开始计划出行的时候,就应该开始对保险进行选择。因为部分信用卡所带的保险,是需要刷卡购买机票或者支付团费才能够享受的。

信用卡自带保险

(1)信用卡自带保险,无附加刷卡条款

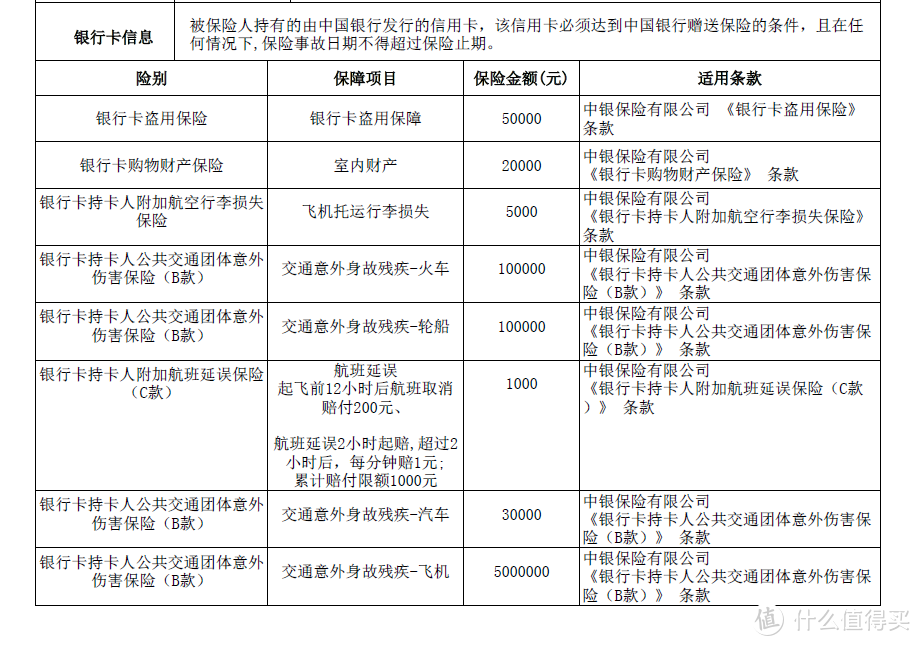

说到信用卡自带的保险,就不得不提中国银行,中国银行因为有自己的中银保险,所以为自己的持卡人提供了刷卡满笔数(新开卡刷卡即送,老客户刷满199三笔),按照卡片等级(无限卡、白金卡、金卡、普卡四个等级进行核送保险)。如果不确定自己的卡有没有,可以直接这个网站进行查询。

此保险针对的是持卡人,如果配偶或者子女也想要享受,那么可以给他们申请附属卡即可享受。

以下为白金卡所赠送的保险详细项目:

各卡种不同点:

不得不吐槽的是,之前中银的保险是非常大方的,延误8小时就能撸满1000的赔偿,于是曾经遇上过一次出门获得了2000赔偿的情况,不得不说对于在机场干耗的煎熬心情来说是莫大的慰藉。去年开始大肆灌水,变成了以上条款,羊腿变成了蚂蚱腿,只能安慰自己是聊胜于无。

(2)信用卡自带保险,有附加条款

现在很多银行的信用卡,都有为用卡人提供保险服务,但是要求持卡人需要以卡片支付机票款或者大部分团费才能获得保险赔偿,索赔时候,将会要求提供刷卡凭证(网上支付需要提供信用卡账单)。

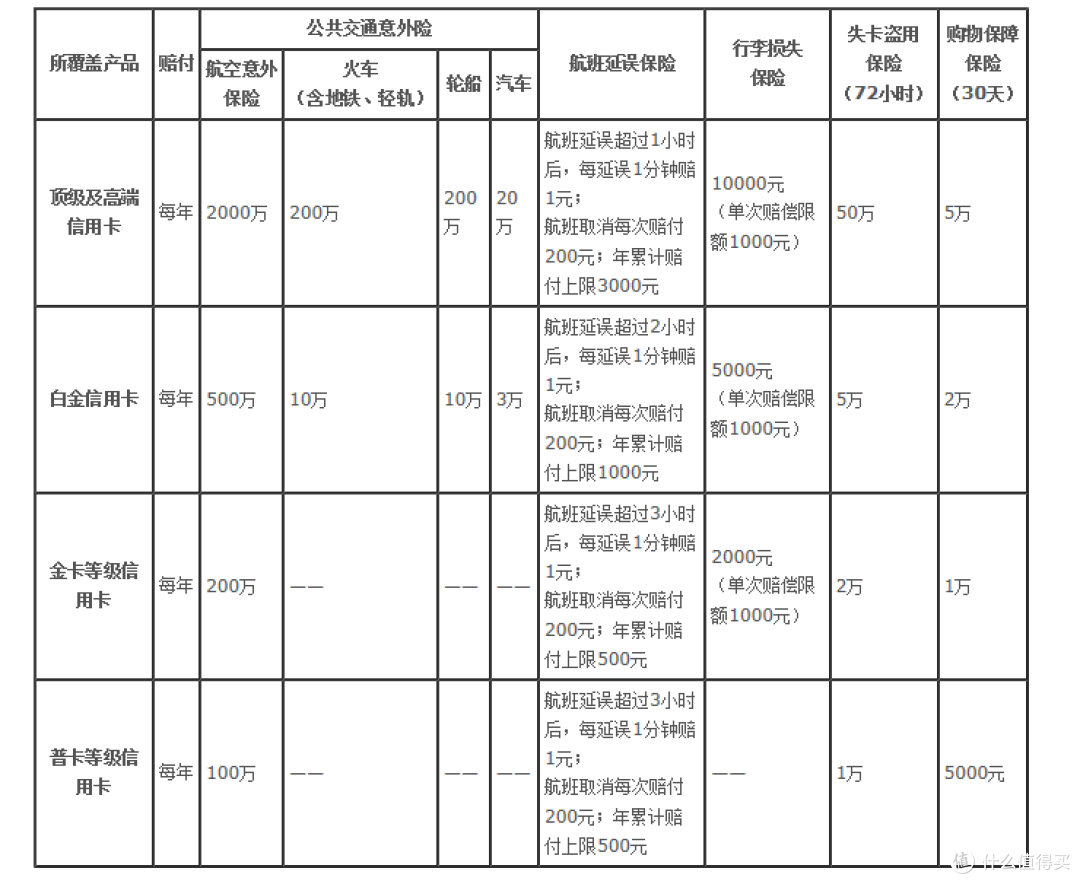

建设银行:钻石卡以下,均需要刷卡支付自己的机票款项或者团费,才能获得保险资格。钻卡自动获得(同中行)

建行所提供的保险,与中行类似,只要航班延误或者行李延误,持相关证明即可按保单金额获取理赔。是由美亚承保,还算不错。

招商银行:普通无需年费的卡片,以下几款附带了航空意外险。

持卡支付全额机票款或者80%的旅游团费,保险生效。

然而务必注意的是,这里所提到的旅行不便险,与建行中行所提供的旅行延误险,大为不同。旅行延误险,是延误即可获得赔偿,保险公司赔钱但不会管你怎么去用它,而旅行不便险,需要实际由于不便引发的消费才进行赔偿。比如,飞机延误,你找了家酒店住,这家酒店的住宿费用如果在旅行不便险的赔偿限额内,那么他们也就赔偿。而行李延误丢失,所赔偿的费用也变成了,你去购买相关生活用品实际发生的费用,而不是行李延误/丢失就能获得保单所列明的赔偿金额。

工商银行:工商银行仅为白金卡客户提供保险保障服务。所提供的同样是旅行不便险。

其他银行不作展开,请各位查询自己所持信用卡的细则,选择自己合适的信用卡保险方案,之后执行即可。

以上银行信用卡为持卡用户所提供的保险,仔细一看不难发现,基本是与航空或交通相关的意外保险(出险几率非常低,因而保额给得很高),以及班机延误所导致的行程受阻等。在旅行途中,还有更多并没有得到覆盖的项目。这个时候,就需要考虑加购一份适合自己的自费商业旅行保险了。

额外购买商业旅行保险

综合商业旅行保险

基础项目基本都涵盖了以下几项:

【意外伤害】保险期间发生的意外伤害所导致死亡、伤残(可以说是为自己和家人买一份安心)。

【医疗费用】保险期间因疾病或者意外需要就医的费用(部分保险只含住院,最好选择含门诊+住院的。)

【紧急医疗运送和送返】保险期间因意外事故导致需要紧急医疗运送或者送返国内产生的费用。(可以想象,一旦发生,费用将极其高昂。)

【身故遗体运返】发生事故或者疾病,并因此在列明期间内死亡。

【旅行延误】因外部原因导致行程延误(自己原因不包括在内,部分保险不保邮轮)

【旅行证件损失】证件因盗抢而产生的重置费用、住宿、公共交通费用(自己弄丢的不包括在内。)

【个人随身物品】随身物品被盗抢。(24小时内报警并取得凭证,大部分保险公司现金、手机、手提或平板电脑、证件不包括在赔偿范围内,少部分保险公司比如史带,可以保障手机和平板电脑。)

【第三者责任保障】因自身或者宠物狗导致他人受到损害。

以上项目是一份综合旅行保险的基础部分,根据不同的旅行目的地(是否经过伊朗、叙利亚、苏丹、朝鲜、克里米亚等危险地区)、个人身体状况(高血压、心脏病特别注意)、参加的活动(潜水、滑雪等高风险运动需要特别注意)可以做出不同的选择。

提示:前往发达国家,相应的医疗费用保额需要高一些,因为这些地方,一单发生医疗行为,收到的将会是天价账单。申根区域强制要求30万人民币以上医疗费用保额。

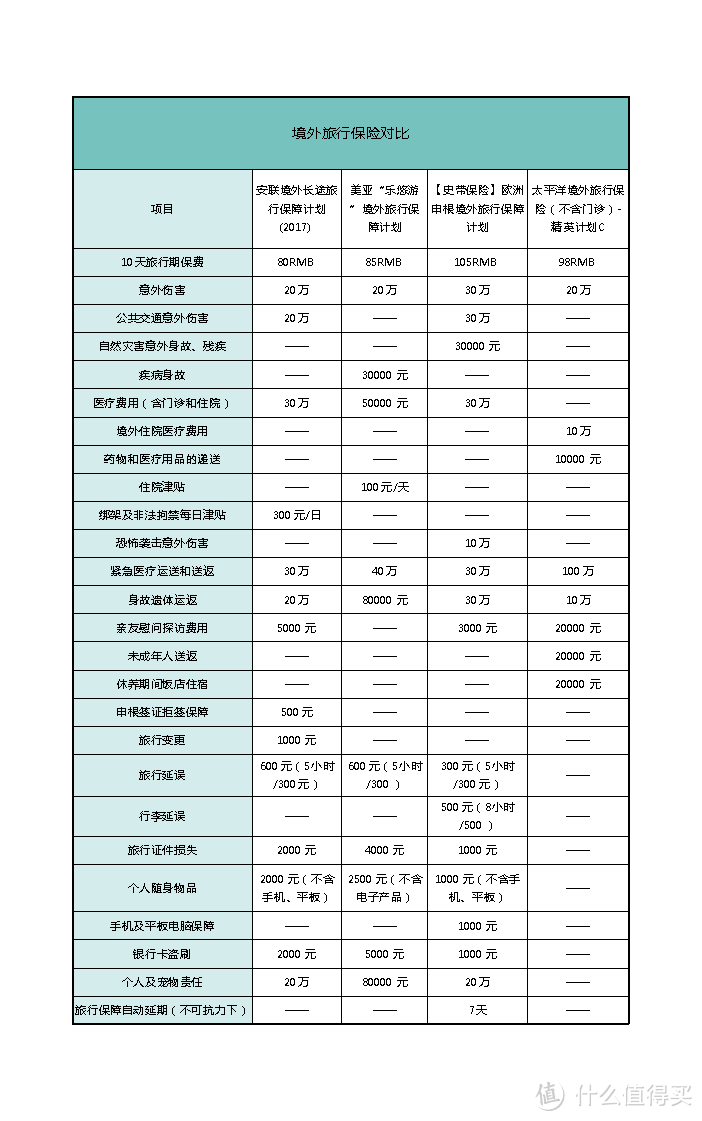

以上为几款较为主流的境外旅行保险对比,可以看出,国内保险公司所提供的保险,保费不便宜,保障的项目却很少。反正我是不会买的。

以上为几款较为主流的境外旅行保险对比,可以看出,国内保险公司所提供的保险,保费不便宜,保障的项目却很少。反正我是不会买的。

特殊部分

【旅行变更】直系亲属住院治疗、自己因病不能出行、目的地爆发疫病、战争等等所导致的旅行变更、缩短。保险公司负责赔偿不超过保额的已支出不可退还部分。

【行李延误】托运行李不能与被保险人同时抵达,并且延误时间超过列明时间。(如果没有托运,这一项就不是必须的。)

【家属慰问探访费用】因意外或疾病住院治疗超过7天的,保险公司承担交通和住宿费用,安排亲属前往探访。

【未成年人送返费用】未满18岁未成年人,因被保险人意外或者疾病需要返回国内常住地的费用。

【绑架勒索津贴】这个项目太过奇葩,如果我被绑架,我会希望有人救我,别发津贴了,我也不能拿着津贴请绑匪吃饭吧。

【拒签保障】申根签证因为提交申请资料时候就需要交保单,所以大部分会涵盖一个500块的拒签保障,如果被拒签,保险公司将赔付500元,安慰一下你受伤的心灵。

【银行卡盗刷】旅行期间因为银行卡被盗而引发的盗刷。

【滑翔翼、跳伞、极地探险、非固定路线洞穴探险、特技表演、任何海拔6,000米以上的户外运动及潜水深度超过18米的运动】部分保险才包括这一部分保险项目,购买之前务必看清条款。

以上部分基本就是针对个人情况进行选择的项目,如果遇上台风天去日本、东南亚等地,那么建议考虑买额度高一些的旅行变更和航班延误保险。如果有带未成年人出行,就需要特别考虑为他准备多一些保障!

购买渠道

可以向保险公司官方进行购买,也可以向互联网保险代理人进行购买,国内比较知名的有:中民保险网、新一站保险网。产品基本类似,偶尔会有活动等,选择自己喜欢的进行购买即可。

出险怎么办?

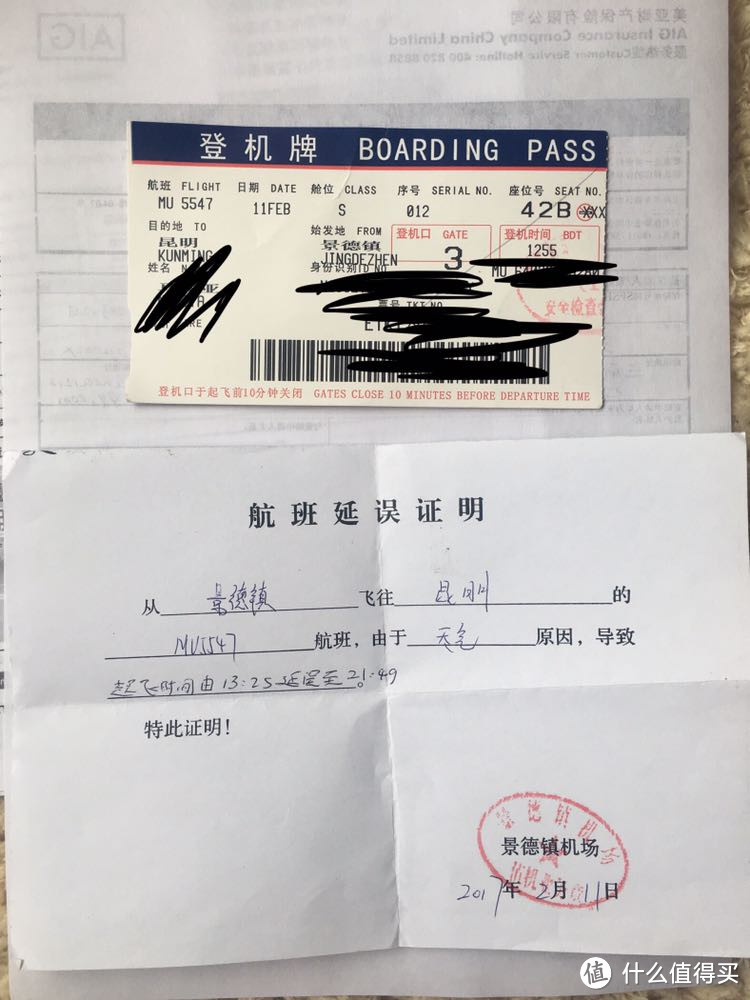

航班延误/行李晚到。

要求航空公司出具相关证明,回国后准备齐资料找保险公司理赔即可。如果是行李晚到,航空公司还将会负责由此导致的生活必须用品购买费用,你可以买些自己需要的衣物、护肤品、生活用品等,之后凭小票找航空公司报销,具体来讲,只要东西的确是因为你行李晚到而必须的,航空公司就会承担相关费用。

航班延误一般需要提供的登机牌和延误证明

航班延误一般需要提供的登机牌和延误证明

被盗抢财物/护照

首先需要报警,到最近的警局获取相关证明,向保险公司进行报险时候,专员通常也会告诉你接下来需要怎么做,开具一些什么证明,以获得赔偿。

意外/疾病需要治疗

多数报险公司对就医的医疗机构有所要求,紧急病症直接要求送正规大医院;如果不是非常紧急的轻症,最好先向保险公司咨询附近的合规医疗机构,寻求帮助(可能需要预约、联系翻译等援助),之后再前往指定医疗机构进行治疗。保留好病历、发票等凭证,回国后理赔。

其他问题拨打保险公司报险电话会来得比较快啦。

保险公司免责情形

所谓养薅着薅着就怕了,保险公司并非福利机构,不符合理赔责任的,自然也就会逃避责任。比如:

联程航班只保第一程延误,这个是可以理解的,因为第一程延误之后,第二程有可能就会产生更长时间的延误,而由此赔偿将会越来越高,保险公司是不能接受的。所以只赔偿第一程。

出了门才想到要买保险?不赔。(很多保险公司有这样的要求,仅针对尚未出行的国人。)

自己赶不上飞机等个人责任不赔,这个也很好理解,自己没赶上飞机,这是没啥好说的,责任在自己,怪不得别人。

已知存在旅行变更情况下,才购买保险,不赔。比如:你预定机票之后并没有购买保险,而是在出行之前发生了旅行变更的情况后,才去购买保险,之后要求保险公司按照旅行变更进行理赔,也是不赔的。这也是为什么我前文提及希望大家在确定自己行程购买了机票之后就把保险也买了的原因。

部分保险公司以起飞时间为准,部分以抵达为准,部分择一看哪个比较长。发生险情后记得翻出保单来进行确认,所谓愿赌服输,符合条款的要求理赔一定是能够获赔的,不符合的,个人是不喜欢再去**的,没意思。

行李晚到、丢失,是因为航空运输导致的,而不是海关、检验检疫等政府行为,否则不赔。

护照、物品丢失未能在24小时内向警方报案并获取证明的。

已患病坚持出行直接导致的医疗费用。

总结

以保障自己权益最大化原则,首先应该持有的就是银行所提供不以机票支付为条款的保险,加上刷卡购票才能获得的保险,最后再购买自己认为合适的综合险,如有必要,增加购买单项保险进行最后的补充。如此,尽可能做到保障旅行途中所可能发生的险情,安心出游。

个人方案:中国银行提供的保险+建设银行刷卡购买机票获取保险+自费商业保险

最后,个人认为也是不应该忘记的,将自己所购买的保险作一个备份,向自己的亲朋挚友做一个交代,这样即使在境外发生什么事,自己没有办法处理的时候,他们也能知道能够怎样帮助你寻求保险公司的救助。最坏的情况,即使自己不幸身亡,受益人也知道该向哪里索赔,获得一定的生活保障。

最后,不要忘记微信小程序12308的存在哦!出行之前看一看里面的提示,出门遇上实在解决不了的问题,要找祖国母亲。

值友9029005110

校验提示文案

值友1148729107

校验提示文案

超逸绝尘

校验提示文案

值友5209487751

校验提示文案

茕茕白兔的小屋

校验提示文案

宏鬼

校验提示文案

freewings

校验提示文案

freewings

校验提示文案

宏鬼

校验提示文案

茕茕白兔的小屋

校验提示文案

值友5209487751

校验提示文案

超逸绝尘

校验提示文案

值友9029005110

校验提示文案

值友1148729107

校验提示文案