72

182

泛家居市场复苏遭遇疫情寒流,50万套商品住宅或推迟竣工

2020-03-20 21:19:00

0点赞

1收藏

0评论

新冠肺炎疫情从去年12月初开始,到现在已经是第四个多月。为控制疫情发展,各地大多延长了春节后的开复工的时间。这对房地产市场的楼盘销售、施工建设、竣工交付都会产生巨大影响。预期在2020年到来的竣工高潮也将因此势头大减,下游家装建材、家居家电等领域期待的寒冬复苏,也将面临倒春寒的严峻考验。

在二月底、三月初,奥维联合多家专业平台,通过线上直播的形式,由副总裁李影亲自分享了我们对疫情发展的趋势分析,以及对房地产、精装修、泛家居行业影响的分析判断,并解答了众多朋友提出的专业问题。

通过住建部发布的数据可见,截至3月8日全国房屋建筑和市政工程设施在建项目开工率达到58.15%。这与奥维之前的乐观预判比较吻合,即“三月份国内房地产工程项目开复工率可超50%”。

这一次,我们将对家装建材、家居家电领域朋友们关注的,2020年国内商品住宅竣工交付所受的影响,做个重点分析:

新冠肺炎疫情影响范围广,对房地产及下游泛家居领域的影响大于非典;

四大因素影响疫情后的住宅竣工交付;

2020年商品住宅竣工面积同比仍有小幅增长,但比预期减少了7个百分点,推迟竣工的商品住宅或超过50万套,江苏、广东等地受影响最大……

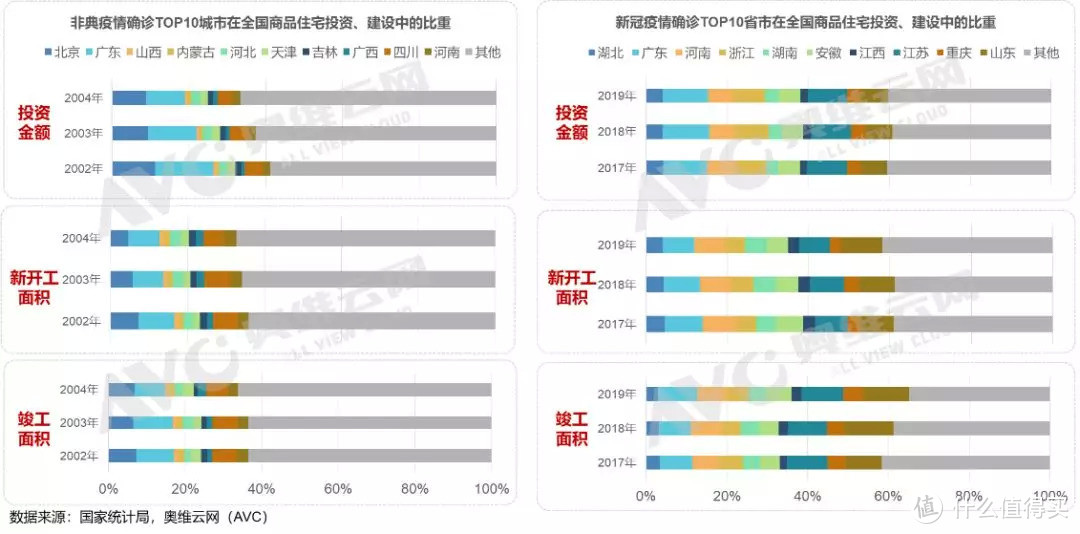

新冠肺炎疫情影响范围广,对房地产及下游泛家居领域的影响大于非典

在2003年爆发的非典疫情,全国内地(不含港澳台)确诊人数仅5327人,其中主要疫情集中在北京和广东,确诊病例全国占比超过75%。

本次新冠疫情,虽然主要集中在湖北,但广东、河南、浙江、湖南等省的确诊病例数也都超过了1000例,浙江、湖南、江西、山东、重庆等地病例数是非典时期的几百倍,湖北确诊病例更是非典时期的近万倍;主要疫情省市中只有北京、广东确诊病例数比非典疫情期间少。

非典时期确诊病例TOP10省市的房地产市场全国占比都低于40%,竣工面积则只有36%左右。

而本次疫情确诊病例最多的TOP10省市,在房地产投资金额、新开工面积、竣工面积等方面的全国市场占比均在60%左右。而且这TOP10省市的竣工面积全国比重,在近三年还持续提升到了65%。

由此可以见,新冠肺炎疫情对房地产及下游市场的影响,将比非典时期更大。

四大因素影响2020年各地住宅竣工交付

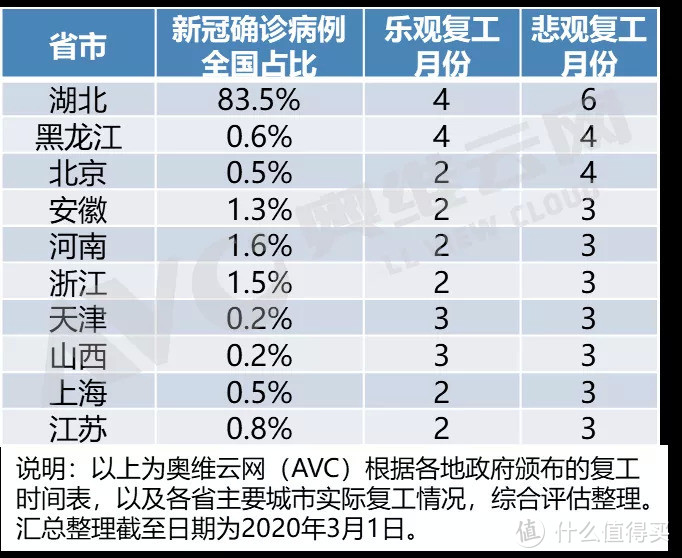

因素一:复工时间

疫情逐步缓解之后,中央及地方政府都在积极推动各行业复工,弥补疫情影响。

汇总各地房地产项目复工情况,以及地方政府公布的开复工计划,并结合疫情发展趋势,我们评估了乐观、悲观两种疫情发展下的复工时间表。

现在疫情的发展以及各地复工情况,比较符合我们的乐观预期。表中未呈现的省份,大部分房地产施工项目都已在2月份复工。

因素二:各地竣工节奏

由于地理环境、气候条件不同,各地一季度竣工规模在全年占比不同。

华东、华中、华南、西南等地,近4年一季度竣工规模的全年占比大多在20%以上,因疫情受到的影响最大;而华北、东北、西北地区大多在15%以下。

上海地区一季度竣工规模占全年比重超过33%为全国之首,即使上海地区很多项目在2月份就复工了,但在不考虑赶工情况下,全年竣工规模相比2019年将下降超过21个百分点,虽然此前预期2020年上海地区竣工规模也将下降超过7个百分点,但受疫情影响将使上海家装建材、家居家电市场的住宅供给进一步缩水超过14个百分点,可谓雪上加霜。

湖北地区一季度竣工规模全年占比预计接近27%,在疫情发展的乐观预期下复工时间大致会在4月份,因此2020年竣工规模相比2019年会下降19个百分点,比预期多下调超过16个百分点。

天津、黑龙江两省虽然大部分住宅项目开复工时间预计在3月、4月,相比其他地区更晚,但一季度竣工量的全年占比分别只有4.7%、6%,所以全年受到的影响较小,相比预期仅仅下调2个点以内。

因素三:房地产市场热销

还有一些地区,因为前期本就属于房地产市场的高增长地区,所以虽然受疫情影响竣工面积增幅会有所下降,但全年仍能保持较高增长。比如河北、浙江、广西、陕西等地相比2019年增幅都在9~15%之间,河南预计还将增长26%以上。

因素四:复工后的赶工

疫情对施工进度的影响是显而易见的,复工后的赶工也就成为了必然。

根据我们与一些主流开发商沟通,他们均表示会在复工后,尽快调配人力、物料,将疫情耽误的工期弥补回来。

结合2020年春节假期及复工后的可能的工作进度安排,我们认为房地产行业施工完工进度,大致符合以下情况:

a. 由于2020年春节在1月份,所以1月份施工完成量仅相当于平时的80%。

b. 在2月、3月复工的,所完成的工作量仅相当于正常情况的10%、50%;4月份完工量相当于正常时期的80%,5月份恢复到正常水平;

c. 预计从6月开始,开发商可以安排加班赶工,弥补之前延误的工期。

2020年竣工面积6.9亿平米,同比增长1.9%,疫情影响超过7个百分点

通过对比2010年以来商品住宅新开工面积与竣工面积走势可见,2014年-2018年住宅竣工面积走势与2010-2015年的节奏非常吻合。

2016年之后,是新开工面积持续增长的几年,预示这批住宅在竣工交付时,会为下游市场提供几年充足的住宅供给。

只是预计2019年应该到来的竣工潮,因市场销售放缓资金回收变慢,以及开发商融资困难等因素影响,直到2019年底才姗姗来迟。

此前,我们预期因施工周期延长,竣工高峰会延期到2020年到来,竣工规模增长可能会超过9%。

考虑现在疫情的乐观发展,以及房企复工赶工预期等多重因素,奥维云网(AVC)认为,2020年全年竣工面积可达6.9亿平米,同比增长1.9%,相比此前预期减少超过7个百分点。

其中2月份是全年竣工规模的低点,一季度竣工规模全年占比相比预期减少了近8个百分点,5月份增幅最大,12月是集中交付的高峰,全年占比接近34%。

2020年住宅竣工规模相比预期减少50万套,泛家居市场复苏未来可期

对于下游家装建材、家居家电行业来讲,2020年竣工的住宅规模大致在650万套,江苏、山东、广东等地都有望超过50万套。

由于全年竣工规模比预期减少超过7个百分点,也就是说会有50万套左右的商品住宅会推迟到2021年竣工。相比预期减少超10个百分点的地区,包括上海、江苏、安徽、江西、湖北、广东、广西、四川,其中江苏、广东推迟竣工规模预计可达7万套左右;相比预期减少超5~10个百分点的地区,包括浙江、福建、湖南、海南、贵州、云南、陕西。

因为疫情寒流,泛家居市场的上游住宅供给虽然受到一定影响。但所幸很多省份的住宅竣工规模相比2019年仍有增长,不能及时竣工交付的住宅项目也将推迟到2021年。

而且,2016年以来商品住宅销售市场的持续增长,给未来3-5年泛家居市场迎来整体复苏提供了保障。

因此我们对国内家装建材、家居家电市场的全面好转,保有坚定的信心。