8

8

新重疾险要大幅降价?别做梦了,醒醒啊亲~

2020-05-13 18:04:52

0点赞

3收藏

1评论

2020年保险市场最大的热点事件,莫过于重疾险的新规改革了。

我在《重疾险市场,这是要变天?》中讲到了新规下,有3大值得关注的亮点:

一是会把甲状腺癌列为轻症:甲状腺癌因为治疗成本低、对患者生命危险小、对保险公司理赔成本压力大等原因,将会被剔除重大疾病的理赔范畴,新重疾险产品只会把甲状腺癌列为轻症,且赔付比例不得超过20%的保额。

二是新增了3种重大疾病:严重慢性呼吸功能障碍、严重克罗恩病、严重溃疡性结肠炎,从原来的25种必备重症增加至28种。

原25种重大疾病的理赔标准,也随着医学进步而有所微调,比如针对冠状动脉搭桥术,原先要求开胸,现在仅要求开心包即可。

这28种的重大疾病理赔标准行业各家公司都保持一致,考虑到这些病实际累计发生的概率已经超过了全部理赔情形的95%,所以重疾的疾病定义规范,会极大降低整个保险行业的理赔纠纷情况。

三是对疾病发生率的调整:银保监会早在2018年底的时候,就开始联合各家保险公司,分析了3.7亿条承保数据、587万理赔数据。

这就是此前的新闻进展,而在5月7日,中国精算师协会发布了《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》,对于2013年的重疾表进行了更新,其中有爆出了很多大事情。

可能很多人不懂,什么是重疾表(Critical Illness)?

保险公司的精算师们,在给重疾险产品定价格的时候,一定是有底层疾病的发生概率数据作为定价基础的,所以我们看到,岁数大的保费比年轻人的便宜,女性比男性便宜,就是基于重疾表。

此次重疾发生率的披露,相比以前的2张表,这次一下子公布了7张。

CI1和CI2表是2007版重疾定义下的6种和25种疾病的经验发生率表,此次2020版对应更新为CI3和CI4表,涉及新增的3种重疾对应的28种重疾表是CI7。

针对粤港澳大湾区的9个城市,使用专属的6种、28种重疾表CI5和CI6,目的是为了与香港保险对接可比,减少内地和香港地区在产品保障责任、定价与理赔标准等方面的差异。

很多人都觉得港险好,现在国家出手了,内地保单直接正面回应。

后面如果有针对粤港澳大湾区的重疾险新品上市,我会重点与香港保单进行比较。

目测一大批香港保险业务员,在内地的买卖要失业了。

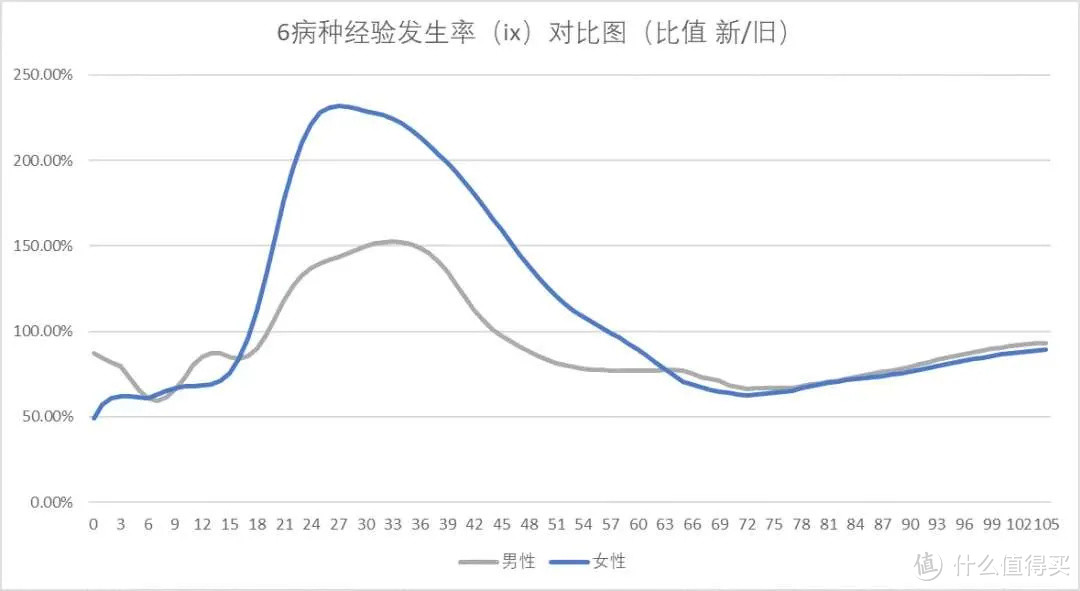

很多人会问,买重疾险到底划算不划算呢?我们来看看针对6种、25种的新旧表里的发生率情况,就一目了然了。

这张图显示,对于常见的6种重大疾病(恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病)实际发生的理赔数据,要比保险公司定价时候的假设数据高很多,特别是女性群体,20岁到46岁甚至比值超过了150%,最高峰值达到了210%!

这说明,保险公司当初卖的重疾险,对于实际重疾发生率严重低估,保费收少了,收少很多!

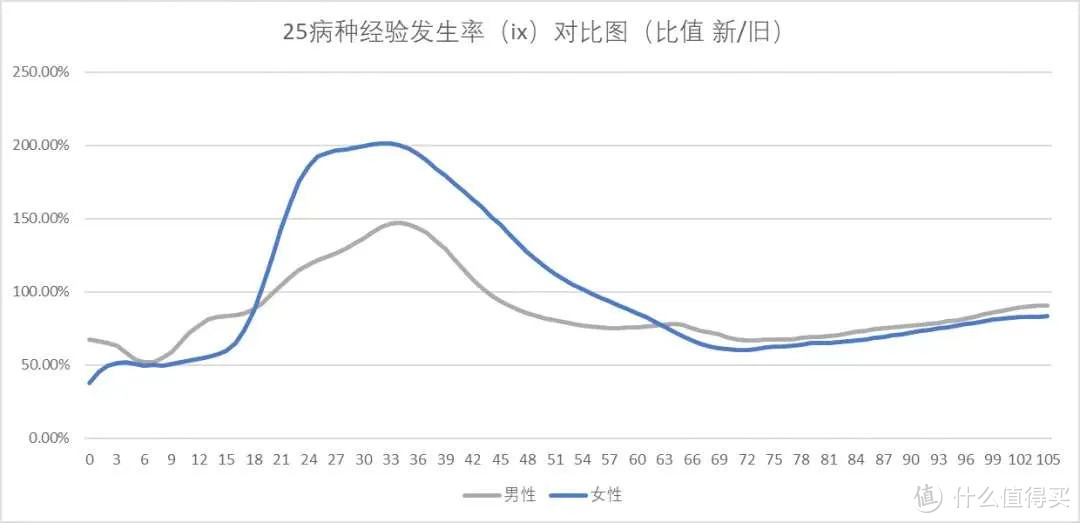

对于覆盖理赔情形95%的常见25种重大疾病,重疾险购买主力人群(男性20-42岁,女性18-54岁)也是存在发生率超过预期的情况,只是幅度没有6种疾病表那么大,但峰值也达到了200%。

也就是说,如果此次重疾险新规,甲状腺癌不剔除重大疾病范畴的话,重疾险的保费将要大幅上涨已经是必然。

所以建议如果还没给自己和家人配置重疾险的,特别是女性朋友,体检查出有甲状腺结节的,强烈建议赶在产品更迭的窗口期,买重疾险老条款的保单产品。

但是在新规下,重大疾病剔除了甲状腺癌,对于不看重该病的群体来说,会不会享受价格下降的福利呢?

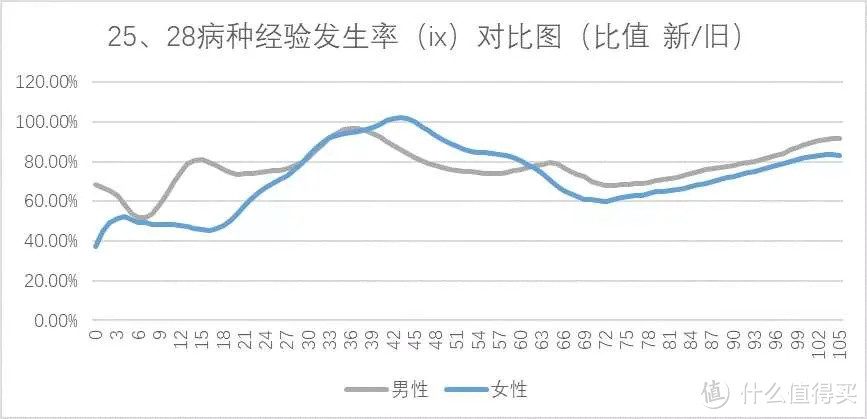

我们来看看新旧定义下的重疾发生率比值,要注意:新表已经剔除了甲状腺癌这一高发病种,但是老表实际是包含的。

总体来说,新定义的重疾发生率要比过往低,说明甲状腺癌剔除后带来的发生率降低结果,要比其他所有病种实际上升的影响更大。

平均来说,新表是旧表的80%左右。

那么这是否就意味着以后上市的新重疾险,价格就是目前的8折呢?

不是的。

首先,行业规定的重疾发生率表,仅仅是各家公司的参考,每家公司在定保费价格的时候,会根据目标人群和销售渠道,对该表进行一定的调整。

比如一些线下保单,因为销售的人群大多是中老年、三四线城市,人们对于健康护理的意识可能没有大城市高,定期体检也没形成习惯,所以保险公司对重疾发生率表进行一定的上浮,比如把所有的年龄段对应乘以1.1,也就是上浮10%。

有些中小公司的线上重疾险保单,因为目标客群是大城市的年轻人,这些人自身健康意识相对前卫,定期体检已经是标配,很多还会去医院做重点部位筛查(比如甲状腺超声、宫颈TCT检测等),所以保险公司对重疾表进行打折,最大力度我知道有的公司是乘以了0.6,也就是打6折。

其次,保费高低也不仅仅是重疾险的发生率表决定的,很大程度上还要考虑保险公司的运营费用和销售成本。

大公司因为机构门店多、房租水电费高,人员工资、销售员的业务提成,广告费、渠道合作费等开支占比较高,所以除了重疾发生率表对应的纯风险保障成本以外,这些额外运营销售费用也比小公司高很多。

最后是利润要求。

有一些中小公司为了扩大市场规模,采取打价格战的形式,有的重疾险保单产品其实上就是亏本赚吆喝,但是上市公司对于利润的要求,不允许其采取低价策略。

这些原因加起来,共同导致了各家公司的重疾险保单,明明保障责任非常类似,但是价格竟然能相差一倍以上。

回到重疾发生率表修订的话题,在剔除掉了甲状腺癌后导致新表相比旧表有8折的优惠力度下,市面上的重疾险保单产品,价格很难会有大变动。

如果价格不变,凭白剔除了甲状腺癌,换我,我肯定抓紧现在就买进。

最后总结一下:

1.从实际发生数据来看,10年间重疾发病情况远超当初保险公司的定价预期,女性情况比男性要严重,部分年龄段的增长幅度,超过了200%。

2.在剔除了甲状腺癌后的重疾新表,发生率是旧表的80%左右,但是考虑到保险公司的运营和销售费用开支,新重疾险的价格不会有太大降幅空间。

3.大湾区的投保人可以持续关注新保险动态。

皮皮鲁鲁西西

那买哪种好呢

校验提示文案

皮皮鲁鲁西西

那买哪种好呢

校验提示文案