12

38

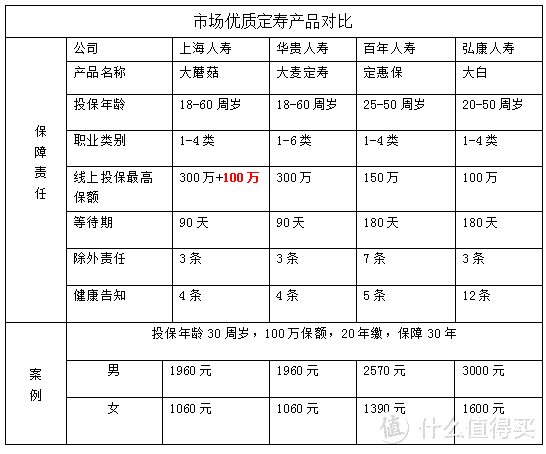

保险是买得越多赔得越多吗?怎么买更划算?

2019-06-12 12:30:00

3点赞

9收藏

0评论

保险是非常专业的一门知识,我们通过投保,缴纳保费来获得高额的保障,若是发生了保险事故,则可以获得相应的理赔。而重复投保(同一类型的保险买了多份)的现象也不少见。

当然,并不是所有的重复投保都能获得重复理赔(也就是买的越多赔得越多),因此我们今天主要解决两个问题:

1、哪些保险是可以重复理赔的?

2、重疾险、定期寿险怎么提升保额更划算?

很多人会有疑问,为什么保险买了好几份,有的可以几份保险都申请理赔,有的却不能?

我们以家财险为例,假设李先生为自己的房子分别向A、B、C三家保险公司投保,保险金额均为100万。在保障期间,李先生的房子发生了火灾事故,导致的经济损失50万,于是李先生遂向3家保险公司发起理赔。

显而易见,如果三家公司重复理赔,也就是每家赔付50万,李先生反而因为房子意外受灾而获利100万,这样的赔付机制极有可能引发道德风险。所以三家保险公司应按比例均摊这50万元的理赔金,李先生最多获赔50万元。

一、哪些保险是可以重复理赔的

判断哪些保险可以多买多赔,主要看保险产品是补偿性还是给付型。一般情况下,给付型保险产品可以多投多保,也就是买得越多,出险时赔得越多。

补偿性的保险产品,指保险标的发生保险事故而使被保险人财产受到损失时,保险公司在保险额的基础上对被保险人的损失进行赔偿,遵循损失补偿原则,只对实际损失的部分进行赔偿,最多与受损财产的价值相当,而不得多于其价值(如上述例子)。

给付型的保险产品,指的是保险标的出险时,保险公司按照保单约定的保障额度对被保险人或者受益人一次性给付保险金,不受实际财产损失影响,给付型产品一般都能重复理赔。

这一类的保险主要有意外伤害险、重疾险、人寿险。

(一)意外伤害险

意外险的保费低廉,杠杆率高。在实际生活中,简单到刷信用卡就能免费有意外险保障、因此重复投保意外险的情况可能是比较多见的。

意外险的保障内容有意外身故、伤残,意外医疗,意外住院津贴等,一般不含猝死责任。另外,在重复投保的情况下,意外医疗险属于补偿型,只能根据就医时的实际花费进行报销。

而意外险的身故、残疾责任,意外住院津贴责任可以重复理赔。

(二)重疾险

重疾险是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司一次性给付合同约定的保险金额的商业保险行为。

重疾险属于一次性给付,多份保单可以重复理赔。

(三)人寿险

寿险的保障责任一般是身故或全残;寿险保单的约定是一旦被保人在保障范围内出险,保险公司一次性给付理赔金,多份保单可重复理赔。

二、重疾险、定期寿险怎么提升保额更划算?

上文所提到的重复投保,其直接作用就是可以提升保额,让我们获得更高额度的保障,也可以称之为“加保”,那么,加保有限制吗,重疾险和定期寿险怎么加保最划算?

虽说上文提到的意外险(部分责任)、重疾险、定期寿险投的越多,保的越多,一旦出险,获得的赔付越高,但加保也有一定的门槛,比如保额的限制:

意外险:

据保监会的规定,为不满10周岁的被保人投保,人身保额最高为人民币20万元;为已满10周岁但未满18周岁的被保人投保,最高为人民币50万元。超出限额的部分不承担保险责任。

意外险多为一年期,时间短,只有部分责任(身故/残疾/住院津贴)能重复理赔,更建议将重心放在重疾险和寿险等长期险上。

重疾险:

海中保重大疾病险:年满41-50周岁:保额需小于等于30万;51-55周岁:保额需小于等于10万。

百年康惠保(旗舰版)重大疾病险:年满41-50周岁累计重疾风险保额不超过30万,51-55周岁累计重疾风险保额不超过10万;

投保方案建议:

提升重疾险保额,一般都是投多一份保单,比如投保了百年康惠保后,等预算充足了再投保一份康乐一生(加倍保)。但无一例外的是,年龄的增长会让保费负担加重,限制你的投保保额,甚至因健康情况不允许,难以再次投保。

而年轻时保额高、保费低,偏偏经济情况又不一定允许,这时候,海保人寿的海中保重大疾病保险的保额提升功能就显得弥足珍贵了,产品可附带选择65周岁前轻症后保额提升50%,以及65周岁后首次重疾,保额提升50%。

很多轻症是重疾的早期阶段,有数据显示,得过轻症的人群,罹患重疾概率会是普通人的7-8倍。获轻症后,对于被保人而言,想购买其他重疾险提升保额可能会被加费承保、除外承保或者拒保,而海中保重疾险这个时候保额提升50%的功能,也让被保人有了更多的保障;

65周岁后获重疾再次提升保额的功能更是人性化,市场上65周岁基本买不了重疾险,而随着医疗水平的发展,人类平均寿命越来越长,很多重疾也有了治疗的条件,这时充足的保障才是治疗必经的第一关。

更可喜的是,产品在保障及费率方面在市面上都有较强竞争力,如下表:

寿险:

关于寿险的保额限制,大部分与年收入、城市等级、社保等相关,只有达到相应条件才能投保相应高的保额。一般来说,收入越高,所在城市越发达,可投保的保额越高。

华贵大麦定期寿险,18-35周岁,最高可投保金额为固定年收入的20倍,36-45周岁为15倍,46-60周岁为10倍。

大蘑菇优选定期寿险:18-40周岁最高可投保额为固定年收入的20倍,41-50周岁为15倍,51-60周岁为10倍

此外,不同年龄有无社保及常住地所在城市的人群购买有保额限制,以大蘑菇优选定期寿险为例,如下表:

定期寿险提升保额的情况也很常见,20岁的小伙子和30岁的一家之主,承担的责任是不一样的,尤其是结婚、生育、购房等重大人生节点上,当人们肩上的责任加重,这时候就需要更高额的保障。

除了选择市面上费率比较低的寿险以外,还有一种保额会增长的定期寿险。

比如,大蘑菇优选定期寿险,线上投保最高300万,投保大蘑菇优选定寿满一年后,如被保人因结婚、生育、买房需要加保,可直接向保险公司提交材料申请,最多两次(不同事件)提升25%,累计不超过100万。只需提交材料和补费,无需再次健康告知、无等待期。

也就是说,大蘑菇定期寿险通过加保可以达到400万保额,如下图:

银保监会对保险公司有反洗钱的要求,要求人寿险单个保单的总保费(每年缴费*缴费年限)不能超过20万,这种情况可计算后分成多个保单来投保。像大蘑菇优选定寿和海中保重疾险这种带有加保功能的产品,一定程度上减少了保单多的麻烦,无需健康告知更是减少了加保可能被拒的风险。

银保监会对保险公司有反洗钱的要求,要求人寿险单个保单的总保费(每年缴费*缴费年限)不能超过20万,这种情况可计算后分成多个保单来投保。像大蘑菇优选定寿和海中保重疾险这种带有加保功能的产品,一定程度上减少了保单多的麻烦,无需健康告知更是减少了加保可能被拒的风险。

写在最后:

高保额往往意味着更高的保费,为了避免投保长期险后期交不起保费导致保障中断,也为了避免道德风险,建议大家根据预算做好规划,如果预算有限,可逐步增加保障,或者投保带有保额提升功能的产品。