348

339

女性常见疾病投保指南

2019-04-09 17:01:25

0点赞

2收藏

0评论

创作立场声明:本文为作者搜集网络资料以及干货总结,非商业广告软文,谢谢!

哈喽,象爸爸下班闲来无事,继续创作一下。今天讲一下女性非健康体的投保思路:

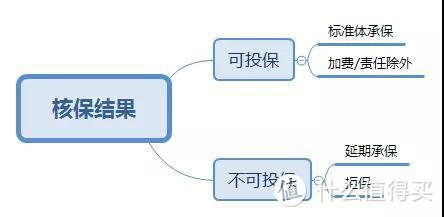

我们都知道核保结论无非两种:可投、不可投。

具体看下图:

标准体就是身体健康、无问题,这种风险低,保险公司来者不拒,但对于身体有异常的人来说,可就没那么友好了。

不过别慌,很多事情没有想象中的那么严重。针对女性常见疾病投保情况,我按表格给大家具体讲讲:

乳腺类疾病

01 乳腺增生

2017年中国癌症最新数据报告显示,大城市女性乳腺癌的患病风险最高。乳腺增生,更是普遍存在。

常出现在25~45岁的女性身上,主要是由于内分泌激素失调引起的。但很多人并没有把它当病看,一般医生也只是说“观察”一下就行。

其实,乳腺增生在种类上分为:生理性增生和病理性增生。

生理性增生,比如女性经期会出现的乳房胀痛,这属于正常生理现象。

病理性增生,一般常见的是囊性增生,会根据严重程度进行分期。最常见的乳腺小叶增生,临床上95%的小叶增生都不会致癌,和癌症并没有必然的关系,所以有乳腺增生也不必心慌。

核保情况:

▲医疗险——最常见的核保结论就是责任免除,对乳腺疾病及其并发症、后遗症等引起的治疗做除外责任。

▲ 重疾险——则要看增生的性质和严重程度,单纯增生,无结节,可以正常承保。

一般的乳腺增生不会有太大影响,注意合理饮食,避免恶化形成纤维瘤或结节,不然投保会比较麻烦。

02 乳腺纤维瘤

18~25岁的姑娘比较常见,症状一般是乳房出现肿块,但是没有明显的疼痛感。虽乳腺纤维瘤癌变的可能性很低,但要及时诊断治疗,避免病情恶化。

核保情况:

▲ 医疗险——如果手术切除达1年以上,且诊断为良性,可以标准体承保。如:平安e生保

如果没有进行手术或者不满1年,保险公司可能会免除相关疾病、并发症的责任。

▲ 重疾险——动过手术,复查无异常,可标准体承保。部分重疾只要求手术满6个月以上即可。

虽然乳腺问题不一定会危及生命,但想要安心投保的女神们,还是要重视乳腺健康,按时体检,需要手术的及时进行切除治疗。

宫颈类疾病

01 宫颈炎

有些人会把宫颈炎误认为是宫颈糜烂。其实,宫颈炎是导致宫颈糜烂的一个原因。

另外宫颈糜烂不是病,是“宫颈柱状上皮异位”的生理现象,健康告知中不会有”是否患有宫颈糜烂“这一项,所以一般宫颈糜烂对投保没有影响。

但若曾被诊断宫颈炎,就要依情况而定了。

核保情况:

▲ 医疗险——如果没有重度的宫颈糜烂,宫颈上皮内瘤变(CIN)或人乳头状瘤病毒(HPV)未阳性,正常投保。这是平安e生保的智能核保结论。

▲ 重疾险——除非有癌变的危险,才会被拒保;一般轻度情况,没什么影响。

02 宫颈肌瘤

在30-50岁的女性中发生率高达20%-25%,虽然癌变率不高,但只要有癌变的可能性,核保自然就严格。

核保情况:

▲ 医疗险——如果尚未切除且肌瘤小于50mm,购买医疗险会有除外责任的结论。这个结论是尊享e生的智能核保结果。

▲ 重疾险——不同的年龄、临床症状、肌瘤大小都各不相同,保险公司会根据具体情况给出不同的结果。

以哆啦A保为例,对于半年内超声检查,肌瘤最大直径不超过5厘米,且边界清晰的仍是可以标准体投保的。

甲状腺疾病

甲状腺是一个身体的内分泌腺体,激素分泌异常的话,会出现甲状腺结节、甲亢、甲减等问题。

尤其是甲状腺结节,是近年来出现频率很高的疾病,还偏爱女性。

核保情况:

▲ 医疗险——通常是甲状腺导致的疾病及其并发症除外责任。

▲ 重疾险——线下投保,可能会根据病历、体检综合判断。线上投保,患有甲亢、甲减,只要不是很严重,痊愈超过一定时间,然后指标和功能已经恢复正常,可以按标准体承保。如:哆啦A保。

而对于甲状腺结节,有些产品要求手术治疗或者确诊良性,核保也会通过的。

总结

因保险公司和购买渠道不尽相同,得出的核保结论可能存在偏差,这里仅提供一些引导和参考。

其实多数患有女性常见疾病的,都可有机会标准体投保,不用太悲观。

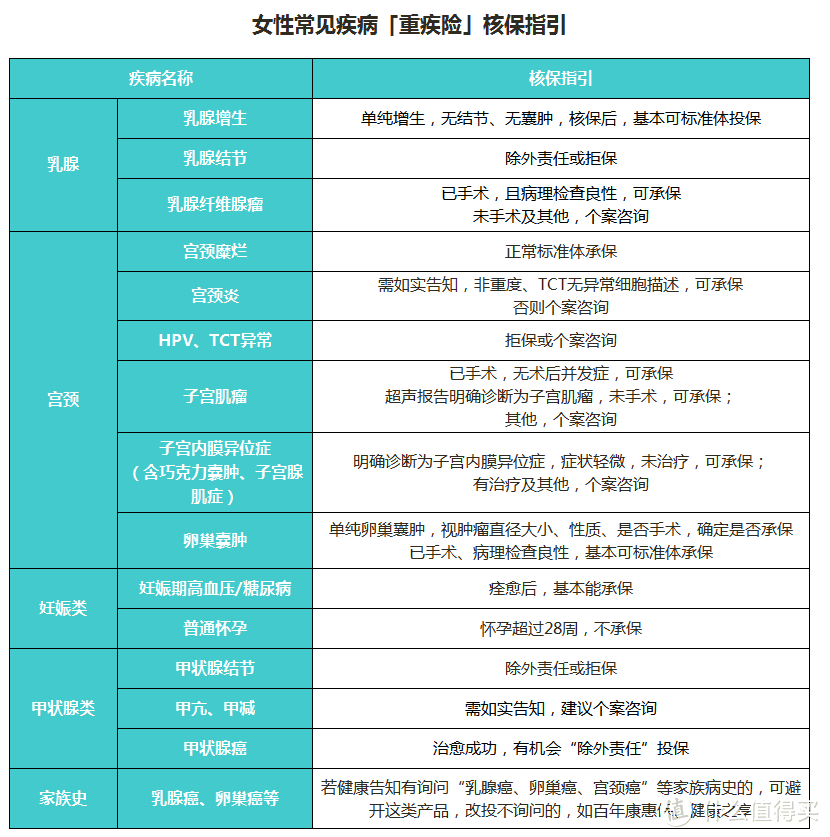

干货干货,附上《女性常见疾病「重疾险」核保指引》,希望可以帮到你,谢谢,再见!