8

16

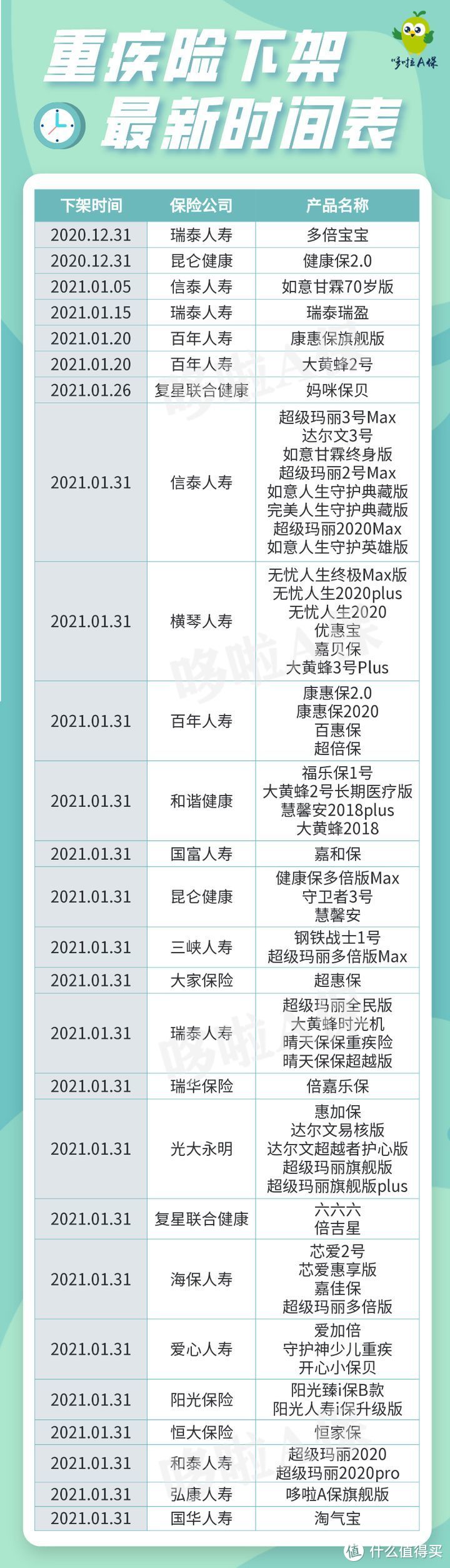

全网独家!63款重疾险下架时间表,点击收藏!

2020-12-30 18:47:21

1点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

自从11月新规落地后,重疾险市场可乱了!

说好的新规产品寥寥无几,品相一般,

在售的旧规产品又接连下架,分分钟买不了!

比如:

· 最便宜的健康保2.0,12月31日就下架,

· 超高保障的如意甘霖,1月5日后说拜拜,

· 最强少儿重疾妈咪保贝,1月26日就没了,...

其他产品时间也不多了,

1月31日前就得下架,终将成为绝版~

很多朋友不想错过这次机会,

又苦于各种消息眼花缭乱,很难决定,

别急!今天就给大家送上一份保姆级教程!

内含:

· 63款重疾险下架时间表,别错过!

· 产品这么多,选的时候要注意什么?

· 测评168款,我只推荐这8款!

答应我,好好看!看不完就先收藏。

N1

63款重疾险下架时间表,别错过!

话不多说,直接上表:

看完这长长的清单,你还要等吗?

有人可能会说:

下架就下架,我买新规产品不就得了?

然而,从已上市的新规产品来看,表现并不好。

以粤港澳大湾区重疾险为例,

对比现有热门的旧规产品:

1、保障上

大湾区重疾险B的保障按新定义来,

恶性肿瘤被分为重度和轻度,

甲癌中理赔占95%的轻度甲癌被踢出,

按轻症赔,比旧规产品少赔至少70%。

全部轻症只赔30%,原位癌直接不保了,

整体看来,比较平庸。

2、价格上

如图,新定义产品并不比旧规产品便宜,反而还贵20%左右。

可以看出,

短期内新定义产品都会比较保守,价格也不见得会便宜。

相比之下,旧规产品反而更香~

而且,很多保险公司为了蹭最后这波热度,

纷纷出台了择优理赔政策,

买了旧规产品,在指定日期后出险的,

可以自由选择按新规赔或按旧规赔,

哪个对自己有利,就选哪个!

还有些保险公司,放宽了核保尺度,

比如昆仑健康保2.0、守卫者3号,

现在二级高血压、甲癌、肺结节都有机会买。

所以说,现在就是最好的上车时机!

那么问题来了:

我是想上车,但产品这么多,怎么选好呢?

N2

选重疾险,千万注意这几点!

在选择产品前,我们需要先明确自己的保障需求~

主要有以下几点:

1

保额买多少?

买重疾险就是买保额!

要把照料家人的收入损失、治疗费、康复费等费用都考虑进去。

最少应该30万起步,50万凑合、100万小康!

2

选消费型还是储蓄型?

两者区别在于是否有身故责任,

怎么选?主要看预算:

消费型重疾险,纯保障疾病,

不含身故责任,价格便宜,性价比高,

适合预算少,追求高性价比的朋友购买。

储蓄型重疾险,含身故责任,

生时保障疾病,死后还有一笔钱留给家人,不会白白交保费。

但价格较贵,适合预算多的朋友购买。

3

保定期还是保终身?

也是看预算,保障期限越长,保费越贵。

预算有限,选择保障至70、80岁,预算充足,保至终身更全面。

4

缴费期选多久?

一般选30年最好,缴费时间越长,杠杆越高,每年的缴费压力也小。

缴费期内若罹患了轻/中症,还可豁免后续保费。

5

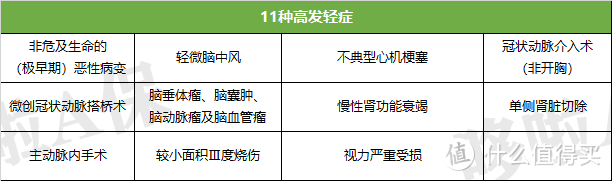

病种越多越好?

并不是,重疾里理赔率达95%以上的25种疾病(新规增至28种),

银保监会都要求必保了,各家公司都一样。

比起重疾病种,更应该关注的是高发轻症有没有覆盖,如以下11种:

6

赔付比例多少才算高?

参考以下:

· 重疾:一般赔100%保额;有重疾额外赔付最好,如60岁前罹患重疾可额外赔60%保额;

· 中症:一般50%保额起步,最高赔65%;

· 轻症:一般30%保额起步,最高赔55%。

7

要不要加癌症/心血管二次赔?

癌症和心血管疾病是最高发的疾病,占了理赔的大头。

有预算最好附加上,保障更全面,尤其是有家族病史的人群。

通过上面几点明确自己的需求后,

再来看看目前哪些产品适合你!

N3

测评168款,只推荐这8款!

我在测评过的线上线下168款重疾险中,

按少儿、青年、中年、老年分类,

选出了目前性价比最高的各2款,

结合具体案例,带大家实操怎么选产品!

@小刚:25岁青年,单身工薪族

小刚是个典型IT男,经常熬夜加班。

几年下来,颈椎病、过劳肥轮番找上门,

面对健康危机,他想到了买保险。

然而小刚平时开销大,每月所剩无几,

所以他希望这份保险:基本保障要好,价格怎么便宜怎么来!

对于这种预算有限的年轻人,

推荐买消费型重疾险,保定期至70岁,

不附加其他,保额选到30万,钱多点就50万。

缴费期尽量拉长至30年,每年的压力没那么大。

目前能保至70岁的产品少之又少,

保障最好的,当属如意甘霖和福乐保1号:

如图,两者重疾60岁前都能额外赔70%,

也就是买30万保额,60岁前出险赔51万,

25岁男生买,每年不到2000,每天也就5块钱,非常划算。

PS.如意甘霖保至70岁版,1月5日下架~

@老王夫妻:35岁中年,上有老下有小

老王夫妻家就是我们所说的“421”家庭,

上有老下有小,还有房贷车贷,责任重大。

不过也处于最会赚钱的年纪,家里小有积蓄。

所以,他们希望保障能更全面一些。

对于这类预算较高的人,

保额最好做到50万甚至更高,保终身,

有余钱可以附加身故责任、心癌二次赔,

这样既能更全面地覆盖疾病风险,没生病还能赔身故。

在目前热门产品中,达尔文3号和超级玛丽3号Max保障是最好的:

如图,两者60岁前重疾额外赔80%,目前市场最高,

达尔文3号侧重心脑血管疾病保障,更适合老王,

超级玛丽3max女性买性价比很高,更适合王嫂。

@小王:0岁少儿,老王家二宝

搞完自己的保险,老王夫妻又想给家里刚出生的二胎儿子买一份。

老王想买保定期到儿子30岁,

到时孩子大了,能对自己负责,再重新买。

而王嫂想给儿子买保终身,

担心孩子中途出险,以后买保险就难了。

保定期比保终身更便宜,

所以这两种选择一般取决于预算。

而比定期or终身重要的,是孩子的保额,一般30万起步,50万最好。

以少儿高发的白血病为例,治疗费用至少15万,有的甚至高达百万。

保额越高,越能覆盖孩子生病给家庭带来的风险。

在这里我各推荐两款(定期、终身各一款):

保终身选妈咪保贝,

少儿特疾双倍保额,且没有年龄限制,

可附加重疾二次,更适合终身保障。

保定期选晴天保保超越版,

重疾保额逐年递增,最高赔200%,

中轻症、少儿特疾赔付比例比妈咪保贝高很多。

@刘富贵:55岁老人,临近退休

富贵大爷从年轻时到现在,身体都很硬朗,

但他也怕万一得病,给儿女添麻烦。

于是他想最好能买一份重疾险,买不到再考虑防癌险。

对于年纪较大的人,就算身体健康,

买重疾险也有保额限制,最高也就10-20万,

保障一般也很基础,我比较推荐的就瑞泰瑞盈:

投保规则宽松,健告宽松,身体有毛病也能投,

纯重疾险,也可附加轻症,

缴费期长,最长缴费期能到70岁,很适合预算少的人。

N4

最后,总结一下

好啦,今天的全部内容就到这里,

能看到现在说明对自己的保障非常重视!

需要提醒的是,以上的案例,

都是以身体健康为前提,如果身体有小毛病,又是另一回事了。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。