130

78

阳光少儿重疾险产品测评:阳光的关爱多好不好?值得买吗?

2019-10-17 11:15:07

2点赞

3收藏

0评论

创作立场声明:**本文首发开心保网【投保攻略】www.kaixinbao.com/gonglue/,转载请注明出处。

阳光少儿重疾险关爱多,是2017年推出的一款多次赔付、保终身的重疾险产品,主要保障责任是:①80种重疾(分2组可赔2次)+②30种轻症(分5组可赔5次)+③10种少儿特疾+④身故(18岁前赔已交保费,18岁及以后赔基本保额)。在阳光少儿重疾险中,阳光的关爱多怎么样?值得买吗?

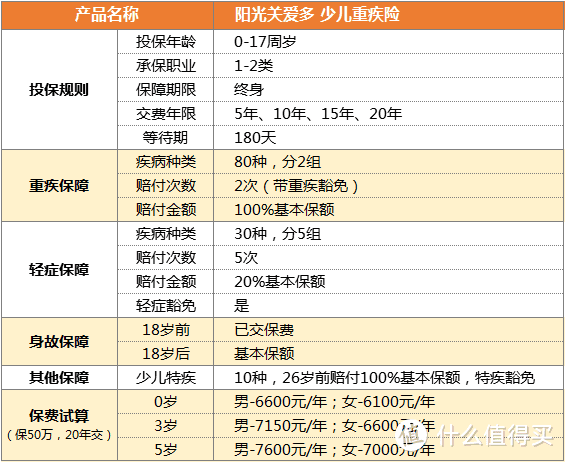

一、阳光少儿重疾险:关爱多产品基本信息

阳光少儿重疾险关爱多投保年限为0-17周岁未成年人群,承保职业1-2类,保障期限为终身,最长交费年限20年,等待期180天。主要保障责任为重疾+轻症+身故+少儿特定疾病。关爱多产品基本信息如下表所示:

二、阳光的关爱多怎么样?值得买吗?

我们将结合保险条款,对阳光少儿重疾险关爱多进行全面解读,至于阳光少儿重疾险关爱多是否值得买,相信各位自有判断。

1.阳光保险关爱多保障责任解读

①重大疾病保障:保障80种重疾,分2组,最多可赔2次,每次赔付100%基本保额。

目前,市场上的重疾险产品基本都包含保监规定的25种常见高发重疾,阳光少儿重疾险关爱多保障80种重疾,基本全面涵盖常见高发重疾。

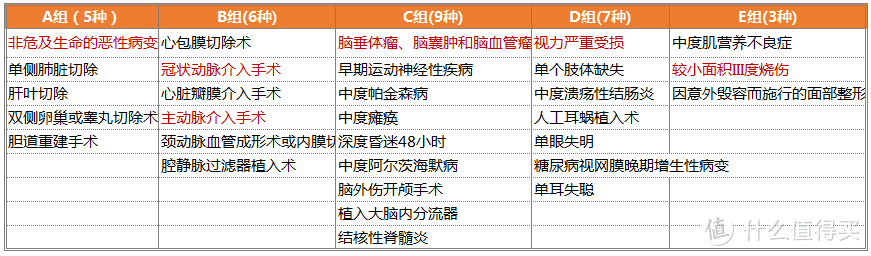

阳光少儿重疾险关爱多保障重疾及分组见下表:

作为一款多次赔付重疾险险,阳光保险关爱多80种重疾可分为2组——A组40种,主要为恶性肿瘤和重要器官相关疾病,B组40种主要为心脑血管相关疾病。与市场上多数多次赔付重疾险相比,阳光关爱多的重疾分组相对保守。

恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病(或称慢性肾功能衰竭尿毒症期)是重疾险6种核心重疾,根据保监会发布的《中国人身保险业重大疾病经验发生率表(2006-2010)编制报告》,这6种重疾的发生率在较多年龄段的重疾发生率占比为60%-90%,最高达94.5%。阳光关爱多将6种核心重疾分在两组里,而目前市场上多数重疾险要么重疾不分组,如开心保康惠保多倍版,要么重疾分组5组以上,像开心保慧惠保、嘉多保等。对于多次赔付重疾险来说,重疾不分组最好,其次分组越多越好(详见开心保网【投保攻略】栏目文章:多次赔付重疾险值不值得买?如何选择?),阳光关爱多只有两组,优势显不足。

②轻症保障:30种轻症,分5组,最多可赔5次,每次赔付20%基本保额,确诊轻症豁免余期未交保费。

作为一款2017年上市的产品,阳光关爱多30种轻症,还分组,赔付比例只有20%,与开心保妈咪宝贝等少儿重疾险产品相比,疾病分组、赔付比例都优势都很不明显。

而且,对于目前行业公认的常见高发轻症,阳光关爱多重疾险也有所缺失,比如,对近几年高发的心脑血管疾病缺少微创冠状动脉搭桥术、轻度脑中风、不典型的急性心肌梗塞等。

附:阳光关爱多少儿重疾险轻症病种

③其他保障:少儿特定疾病10种,赔付100%基本保额,豁免余期未交保费;身故保障18岁前赔已交保费,18周岁及以后赔付基本保额。

阳光少儿重疾险关爱多的10种少儿特疾包括白血病、坏死性筋膜炎、严重原发性骨髓纤维化、脊髓灰质炎导致的永久性肢体瘫痪、严重幼年型类风湿关节炎(或称斯蒂尔氏病)、严重原发性心肌病、严重瑞氏综合征、川崎病导致的冠状动脉瘤、严重慢性缩窄型心包炎、严重克罗恩病伴有肠梗阻或肠穿孔。这10种少儿特疾种,只有白血病在重疾险(恶性肿瘤)中有,可以赔付双倍,其他9种只按照一倍保额赔付。

总体而言,阳光少儿重疾险关爱多重疾、轻症、少儿特疾及身故保障,基本够用。但是,也存在不可忽视的问题:如重疾分组少,且未将最高发的癌症与其他高发病种分开,大大降低二次赔付的可能性;轻症分组每次赔付仅20%,赔付比例偏低;另外,少儿特疾覆盖不够全,且除白血病可以双倍赔付之外,皆只能赔付100%基本保额。

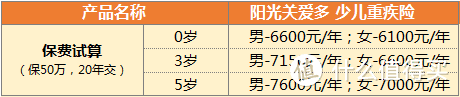

2. 阳光少儿重疾险关爱多保费价格水平

根据保费价格试算,50万保额,20年交,每年保费支出皆在6000元以上。

我们都知道,现代社会大多数家庭都背负房贷车贷,能够留给买保险的费用就比较有限了,如果给孩子买保险每年保费支出就要6000元以上,还有多少余钱留给大人呢?

而大人才是家庭经济收入的承担者,父母才是孩子最根本的保障!即便孩子没有保险,万一出现问题,还有家长解决。如果只给孩子买保险,而忽视大人,一旦父母发生风险,收入中断,那么房贷、车贷这些也会立马压垮整个家庭,没有任何收入来源的孩子还有什么依靠呢?所以,科学的保险规划,则是“先大人后小孩,先家庭顶梁柱后其他人”。

如果投保阳光少儿重疾险关爱多,孩子的保费支出将占用大部分的保费预算,有违科学的保险规划原则。

三、我们该如何给孩子买保险?

按照开心保一贯的投保建议,上文已经提到,家庭在进行保险规划时,首先在投保顺序上,要做到“先家庭顶梁柱后其他人,先大人后小孩”,除此之外,还要切记,买保险就是买保额,首选消费型重疾险。

保险最大的价值就是通过杠杆作用,帮助我们抵御重大疾病和意外带来的巨大经济负担。对于少儿险来说,主要就是解决孩子的疾病和意外风险。

关于重疾险,我们首推消费型重疾险,比如目前少儿重疾险性价比之选——开心保妈咪宝贝。不要草率地给孩子买返还型重疾险,或终身型重疾险。因为它们比消费型重疾险贵至少30%。如果预算有限,只能以牺牲保额作为代价,保险也就丧失了保障的价值。

所以,普通家庭完全可以给孩子选消费型定期重疾险,高保额也彰显了保险的意义与功用。

四、投保建议

相信读完本文,关于“阳光少儿重疾险,阳光的关爱多怎么样?值得买吗?“各位都已经有了自己的答案。买保险不比别的商品,交费期限通常达20年甚至30年,而退保损失又比较大,所以在投保的时候一定要慎重,遵循科学的投保原则,买到合适的保险产品,使保险真正为我们所用,而非我们为保费所累。