130

78

保险公司的这个羊毛到底要不要薅?这个骚操作你必须要知道!

2019-12-19 20:53:10

4点赞

28收藏

0评论

消费型产品也能返还?

大家对消费型的产品好像有一种天生的抗拒感。

最典型的说法就是:我要是没得病,不就亏了么,这么多保费都打了水漂。

“怕不得病”成为了消费型产品卖不出去的最大问题。

但保爷依旧要为消费型的重疾险正名,因为消费型产品价格便宜,有限的预算能做到非常高的保额,保险“姓保”的特点更加明显。

而且,今天保爷要告诉大家,在某些特殊的情况下,消费型重疾险也能做到“返还”。听起来是不是有点不可思议,接下来进入正文。

一、什么是现金价值?

先给大家介绍现金价值,因为这是消费型产品能“返还”回多少钱的关键。

现金价值简单来说就是投保人在退保时能拿回来的钱,所以又叫退保金。

在专业的条款中,现金价值的定义是:在保险期限较长的人寿保险中,由于缴费期小于保障期,保单项下积累有一定的责任准备金,被保险人要求退保时,保险人从责任准备金中扣除一定的退保手续费,余额即作为退保金 ,即现金价

再用大白话给大家详细解释一下现金价值,举个例子。

30岁的小A给自己购买了一款重疾险,年缴保费3000元。

这个阶段小A得重疾的概率其实是比较低的,其实本来交1500块就足够这一年保障费用了,但他交了3000元,也就是说多交了1500元,

第2年、第3年、第4年也是一样的道理,小A也都多交了比当年风险成本更多的保费。

这些多交的保费留存在保险公司,就产生了保单的现金价值。

如果我们买长期重疾险,中途因为各种原因需要退保,保险公司就会把我们多交的保费退给我们,这也是我们常说的退保单现金价值。

二、保单现金价值有什么用呢?

比如小A现在已经50岁了,他的保障成本可能已经达到了4000元每年,但他每年还是只交3000元的保费,这时就有1000元的缺口。

缺口怎么办?就从现金价值里提取。

所以总得来说,保费就是在年轻时“多”交一些,年龄大时“少”交一些,每年交的一样多。

因此在保单生效后,“多”交的保险费便“存”在了保险单上,这部分“存”起来的保险费,便是保单的现金价值。

所以一般来说,重疾险的现金价值都是呈抛物线状,先增后减。

在研究现金价值表的时候,保爷就发现了,在某个时间段,现金价值会超过已交保费。

如果那个时候退保的话,那不是白薅了保险公司这么多年的保障,还把钱拿回来?

在谈这个问题之前,我们要先区分一下消费型的重疾险有哪些类型。

消费型的重疾险一般有三类。

第一种是一年期的消费型重疾险,这类产品的出现往往是因为客户预算有限或者健康告知的问题只能先买一年。

但因为短险是交一年保一年的,没有现金价值,所以这就不在我们的考虑范围之内了。

其次是定期保障的消费型重疾险,这类产品以保到70岁的最为常见。

这是保爷非常推荐大家购买的一款产品,在预算有限的情况下,定期的消费型产品能带来最大的保障。

以康惠保旗舰版为例。

30岁男子,保额50万,分30年交,保到70岁年交3315元,而保到终身就要5273元,两者直接差了接近60%,所以在预算有限的情况下,保到70岁是不错的选择。

根据现金价值理论,因为产品只保到70岁,所以现金价值在70岁的时候就归零了,如果在70岁之前退保,确实会拿回一定的现金价值。

但是保爷建议大家,不到万不得已,千万不要这么做。

因为在50-70岁这个年龄区间,是重疾的高发年龄段,如果在70岁之前的一段时间退保,不仅拿不到多少钱,还让自己丢失了这个年龄阶段最需要的保障,得不偿失!

最后是终身保障的消费型重疾险,这也是消费型产品做返还关键所在。

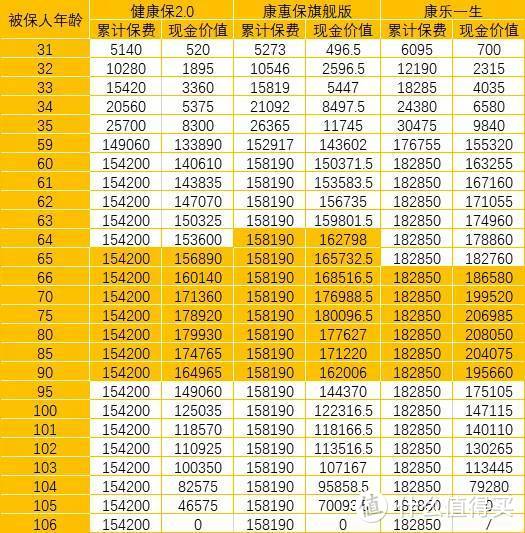

他的现金价值也遵从先增后减的规律,最后在106岁归零。而在中间段的某些时间内我们会发现,保单的现金价值超过了已交保费。

为了让大家更直观的看到这个结论,保爷给大家选了三款热销的重疾险现金价值表,分别是健康保2.0,康惠保旗舰版,康乐一生C款。

如果在现金价值大于已交保费期间退保,能够做到我们前面所说的,享受了几十年的保障,最后还拿回了保费。

三、如果一定要退保,最好是几岁?

这个数字并没有准确的定义,相对来说,76岁是一个比较合适的分割点。

因为这是目前中国人的平均寿命。76岁前,是重疾的高发期,如果选择在76岁前退保,虽然拿回了一定的现金价值,但却失去了更高的保障,将自己暴露在风险中,肯定不划算。

76岁后,如果因为改善生活想要退保,确实能够拿回一笔跟已交保费差不多,甚至比保费更高的现金价值。

但是相较保额的话,这笔钱依旧差了不少,所以不到万不得已的情况,尽量不要选择退保,保障才是最重要的。

经过这么一分析,保险公司岂不是成了慈善机构?

白白让我们保障几十年,最后退保就能拿回比保费更高的现金价值。

当然不是,因为你最后能拿回来的钱,最多也就比已交保费多了一点点,但是保险公司拿着你之前交的保费去投资,可能已经收回来好几倍的保费。

按照5%的复合投资收益计算,保险公司只需要不到14年就能让你所交的保费翻倍。

而且我们在现在交给保险公司的保费,几十年后也会随着通货膨化而逐渐贬值,现在的50万,到30年后,购买力可就大大降低了。

所以不到万不得已的时候,不要做退保的操作。

其实消费型的重疾险,被保人身故也能拿回现金价值。

以百年人寿的康惠保为例,这一项是明确写进条款里的。

我又去翻了不下5款消费型重疾险的条款,都没有写明这一点,为此保爷联系了几家保险公司的客服,得到的回答都是一致的。

只要被保人之前没有因为重疾发生过理赔,合同没有终止,身故都是可以拿回现金价值的。

不知道大家看完这篇文章有没有改变一些对消费型重疾险的认识。

其实很多人对于消费型重疾险的芥蒂就在于“怕”自己不生病,最后拿不回钱。

先来说这种思想就是不对的,因为咱们买保险就是为了保障自己如果生病了怎么办,如果一辈子能够没病没灾,不是更好的结果么?

另外,只要在保障期内,不论是退保还是身故都能返还现金价值,消费型重疾险都是很灵活的。

但这一切,都不是保爷给大家推荐消费型产品的原因,之所以推荐消费型产品,是因为它能用更少的保费撬动更大的保额,让保险回归保障的本质!

买保险可不是为了退保的。

四、写在最后

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”。