21

20

家医保·家庭百万医疗险,优势和缺点都很明显!

2021-05-27 12:19:10

0点赞

1收藏

0评论

最近京东安联财险推出了一款以家庭为投保单位的百万医疗险——家医保·家庭百万医疗险。

家医保突破了传统保险模式,融合医疗健康管理服务,一经推出就吸引了大众的眼球。它的产品保障不再仅限于事后理赔,而是从预防疾病开始,提供一系列的健康咨询和在线诊疗服务,延长了产品的服务周期。

那么,家医保真如它宣传的那么好,那么实用吗?

01 产品特色

我拿家医保对比了传统的百万医疗险,发现它比较特别的地方,就是多了一项京东健康APP提供的家庭医生服务。

家庭医生服务包含三甲医院挂号、专科医生线上接诊、健康管理在线咨询、定期健康随访、用药指导、开药送药等服务。

如果你购买了家医保,就可以在保障期内(1年),免费使用京东健康APP里的这些服务。

尤其对一些腿脚不太利落的老人来说,可能小病小痛的出趟门怪麻烦的,有了家医保线上诊疗和送药就会很方便。

这样看起来,多了健康服务的家医保,确实比传统的百万医疗险服务更周到。

但服务只是一方面,作为百万医疗险,保障内容、续保条件、产品性价比,都是重要的衡量条件,需要综合评判。下面十步就把这几项逐一分析一下。

02 保障内容

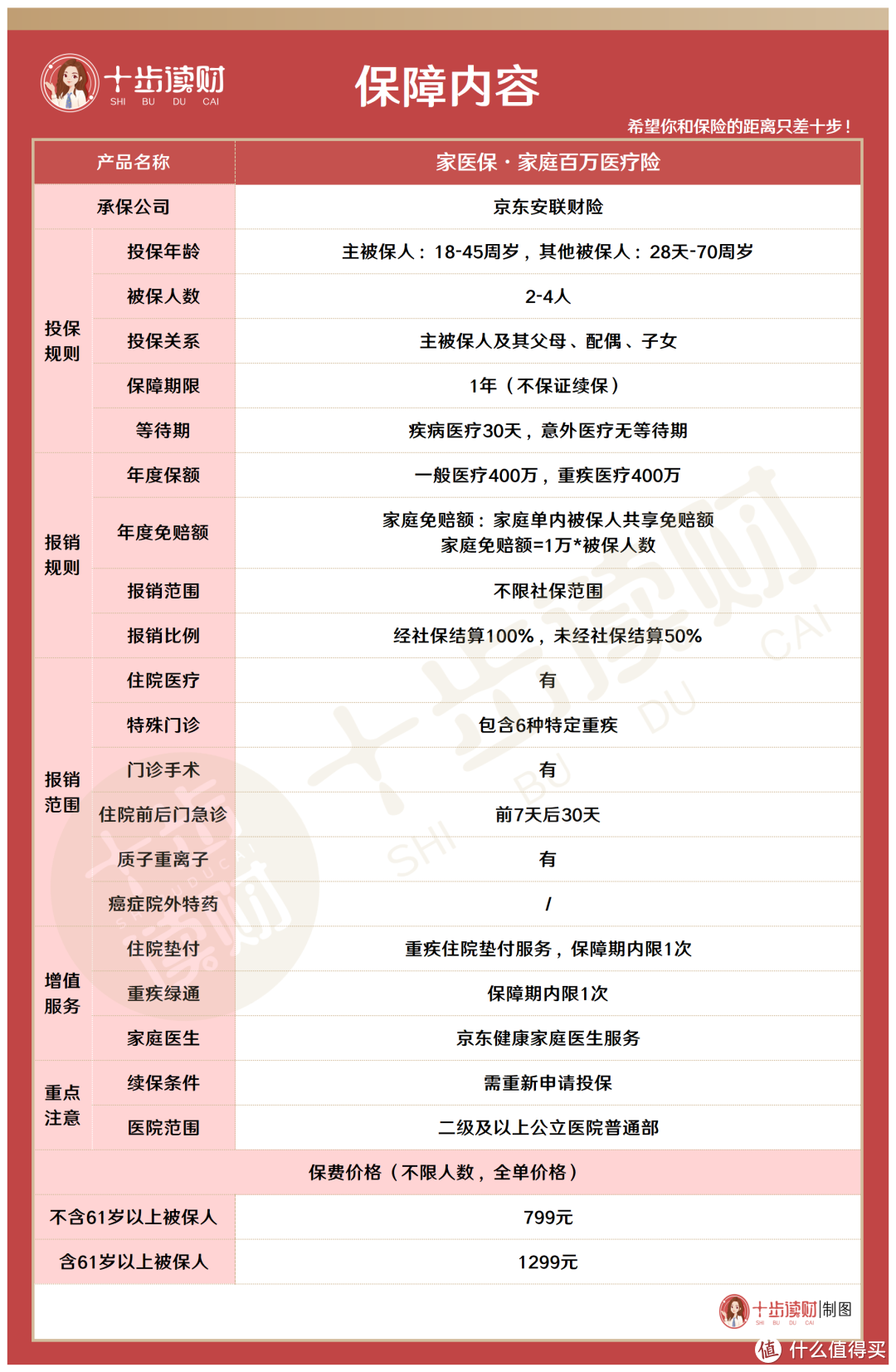

投保规则

家医保是以家庭为投保单位的,一张保单可保2-4人。

主被保人,也是该保单的投保人,投保年龄限制在18-45周岁。

其他连带被保人的投保年龄较宽松,为28天-70周岁,老人小孩都能保。

连带被保人与主被保人的关系必须为父母、配偶或子女。像是岳父岳母,公公婆婆,叔侄这些是不允许投保的。

家医保的保障期限为1年,是不保证续保的产品,并且产品到期后需要重新申请投保。

无论是否有社保都可以购买家医保,保费上是没有差别的,只是报销比例不同。

购买后次日即可生效,但疾病医疗有30天的等待期,在等待期内因病出险是不能够理赔的,这点要注意。

报销规则

家医保每年有400万一般医疗保额和400百万重疾医疗保额。免赔额为保单内所有人共享,金额=1万*被保人数。比如保单内共有3名被保人,那么年度免赔额就是3万元,以此类推。

报销不限社保范围,经社保结算后,达到免赔额的部分可以100%全额报销。

没有社保或者是有社保但未经结算的,只能按50%进行报销。

报销范围

家医保有一般医疗和重疾医疗两大类保障,无论是疾病还是意外产生的医疗费用都能报销。一般医疗不限疾病种类,而重大疾病仅限合同规定的100种重大疾病。

两大类的报销项目都有住院医疗、特殊门诊、门诊手术以及住院前后门急诊费用。

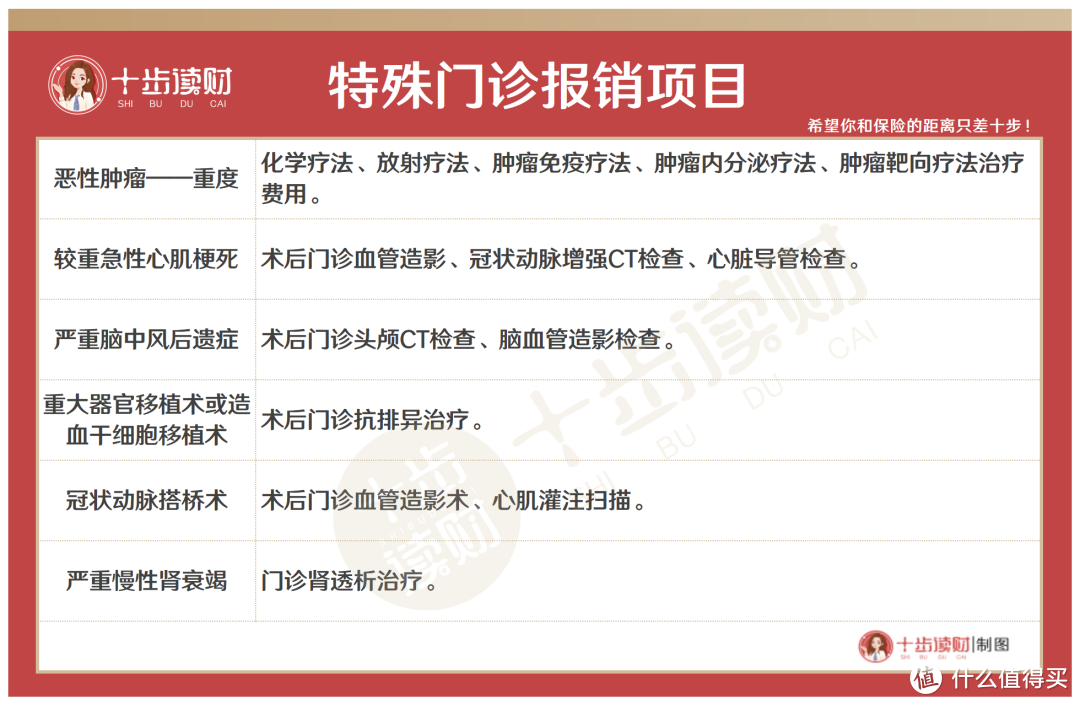

除此之外,重疾医疗还能报销质子重离子医疗费用。住院医疗费用包括床位费、膳食费、护理费、诊疗治疗费、检查检验费、药品费、手术费、ICU床位费等。特殊门诊包含6种重大疾病的相关医疗项目报销:

家医保的特殊门诊很有优势,保障范围比一般产品要广。

大多数百万医疗险的特殊门诊,报销的只有三类:恶性肿瘤相关治疗、门诊肾透析和器官移植后的抗排异治疗。

而家医保比其他百万医疗险多了心梗、脑梗和冠状动脉搭桥术的相关特殊门诊报销,实用性更强。

门诊手术和住院前后门急诊就比较好理解了。被保人在规定的医院范围内,产生的个人支付,且合理必需的门诊手术费,以及住院治疗前和出院后一定期间内的门急诊治疗费,在扣除免赔额后,按比例予以赔付。

除质子重离子医疗外,其他项的医院范围限制在二级及以上公立医院普通部,或者是京东安联认可的医疗机构。

质子重离子医疗仅限在上海质子重离子医院,暨复旦大学附属肿瘤医院质子重离子中心,以及山东淄博万杰医院博拉格质子治疗中心。

增值服务

除了京东健康家庭医生服务之外,家医保还提供重疾住院垫付和重疾绿色通道服务,保障期内各有1次使用机会。

注意事项

保障内容就是这些,除了缺少肿瘤院外购药这一重要增值服务之外,其他方面的保障都不错。尤其是特殊门诊这一项,比较有优势。

但家医保有一个不容忽视的问题,就是它的免赔额。

免赔额顾名思义,也就是不给赔的部分。每一个保单年度内,累计的医疗费用要超过这个免赔额才能给报销。

所以,免赔额当然是越低越好,免赔额越低,就表示理赔的门槛越低,越容易理赔。

一般百万医疗险都会有1万左右的免赔额,好一点的产品还会有免赔额的减免优惠政策。

而家医保让人摸不到头脑的地方就在于,虽然是全家共享免赔额,但随着投保人数的增加,它的免赔额却越来越高。

·举个例子:

某款家庭百万医疗险也支持全家共享免赔额,它的免赔额是每年1万元。以4人投保计算,就是4人共享这1万元免赔额。

而家医保如果是4人投保,免赔额就涨到了4万元,4人共享4万免赔额。

如果其中有1人出险,前后医药费花了3万元,那么某款家庭百万医疗最多可以报销2万元,而家医保却还没有达到免赔额,所以一分钱都报销不了。

所以,家医保免赔额的设定我觉得是非常不合理的,变相的抬高了理赔的门槛,投保的人数越多,理赔的门槛越高。

03 续保条件

再来看看续保条件。

银保监会加强监管之后,1年期百万医疗险的续保成了大问题。

家医保的保险条款中关于续保的部分只有两句话:不保证续保以及届满时需重新申请投保。

完全符合银保监会的规定,无可厚非。

但目前1年期的产品,续保的不确定因素太多了,产品会不会停售、理赔过或者身体健康变化影不影响续保,一切都是未知数。

我也打了安联的客服电话咨询,目前客服的意思是,续保时无等待期,首次健康告知属实的话也无需再进行健康告知。

至于是否会因身体健康发生变化或者历史理赔情况而拒保,那就不敢保证了。

尤其是因为身体原因被拒保,再想投保其他产品就很困难了,相当于完全把自己暴露在风险之中。

十步的想法是,最好先对1年期的百万医疗险观望一段时间,看看银保监会下一步的动作再做打算。

04 产品性价比

价格是老百姓关心的另一个重点,在这一点上,家医保还是比较有优势的。

它的保费不是按人计算,而是按单计算,不管一单是2人投保还是4人投保,价格都一样。

如果全单被保人都在61岁以下,那么整单一年的保费是799元;如果有61岁以上的被保人,整单一年的保费提高到1299元。这个价格很划算,比如以低价为优势的超越保2020,60岁投保还需要1400多元,家医保要比它便宜的多。

05

总结一下

十步从家医保的特色服务、保障内容、续保条件和性价比四个方面给大家做了个全面的分析,总结下来这款产品有好有坏:·好的方面有:1、结合了新兴的家庭健康服务,给被保人提供医疗便利。2、特殊门诊范围比别的产品广,涵盖6种重疾的相关费用报销。3、价格极具优势,尤其对高龄老人来说,保费能省不少。·不好的方面有:1、多人投保变相提高了免赔额,抬高了理赔门槛。2、保障期为1年,续保方面不够稳定。

综上所述,家医保是有自己独特优势的,建议想购买的朋友最好是两人投保,这样免赔额不至于太高。年纪较大的人群不太建议购买,毕竟患病几率是会随着年纪不断加大的,而家医保不保证续保,万一因病无法续保,风险太大,选择长期医疗险会更稳妥一些。