312

127

保险选购指南 篇十八:价格创新低!癌症持续有津贴,地板价的超级玛丽6号到底值不值得?

2022-01-27 18:54:01

8点赞

67收藏

4评论

超级玛丽6号重疾险终于上线,延续了超级玛丽这一系列产品的价格优势,这次基础责任价格几乎是地板价,可选保障责任的灵活性强,如果想要在新年给自己增添一份重疾保障的朋友们可以考虑这款产品。不吹不黑,认真带大家一起读保险条款,帮助大家来排坑,希望大家都能买到适合自己的产品。

话不多说,一起来看产品怎么样:

产品特点

1、基础责任价格创新低,可选责任不捆绑

超级玛丽6号升级后,基础责任只保重疾+中症+轻症,纯纯的重疾保障,基础责任最低189.5元起。以30岁女性为例,买30万保额,30年交,保终身,仅需2961元,不到3000块就能获得30万保额,男性保费也只要3000块出头。市面上同类型产品,普遍定价在近4000块买30万保障额度,甚至保费更高。

除了基础责任外,可选责任丰富,疾病关爱保险金,重疾复原保险金,癌症津贴及身故四大责任均不捆绑,各人可以根据自己的需求和偏好进行选择,产品灵活性非常强。

2、疾病关爱金保障,60岁前重疾赔付达200%

在60岁前大多数人都处在工作阶段,也是家庭的主要经济来源,如果患病除了治疗费用外,误工导致的经济损失会有较大影响。所以,加强这个阶段的重疾保额很有必要。

超级玛丽6号的疾病关爱保障金,针对60岁前患重疾、中症,重疾可以额外赔付100%保额,中症额外赔付20%保额。

3、重疾复原保险金再升级,同种重疾赔了还能赔

根据广东调查慢性病数据显示:肝病,脑血管疾病,冠心病,癌症等这些常见的慢性病,罹患一种病后的多重疾病患病率很高,特别是更为高发的慢性肝病和心脑血管疾病,慢性肝病患一种疾病后另患三种及以上的概率高达66%,这个概率非常高了。

多种重疾的患病率高,治疗费用高昂,重疾多次赔付产品的通常价格都比较高,超级玛丽6号的重疾责任复原保险金,属于隐性的重疾多次赔付,60岁以前首次确诊重疾后,间隔期3年,确诊再次患有合同约定的重大疾病(新发/复发/转移),可以额外赔付80%基本保额。但如果是上一次重疾的持续状态,是不赔的。

举个例子:

比如小六30岁,投保50万玛丽6号附加重疾复原保险金,35岁确诊直肠癌,理赔50万。经过手术切除及放化疗治疗后,已无癌症病灶。在小六39岁时,已经治愈的部位复发,可再赔80%保额,即40万。

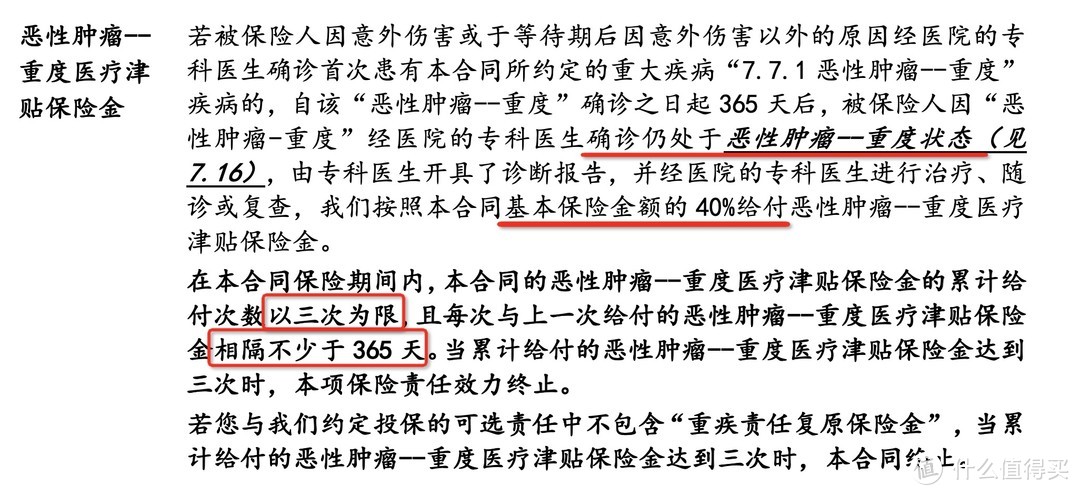

4、癌症津贴每间隔1年就能赔,最多三次

市面上同类型产品附加的癌症2次赔责任一般间隔期都是3年,而癌症3年内复发,持续或者转移概率又较高。超级玛丽6号将间隔期缩短到1年,获赔率更高,在首次确诊恶性肿瘤1年后,仍处于恶性肿瘤状态,能赔40%保额,最多赔3次,相当于最高能赔120%基本保额。

根据统计八成癌症患者死于康复期,经过手术、化疗、放疗等一连串的艰辛治疗后,不少患者以为自己的病已经治愈了。

但实际上癌症患者治疗结束出院后的1~3年内正是复发、转移的高危期,90%的患者都是在这个阶段发生的转移、复发。

参考文献:《应运而生的癌症第二治疗》

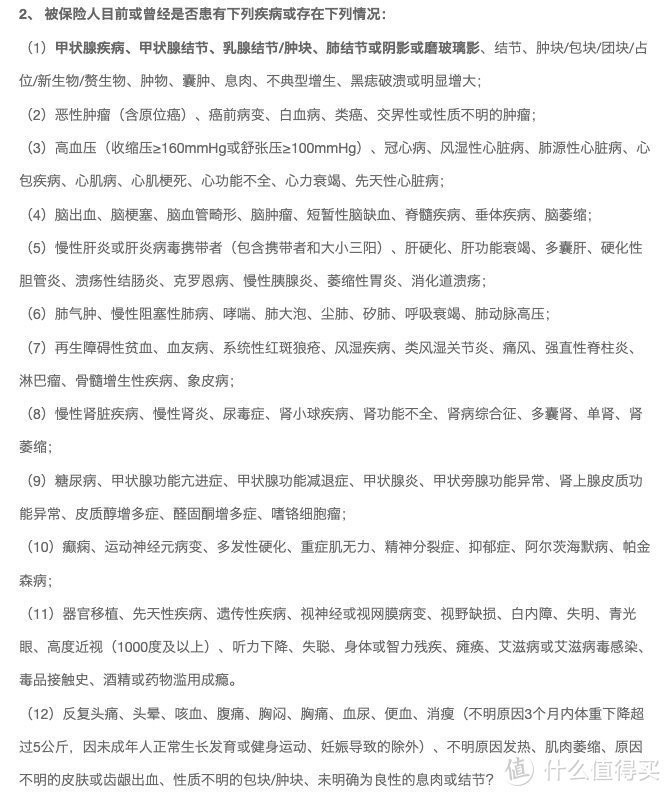

健康告知

我们知道,购买健康保险时都要做健康告知,我们需要将被保险人的身体健康状况告知保险公司,让他们做风险评估,最终确定能否投保。我国大陆实行“ 有限告知 ”,即问什么答什么,没问到的可以不用告知。

如果有符合的情况也不要担心,可以尝试智能核保,根据自己的健康状况回答选项,会有核保结果告诉你是否能够投保。以下是常见的一些疾病核保结果供大家参考,具体有健康问题的,大家还是要到页面自己走一下核保流程。

高血压:收缩压<160,舒张压<100,可正常投保

脂肪肝:近半年肝功能检测值在正常参考值高值的1.5倍以内,可正常投保

血脂升高:近一年内体检,不伴有高血压,BMI小于30,总胆固醇<6.9mmol/L,或甘油三酯<5.7mmol/L,可正常投保

甲状腺结节:满足半年内检查结节最大直径<2cm等条件,可除外责任投保

乳腺结节:满足半年内检查结节最大直径小于2cm等条件,可除外责任投保

糖尿病:无法投保

乳腺增生、小叶增生:半年内检查有结节无法投保

应该怎么配置?

可选责任到底怎么选,主要在于个人预算和对保障的需求,以下几种配置方案供大家参考。

1、预算紧张,想要价格便宜:基础责任(重疾+中症+轻症)

30岁女性,保终身,缴费30年,保额30万,每年保费2961元,折合到一个月只要250元不到。

2、有特殊保障需求,按需附加责任

➤ 关注癌症保障:附加上恶性肿瘤津贴,多加699元,就能多获得36万的癌症保额,癌症是发病率最高的重疾。

➤ 想要增加保障,但预算有限:附加重疾复原责任,多加168元,拥有的重疾复原责任,重疾赔后,间隔3年确诊还能赔,同种重疾也能赔,很实用。

➤ 想加强重疾保额:附加疾病关爱金,多加1050元,60岁前多30万110种重疾的保额,中症多20%。相当于用1000元出头买了30万重疾+6万中症的定期保障,价格实惠。

3、想要保障全面:基础责任+重疾复原金+疾病关爱金+癌症津贴

30岁女,保终身,缴费30年,保额30万,每年保费4878元,折合每个月400出头。每年不到5000块保费,便能获得最高120万赔付保额,超高性价比,绝大多数家庭也都负担得起。

写在最后

超级玛丽6号这款产品的基础责任在价格上实属同类产品中的地板价,可选保障也丰富,大家可以根据个人需求任意搭配,用较少的资金撬动终身的保障,这款产品还是很值得的。

只买对的不买贵的,保险产品的个性化需求多样,不同年龄段、不同健康状况、不同经济状况、不同家庭等因素都会影响我们选择的保险产品,希望大家都能买到适合自己的产品,新年给自己和家人多一份保障~

记得关注我,帮大家保险避坑,有问题可以关注个人主页信息联系我~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

核桃仁核桃仁

校验提示文案

kefu

校验提示文案

时光man

校验提示文案

时光man

校验提示文案

kefu

校验提示文案

核桃仁核桃仁

校验提示文案