614

104

达尔文5号和超级玛丽5号,一个能打的都没有?谁才是重疾险之王?

2021-07-17 16:36:13

0点赞

5收藏

0评论

达尔文和超级玛丽都是重疾险的热门IP,每出新品,必是精品。

达尔文系列重疾险的最新品为达尔文5号,而超级玛丽系列重疾险的最新品为超级玛丽5号。

说来也巧,这两款产品都更新迭代到了第5代,是缘分呢?还是缘分呢?

为了让大家对达尔文5号和超级玛丽5号有较为清晰的了解,下面奶爸便对它们展开测评,并对比一下它们之间的区别。

|达尔文5号和超级玛丽5号,有何区别?

|达尔文5号和超级玛丽5号,承保公司是一家吗?

一. 达尔文5号和超级玛丽5号,有何区别?

废话不多说,奶爸直接上图开始比较:

达尔文5号下共有两款产品,分别为达尔文5号焕新版和荣耀版,鉴于篇幅有限,所以奶爸今天暂只针对达尔文5号焕新版对比分析。

1. 达尔文5号焕新版,保障期限选择更灵活

投保条件方面,达尔文5号焕新版和超级玛丽5号基本无差。

不过达尔文5号焕新版的保障期限可选保至70周岁/终身,而超级玛丽5号只能选保障终身。

所以相对而言,达尔文5号焕新版保障期限选择更为灵活一点。

2. 重疾保障,各显神通

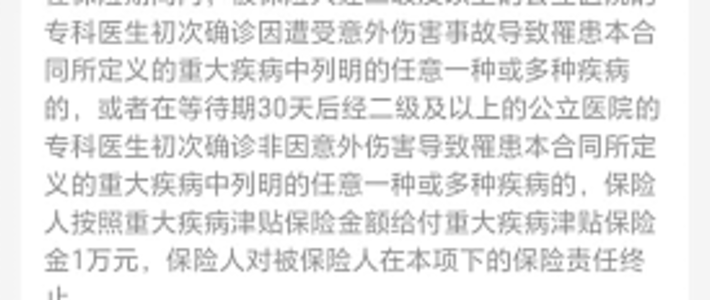

达尔文5号焕新版针对110种重疾,赔付100%保额,且如果被保人在60岁前确诊合同约定重疾,保司还额外赔付80%保额,累计180%保额。

而超级玛丽5号同样保障110种重疾,约定赔付100%保额。

此外,超级玛丽5号还有一项重疾复原责任保障,约定被保人59岁及以前首次确诊重疾后,60岁及以后再次确诊同种或其他重疾,保司额外赔付60%保额。

对比而言,重疾保障方面,达尔文5号焕新版侧重于单次重疾赔付比例高,而超级玛丽5号则侧重于重疾二次保障。

3. 达尔文5号焕新版,轻、中症有额外赔付

达尔文5号焕新版除了针对重疾提供额外赔付外,还针对轻症和中症提供额外赔付,约定被保人60岁前患合同约定轻症,额外赔付10%保额,患合同约定中症,额外赔付15%保额。

整体对比来看,达尔文5号焕新版和超级玛丽5号各有特点——达尔文5号焕新版赔付比例较高,超级玛丽5号能针对重疾(含同种)进行二次赔付。

至于孰好孰坏,其实并没有统一定论,因为保障侧重点不同,适用人群也不同,很难找到一个评判的标准。

当然,保险产品本身也没好好坏之分,因为只要能满足消费者的需求,那么就是好的保险产品。

二. 达尔文5号和超级玛丽5号,承保公司是一家吗?

上面提到的达尔文5号焕新版的承保公司为信泰人寿,超级玛丽5号的承保公司为和泰人寿。

所以可以很明显的知晓,达尔文5号焕新版和超级玛丽5号的并不是同一家保险公司的产品。

那么这两家保险公司怎么样呢?

我们可以通过具体分析来知晓!

信泰人寿成立于2007年5月18日,注册资本50亿元,公司总部位于浙江杭州,可经营一切人身险险种(含法定险种)。

而和泰人寿成立于2017年1月23日,注册资本为15亿元,公司总部位于山东济南,是一家轻资产、高效率、的互联网保险公司。

从成立时间上来看,和泰人寿较之信泰人寿要年轻。

下面咱们再来看看二者的各项数据。

首先是信泰人寿:

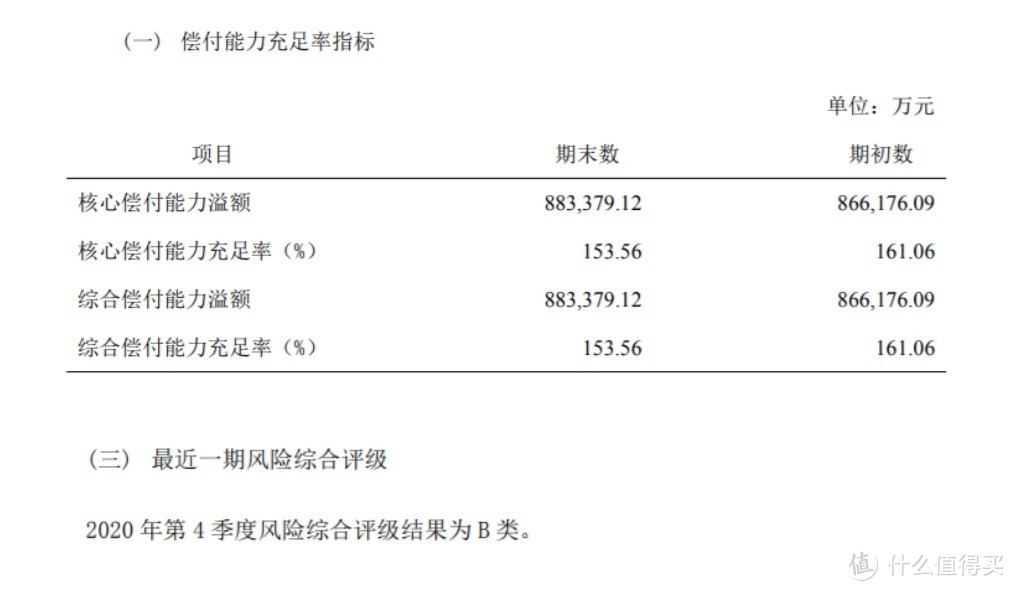

注:上图为信泰人寿2021年第一季度信息披露报表内容(部分截图)。

可以看到,2021年第一季度,信泰人寿的核心偿付能力充足率和综合偿付能力充足率都为153.56%,且最近一期的风险综合评级为B。

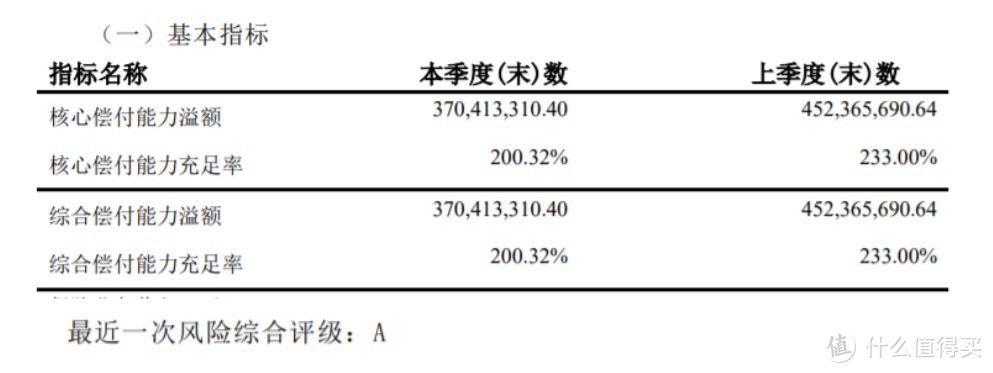

接着是和泰人寿:

注:上图为和泰人寿2021年第一季度信息披露报表内容(部分截图)。

而从和泰人寿2021年第一季度信息披露报表来看,本季度它的核心偿付能力充足率和综合偿付能力充足率都为200.32%,最近一次风险综合评级为A。

不难发现,不管是和泰人寿还是信泰人寿,它们都满足银保监会设立的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,最近一次风险综合评级不低于B的要求。

所以综合来看,和泰人寿和信泰人寿都是偿付能力充足,可以在极端情况下承担理赔责任的保险公司。

三. 奶爸总结

达尔文5号和超级玛丽5号虽然不是同一公司的产品,但是它们身上却有着诸多相似的地方。

奶爸相信这也不是保险公司有意为之,或许真是缘分到了,无巧不成书!

至于这两款产品到底怎么选,奶爸还是那句话:结合产品特点和自身需求选择就好。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!