13

39

手里有闲钱,提前还房贷还是去理财?

2022-09-27 23:52:04

4点赞

21收藏

6评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

现在最常见的家庭模型是什么样的?

我想应该就是,夫妻双方有着稳定工作,手里有一些存款,外边还欠着十几年的房贷。

而这些存款呢,一般就是放在银行里,或者类似余额宝这样的货币基金里,稳定吃点利息。

但现在的大环境,懂的都懂。

股票基金绿油油,即便是稳定的货币基金,收益率也是大受影响。

还记得余额宝刚出的时候,喊出的口号是“存1万,每天一杯豆浆钱”。

而现在……

存款就更不用多说了,五大行前几天才进行了,今年的第二次降息!

于是在这样的背景下,很多人就想要“动一动”。

毕竟树挪死,人挪活嘛。

怎样动呢?

提前还贷!

甚至最近很多朋友,在向我咨询增额终身寿险或者年金险的时候,都会不约而同的提出一个观点:

提前还房贷是最好的理财方式。

因为他们觉得,提前还贷所少交的利息,已经超过了增额终身寿险/年金险所带来的收益。

大家都知道,吐槽君就是一个爱较真的理工男。

秉着科学求证的理念,我就用具体的案例和数字测算了一下。

结果还真的有点意思!

1.

每个家庭的贷款利率、还款方式都有所不同。

这里我就取一个最典型的模型:

2021年9月,倒霉熊贷款100万购买了一套房产,贷款利率5.6%(高点上车的泪),采取“等额本息”的贷款方式,每月还款6000元,共需要还款206万元。

如果现在倒霉熊手里有30万的闲置资金,提前还贷会省多少利息呢?

目前银行有两个方案可供选择:

· 还款年限不变,减少月供金额:提前还贷后,每个月只需还 4000 元左右,但依然要还 30 年。

· 月供不变,缩短还款年限:提前还贷后,每个月依然要还 6000 元左右,但只需要还 15 年了。

这两个方案可以节省的利息,用房贷计算器得出结果如下👇:

方案一节省了30.7万,方案二节省了68.9万。

乍看起来,肯定是方案二更划算。

但是!

投资收益这个东西,一定要把时间计算在内。

举个极端的例子:

1万的本金,一个月就给你1万利息好?还是100年给你2万利息好?

这也是为什么我平时在给大家测评理财向产品的时候,不使用单利这种简单的维度;

而是使用IRR,这种把时间计算在内的复合维度收益率的原因。

那提前还贷的IRR如何计算呢?

简单理解,就是每年减少的房贷,看做这30万的投资收益。

Ok,不讲数学课了,我知道你们都想看“参考答案”。

以刚才说的倒霉熊为例:

方案一的 IRR 是 5.51%,而方案二虽然多省了 38 万利息,但 IRR 也只是 5.62%。

两者的IRR都接近贷款利率5.6%,相差并不大。

为了严谨起见,我又计算了包含公积金贷款、低利率贷款等各种组合。

结论都是:

· 无论你购房时的利率是高是低,采用的是公积金贷款还是商业贷款,提前还款的方式如何选择。

“收益率”都约等于“贷款利率”。

记住这个结论,很重要!

2.

知道这个结论之后,提前还贷和增额终身寿险/年金险哪个划算,就很好比较了。

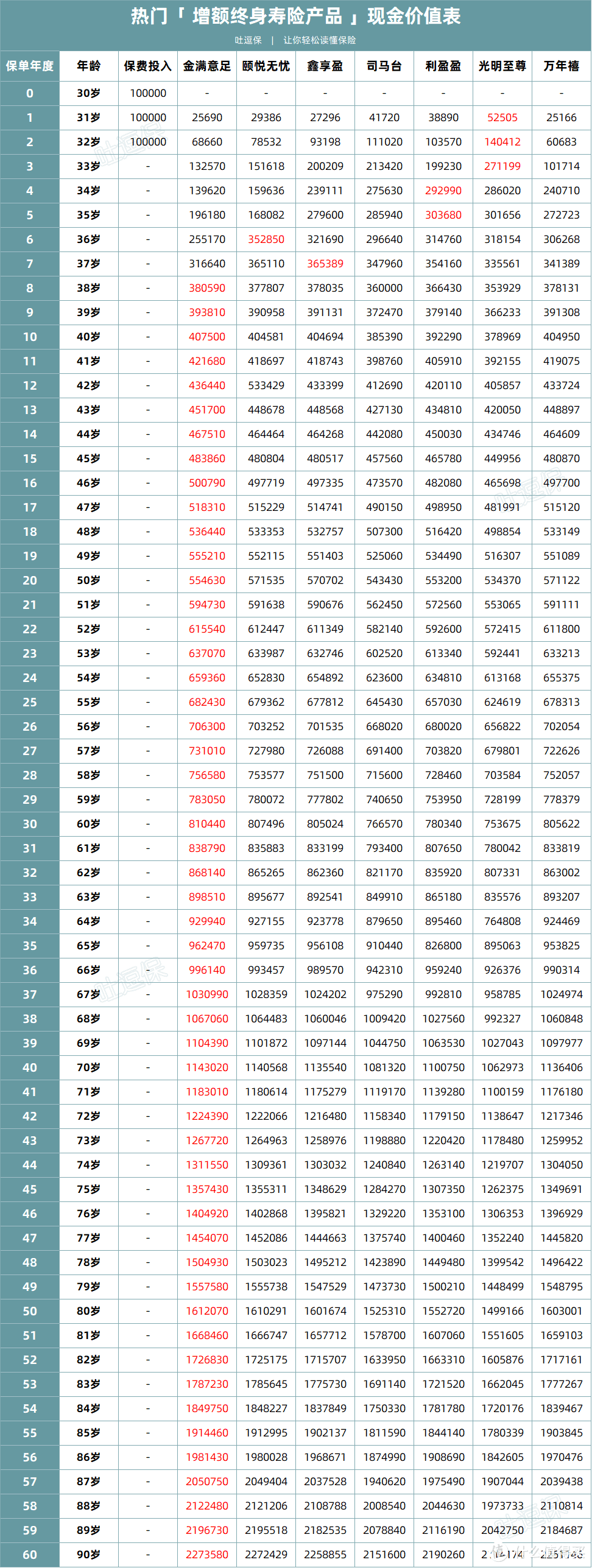

增额终身寿险,目前以「 金满意足 」为领头羊,以30岁男性为例。

分3年缴费,每期缴10万元,现金价值如下👇:

(制图By吐逗保)

投保10年后,金满意足的IRR达到了3.485%,之后保持稳定。

我们可以把增额终身寿险的IRR天花板,近似看做3.5%。

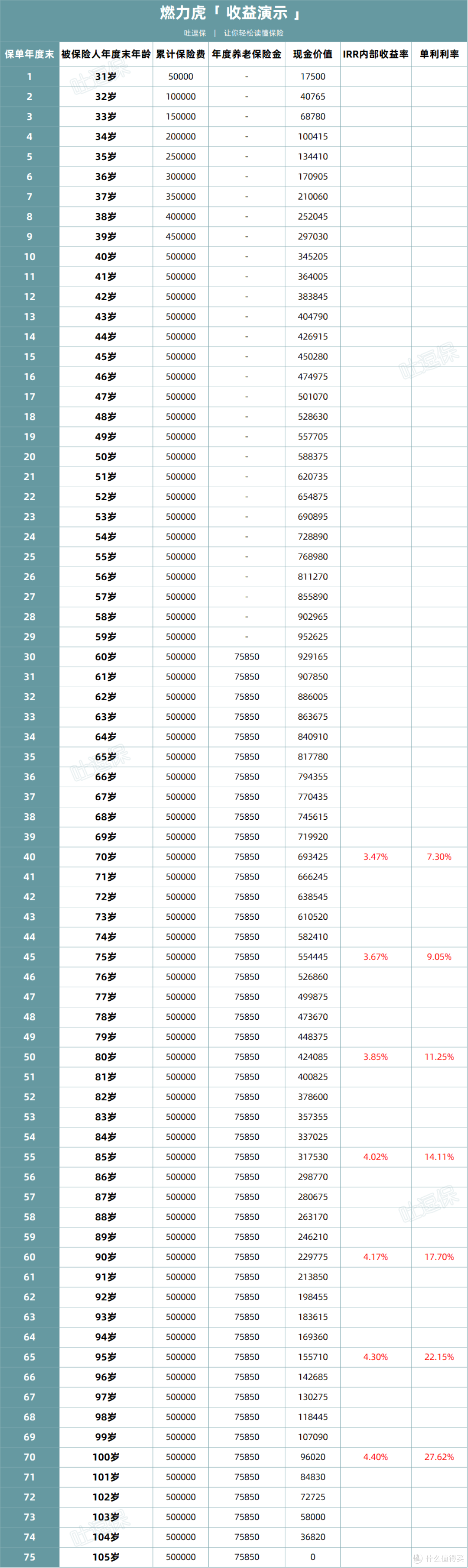

年金险,目前以「 燃力虎 」为首,30岁男性,年交5万,10年交,60岁开始领取为例👇:

(制图By吐逗保)

虽然在保障末期IRR超过了4.4%,但是这个100岁有点太玄幻……

还是以85岁这个比较容易达到的年龄为标准,IRR在4%。

也就是说,从IRR角度来说:

· 增额终身寿险的预期收益率在3.5%左右,年金险的预期收益率在4%左右。

PS:增额寿险收益率不如年金险,主要是因为增额寿更加灵活,而且封闭期比较短,一般5-6年左右就可以回本。

3.

那么结论就很简单了👇:

· 如果你是高点上车,或者是纯商业贷款,贷款总体利率大于4%;

那么从收益的角度来看,提前还款的的收益率是要优于增额终身寿险和年金险的。

· 如果你是利率低点上车,或者公积金贷款(2.75%/3.25%)占比较多,总体贷款利率低于4%;

那么提前还款的收益,就不如重新投资增额终身寿险或者年金险。

当然在实际生活中,也其实并不是二选一的关系。

一部分还房贷,一部分买增额终身寿/年金险,也是完全可以的。

毕竟,后者也有一些不可替代的优势。

比如,利率固定且持续终身,不受其他因素的影响等等。

增额寿险用作中期资金增值,年金险用作养老储蓄,都是比较不错的选择。

总不能把闲钱都还贷了,不留点钱养老吧~

所以说,不管是提前还房贷,还是买增额终身寿/年金险;

本质上,我们都是为了追求更好的生活,两者不冲突。

如果有选择困难症,也可以来找我聊聊,特专业,贼客观。

PS:「 招商燃力虎年金险 」目前产品稳定,但是增额寿收益率最高的「 金满意足 」即将于9月30日下线,及时做好规划!

今天的文章,如果对你有用,欢迎多多转发分享。

这样就不会错过我们每天的文章更新了~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

值友4663743401

校验提示文案

童鞋

校验提示文案

绵羊之星

校验提示文案

英灵殿保安

校验提示文案

飞翔的浪

校验提示文案

飞翔的浪

校验提示文案

英灵殿保安

校验提示文案

值友4663743401

校验提示文案

绵羊之星

校验提示文案

童鞋

校验提示文案