8

6

家有萌娃的赶紧看!每天5块钱不到,就能给孩子一辈子50万保障

2022-03-22 19:57:44

4点赞

17收藏

3评论

刚过春分,也快到了各种疾病高发的季节,一旦做了宝爸宝妈,想的就是孩子能够平安,不要生病,很多家长会在孩子一出生就准备配上重大疾病保障。大家都知道,给孩子购买重疾险的性价比最高,保障时间长,价格又便宜,如果是保到终身的那就更好了。

但是年轻的父母可能预算比较有限,那么这次机会来了,慧馨安2022 曾经的网红系列产品,依旧保障非常全面,价格还很亲民,就算是预算有限的家庭也能花小钱,妥妥给孩子配置上终身保障。

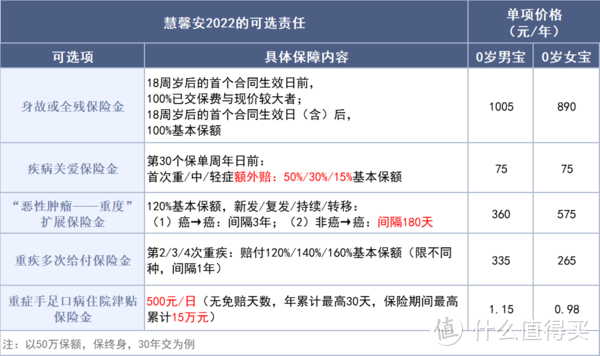

不吹不黑,咱们先来看保障内容:

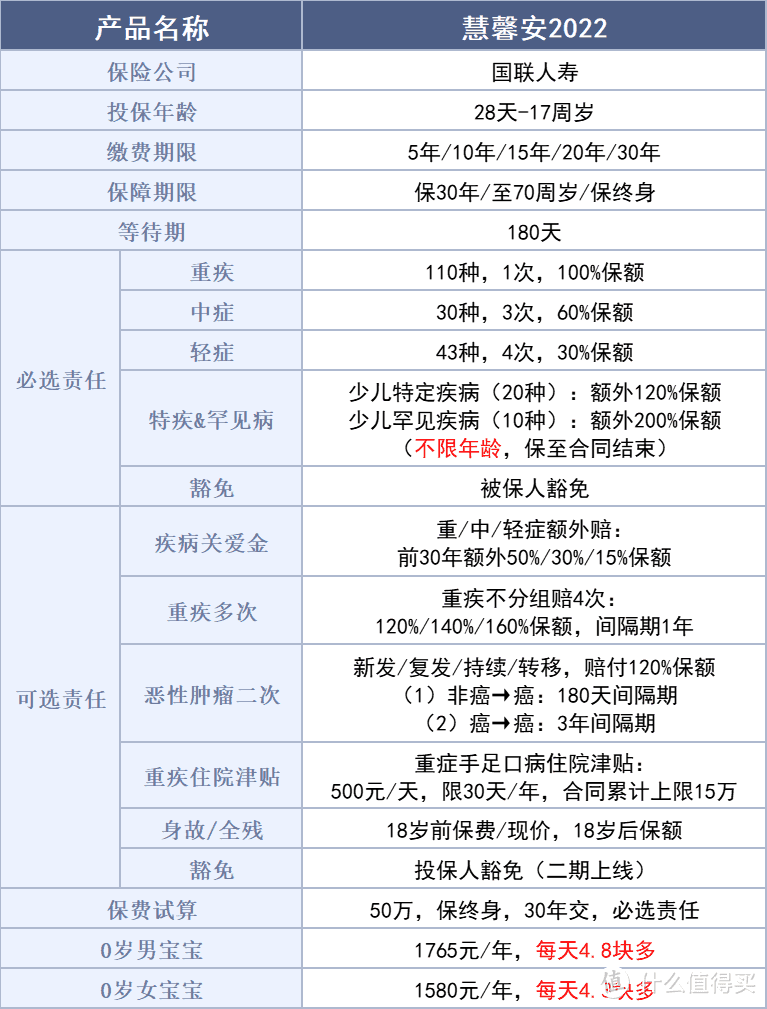

产品特点

1、保障责任灵活,基础保障便宜新低

之前我们介绍过大黄蜂6号少儿重疾险的价格非常便宜,没想到慧馨安2022的基础责任价格更低了,如果只买基础责任,不额外附加可选保障,可以获得183种疾病保障,该有的都有,没有套路,而且中症轻症赔付次数多。具体包括:

重疾:110种,赔1次,100%基本保额

中症:30种,最高3次,每次60%基本保额

轻症:43种,最高4次,每次30%基本保额

假设给孩子买,保额50万,保终身,分30年交:

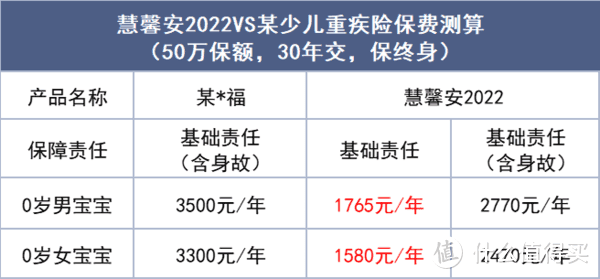

0岁男宝宝,每年只要1765元;女宝宝每年只要1580元。也就是说,每天5块钱不到,最少就有50万保障。和其他平台产品相比,同样条件下,慧馨安2022每年能便宜7、800块钱,缴费30年,保费直接少交2万多。

每年省下来的钱,都可以给孩子补充百万医疗险、意外险其他保障了,而且绰绰有余。

2、特疾、罕见病额外赔付多,而且不限年龄

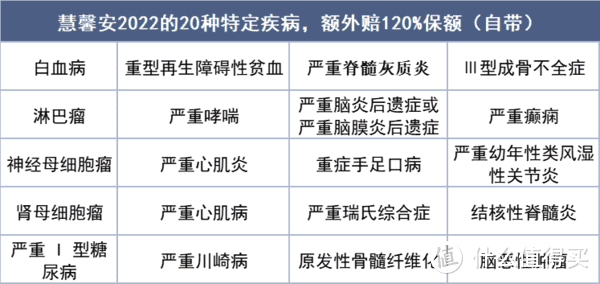

我们购买少儿重疾比较关注的一点,是对少儿特定疾病的保障。慧馨安2022针对20种特定疾病可以额外赔120%,而且保障的疾病含金量都特别高。

一是高发疾病覆盖很全

二是不限年龄,最长一辈子有效

市面上很多少儿重疾险,在特定疾病上的保障,仅限18岁前才赔,但是像白血病、脑恶性肿瘤、严重癫痫,这类疾病在成年后也常有发生,而且发生概率较高。慧馨安2022这样的产品设计,不论到几岁患病,都能额外赔120%,买50万,就能赔110万,面对通胀也是比较可观的一笔费用了。

另外,还有10种罕见疾病保障,额外赔更多,200%保额,也是不限年龄。

一听“罕见病”好像离我们很遥远,但其实中国罕见病患者非常多,已超2000万人,儿童患病超50%。而且罕见病的治疗费用,非常可怕。

比如治疗罕见病-脊髓性肌萎缩症的药物诺西那生钠,未纳入医保前售价约70万1针,第一年需要注射6针,花费420万,之后每隔4个月需要注射1针,每年花费210万,而且药不能停。

庆幸的是,去年这款药已纳入医保目录中,降价后每年花费3万多,大幅减轻治病费用压力。但目前纳入医保的罕见病非常稀少,这些患者,也根本耗不起。

罕见病治疗药物到底有多贵,大家可以感受一下:

来源:凤凰网《肿瘤情报局》

来源:凤凰网《肿瘤情报局》

慧馨安2022 罕见病保障直接给赔3倍保额,假设买50万保额,一旦患条款约定的罕见病,保险公司会直接赔付150万,最起码让孩子在治病的过程中,可以有条件更舒适、乐观地对抗疾病。

以上保障,不管是重疾、轻症、中症,还是20种特定疾病、罕见病保障,都是买了就有,合同写着,不会有变。

3、四种责任灵活可选,保障加码

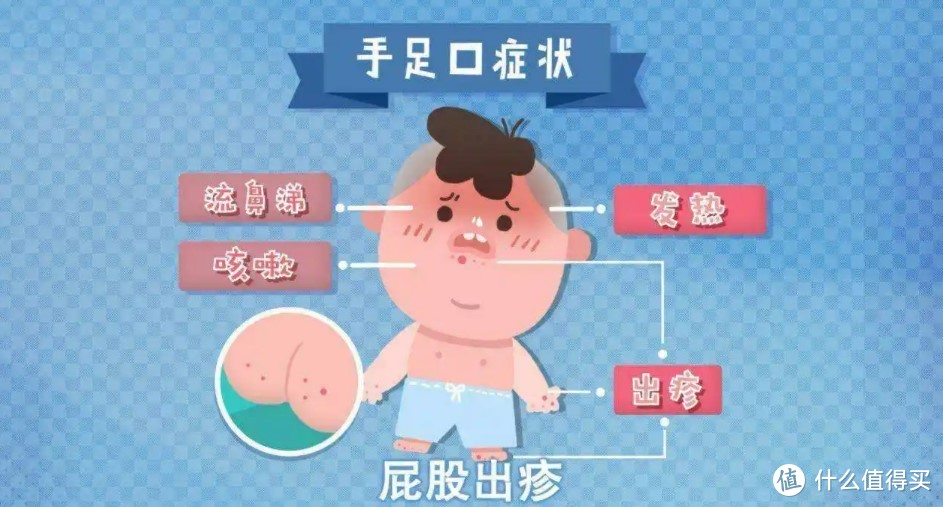

一)重症手足口病住院津贴

手足口病家长肯定都不陌生,一般多发于5岁以下儿童,特别是在湿热天气下,更容易多发,每年4-6月就是高发期。这项保障实用性强,也是真的便宜。每年不到1块钱也能获得的重症手足口病住院津贴,确诊该病住院,每天能拿500元津贴,每年最多可赔30天,一共是1.5万。整个保障期间累计最多赔15万。

假设0岁女宝宝,每年就多9毛左右,交30年,也就20几块额外多了15万保障,基本等于不要钱。

二)重疾多次赔保险金

110种重疾,不分组赔3次,第二次重疾开始依次赔付120%、140%、160%保额。重疾赔付不分组,只需间隔1年,且不是同一病种就可赔,赔付范围更大。

市面上大多数多次赔付重疾险的合同条款中,常有“三同条款”:如果因同一疾病原因、同次医疗行为或同次意外伤害事故导致的,只会赔1次。

假设一个人得了白血病,后面治疗进行了骨髓移植,但会因为上述的限制,导致“白血病”和“重大器官移植术或造血干细胞移植术”这两项重疾险,只能赔1次。对赔付设置了一些限制条件。而慧馨安2022没有套路,该给都会给。

三)癌症二次赔,不限首次重疾种类

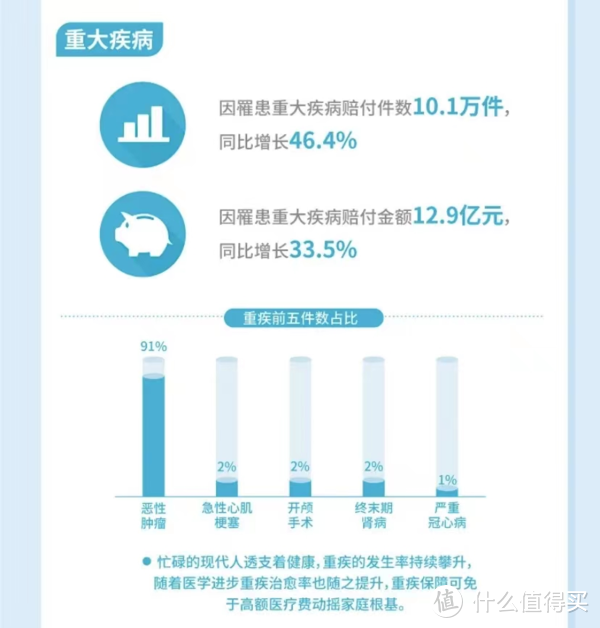

癌症一直是各家保险公司重疾理赔的大头。根据2021太平洋健康的理赔报告,恶性肿瘤赔付占所有重疾赔付的91%。癌症高发,更可怕的是持续、复发、转移等。慧馨安2022 对第二次重疾是癌症的情况,再赔120%基本保额。

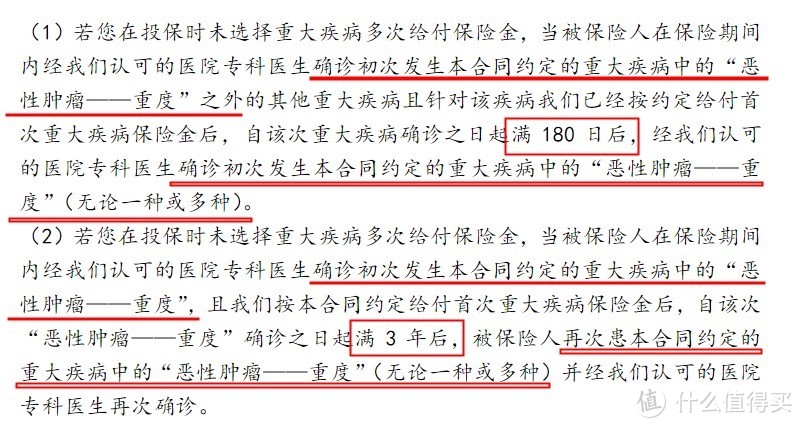

值得一提的是,慧馨安2022 的癌症责任,是实实在在的恶性肿瘤保障,

确诊初次重疾不为恶性肿瘤,满180天后恶性肿瘤可赔

确诊初次重疾为恶性肿瘤,间隔3年后二次恶性肿瘤可赔

举个例子,比如首次重疾患的不是患癌,而是重症手足口病,间隔180天后又患癌症,也会再赔120%保额。

而市面上有些产品,只会赔首次是癌症,二次也是癌症的情况,如果第一次患了重症手足口,就不会再赔,保障不太全面。

四)身故责任保障

身故责任不绑定,附加后身故和生病,两者能赔1次赔保额,但重疾和身故责任不能重复赔偿,所以一般也建议不选,价格比附加后也便宜不少。

购买配置建议

慧馨安2022保障很灵活,自由选项多,大家可以根据具体预算、需求选择,这里给大家一些配置方法的参考:

(1)保额越高越好,建议50万起步,能买100万就更好了。重疾险符合条件,直接赔一笔钱,赔越多越好。这笔钱除了看病以及康复疗养,还可以弥补父母暂停工作的收入损失。

(2)尽量给孩子买保终身版本,保障一辈子,他们人生还很长,起码不用担心未来出现保障空挡。

(3)预算有限,买基础责任+重症手足口病住院津贴责任,加费1块,就能多赔最多15万。

(4)预算充足,买基础责任+疾病关爱保险金+恶性肿瘤-重度扩展保险金(二癌),重疾、中症、轻症,能额外多赔,而且最高发的癌症,复发、转移、持续、新发,也能陪。

如果还想要更全面,可以选择附加重疾多次给付保险金,重疾可以赔多次。

具体价格参考如下:

健康告知

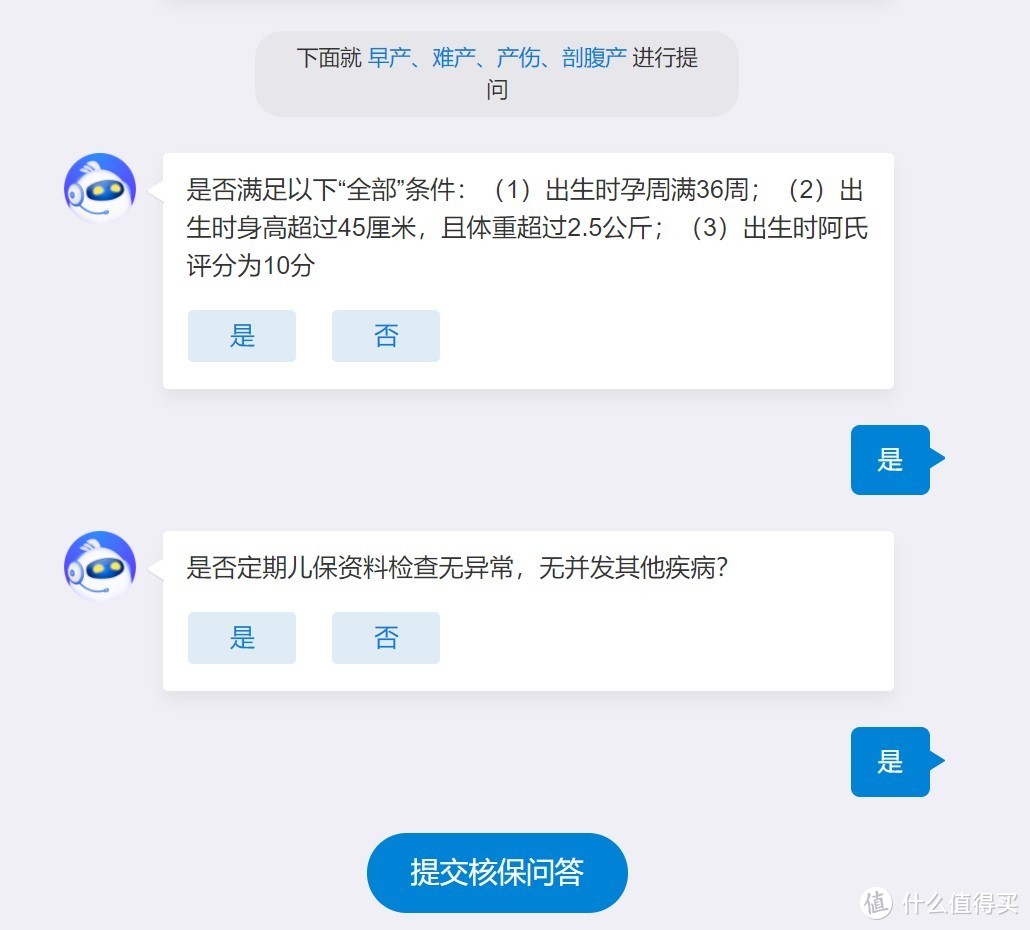

健康告知就是我们在投保前需要如实告知保险公司我们的健康状况,如果健康状况有异常,会由保险公司评估是否能够购买产品。那慧馨安2022 针对两周岁以下的儿童,补充告知内容包括:

(1)出生体重是否小于2.5KG?

(2)是否为早产、难产?出生时是否曾有产伤、窒息、呼吸困难、颅内出血等异常情况?是否有发育迟滞、惊厥、抽搐、脑瘫、畸形或缺陷?是否被诊断为先天性或遗传性疾病?

(3)出生后是否有抢救史?是否转儿科就诊?

如果是健康的儿童,选择否即可正常投保。

如果有早产等情况,根据实际情况完成几道选择题,符合要求即可正常投保。

承保公司

慧馨安2022的承保公司是国联人寿保险股份有限公司(简称“国联人寿”),成立于2014年,是经原中国保险监督管理委员会批准成立的全国性寿险公司。

截至2021年第4季度,国联人寿的综合偿付能力充足率为166.5%;核心偿付能力充足率为166.5%。最近一期的风险综合评级为B,均高于银保监会的要求。

写在最后

整体来看,慧馨安2022是目前市面上保障非常优秀的少儿重疾险产品,而且价格很有人情味儿,保障可以很全面,也可以灵活做减法,匹配低预算家庭。真的是一款方方面面都照顾到且价格也不贵的少儿重疾险。有需求的家长们非常值得考虑购买。

相关产品

之前我们也做过大黄蜂6号少儿重疾的产品测评,感兴趣的朋友可以回顾对比一下。

这里我们也简单总结一下两者的差别:

和大黄蜂6号相比,慧馨安2022 把疾病关爱金放到可选保障责任里,把基础保障的价格做到更低。而选上疾病关爱金后,慧馨安2022的中轻重症都有额外赔付责任,而且选择重疾多次责任的赔付比例也略比大黄蜂6号高一点。可选的恶性肿瘤责任上,慧馨安2022的保障也更加优秀,可见这款产品的诚意。

大黄蜂6号的保障包括重疾住院津贴,而慧馨安2022 则换成了重症手足口住院津贴。总体来说两者的保障内容差别不大,而且价格也差不多,如果注重中轻症额外赔付保额的,优先选择慧馨安2022;注重重疾住院津贴和投保人豁免责任的,可以选择大黄蜂6号。

另外慧馨安2022对两周岁以下儿童的健康告知比大黄蜂6号稍微多一点,如果能满足条件,两款产品的性价比都很高,可以根据个人偏好选择。

以上就是今天给大家分享的内容,希望对大家有帮助~ 记得关注我~ 教你怎么买保险不踩坑~

Jerry的爸爸

校验提示文案

好多鱼吆

校验提示文案

好多鱼吆

校验提示文案

Jerry的爸爸

校验提示文案