312

127

2023版人身险“负面清单”发布,今年的重点监管对象有了

2023-01-30 17:49:02

0点赞

0收藏

0评论

占据保险业保费规模超七成的人身险市场,由于个别公司激进经营,行业恶性竞争现象泛滥,成为监管一直关注的重点领域。

近几年来,银保监会都通过定期发布“负面清单”的形式,提前给保险企业打下“预防针”,规范产品开发管理工作,保护消费者合法权益。

一、

1月中旬,银保监会人身险部向人身险公司发布人身保险产品“负面清单”(2023版)(以下简称“2023版负面清单”)

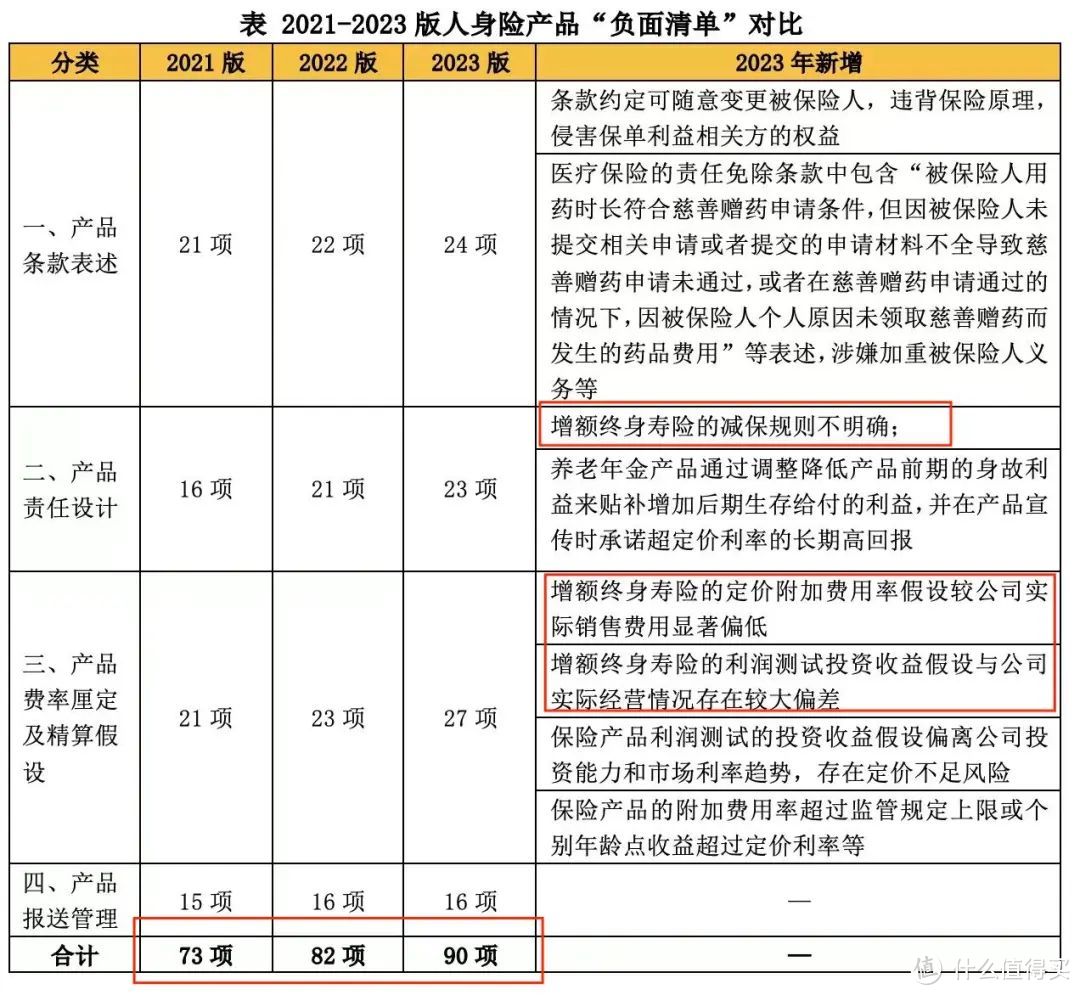

内容包含产品条款表述、产品责任设计、产品费率厘定及精算假设和产品报送管理四大方面共90条;

2023版负面清单较2022版增加了8条,还有1条内容微调。

值得注意的是,新增内容涉及增额终身寿险减保规则、投资收益假设、定价附加费用率假设以及养老年金产品、慈善赠药等条款。

以下为2023版负面清单具体新增对比表:

图片来源财联社

图片来源财联社

“负面清单”的扩增,体现出社会、行业的发展变化情况和银保监会进一步加大监管力度的决心。

二、

养老年金产品在此次2023版负面清单新增问题中,被首次提及。

养老年金保险产品,实际就是一种专门用来做养老规划的年金险,专款专用和稳健增值是它的两大优势。

一般来说,养老年金险的风险较低,且前期积累的资金,通过险企有效地投资运作,通常可以实现一定的稳健增值。

也就是说,买了养老年金险产品,就相当于有了一笔提前规划好的养老专用资金,达到对基本养老金有效补充的目的。

按2023版负面清单所披露内容显示,

最大的问题就是不得过分宣传超过定价利率的长期高回报,

其次是不得降低产品前期的身故利益来贴补增加后期生存给付利益。

监管政策允许养老年金产品的设计可参考基本养老保险,

根据养老领取金额公式,基本养老保险会一定确保领取的钱高于投入的钱,因此商业养老保险也需要遵循。

不难看出,在养老金第三支柱加快发展的大背景下,监管正在严格规范养老年金保险的开发设计与推广营销工作。

这样一来,养老金融业务也被有利推动,且健康发展。

三、

新增问题中,增额终身寿险依旧是重点监管对象。

在2023年版人身险负面清单中,有两条新增的针对增额终身寿险的内容,这两条都直指增额终身寿险的现状与保险公司经营状况息息相关。

直白点解释就是,大部分保险公司的经营现状不能达到增额终身寿这种产品的利润假设。

长远来看,因为是对消费者保证兑付终身的产品,所以保司经营压力就非常大。

保险行业的经营规律是用利差益弥补费差损,通过跨越周期的投资收益来盈利。

此次负面清单要求产品在设计端不允许有较大的费差损,

毕竟市场长期利率下行的情况下,未来的利差益不一定能补上费差损,甚至还存在利差损的风险。

那如何理解“投资收益率假设偏低”?

其实就是投资收益率假设不得超过该公司过去5年实际投资收益率的平均值。

试想下保险公司只有3%的投资收益率,却给客户3.5%的保险利益,明显不符合长期主义。

遥想2022年,增额终身寿多次成为监管重点,年底时行业内大规模下架整改,

现如今在这样强监管的政策背景下,在近段时间内,市面上还幸存的高收益增额寿类产品恐怕离下架也不远了,

但头部险企凭借更强的产品综合开发能力和合规风控能力,会更加受益。

四、

当前,人身险产品负面清单已经成为保险公司产品开发的对照参考,也是监管部门进行产品管理的重要抓手。

去年底叱咤风云的第一梯队增额终身寿险全部下架后,现阶段,增额寿风光不再,高收益产品基本都退出了市场。

增额护理险和增额两全险因为储蓄功能一样成功上位。

银保监会此次发布对于陷入恶性竞争无法挣脱的保险公司来说,就是通过外在力量重建市场秩序,恢复市场理性。

不过我认为,随着市场愈发规范化,未来仍将回归增额产品为主的局面。

毕竟增额产品当前最好用、利益也高,可以稳定实现让家庭资产的保值、增值。