251

212

保姑自购养老金「光明慧选」,悬了

2023-05-18 13:49:01

0点赞

2收藏

0评论

在就预定利率下调达成共识后,各家险企近期都在陆续下架3.5%产品。

“朝不保夕”或许就是当前产品处境的最好解读。

甚至部分好产品还会先走一步,像保姑自己买的养老金「光明慧选」已有传言被盯上了,随时可能调整。

时间不多,我们最后再来聊聊这款产品。

一、

光明慧选,全名是光明一生(慧选版),有终身和定期两个版本。

俩版本主要差别是保险期间,终身版是保终身,也就是活多久领多久。

定期版是保至领取年金后20年,届时被保人还活着,可以拿到一笔满期金,金额是10年养老金的总和。

基础规则都差不多,并且还有丰富的增值权益(这些权益我们后面再讨论)。

当然,一款养老年金险好不好,取决于三点:养老金、身故金、退保金。

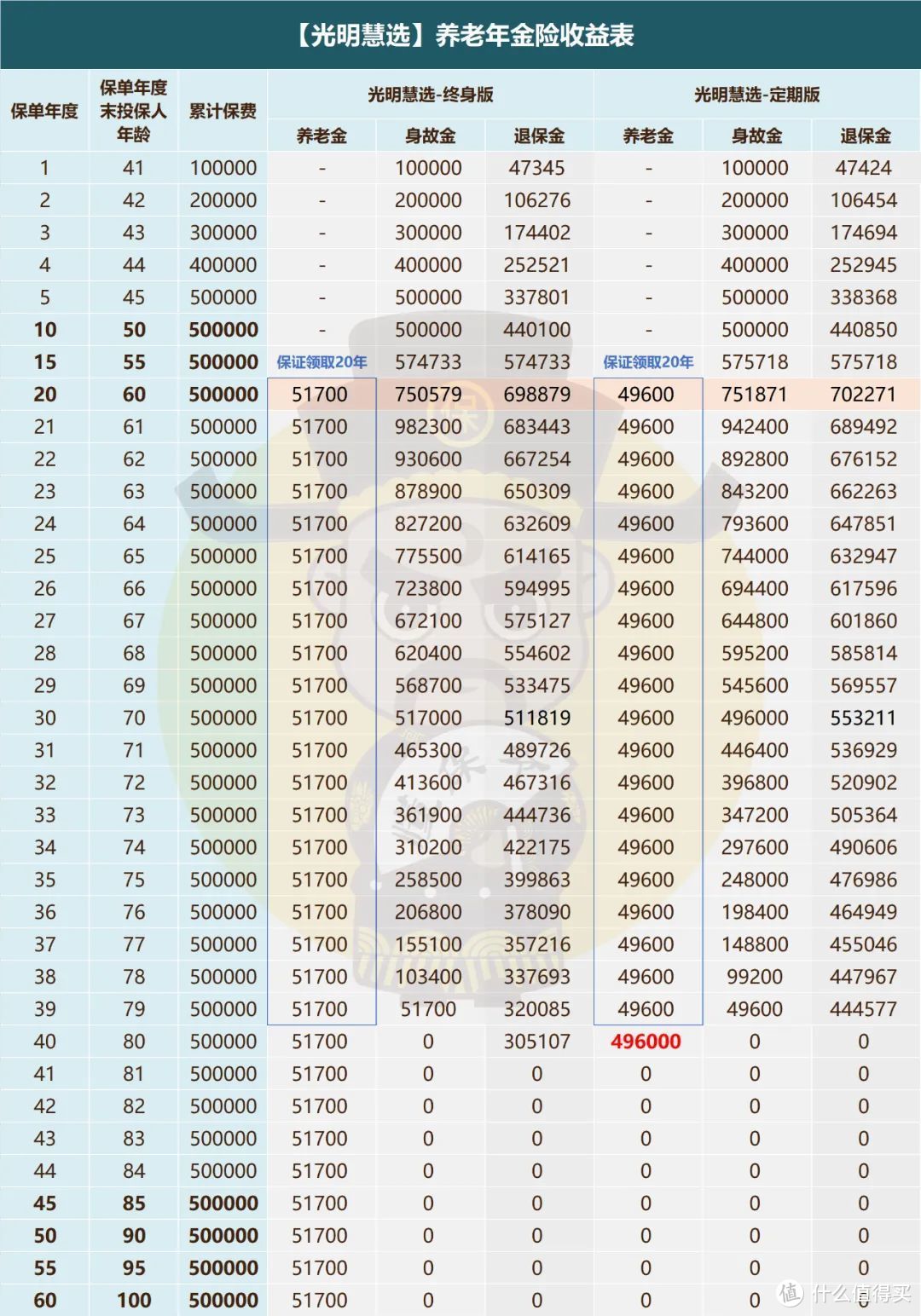

以40岁女,本金50万,分5年交,60岁领取为例。

1、 养老金

本金50万,自60岁开始,终身版每年可领51700元,领十年回本,活到老领到老;

定期版则每年领49600元,领到80岁还活着,额外领一笔满期金49.6万元(10倍养老金),此后合同结束。

*注:无论哪个版本,养老金领取金额这块光明慧选都处于市场第一梯队。

2、 身故金

即领取养老金后身故,受益人能拿到的钱。

光明慧选两个版本都是保证领取20年。

以终身版为例,保证领取20年,即保证领取总额为5.17万元/年*20年=103.4万元。

若领取5年后身故,此时共领取5.17万元/年*5年=25.85万元,剩余15年未领取的养老金共77.55万元,会一次性给到受益人。

保证领取的设置,是为了保证所交的保费能够产生杠杆效用,不会出现年轻时交了一笔保费,等了几十年后还只能拿回这笔金额的钱。

当前市场主流就是20年的保证领取,能实现较为均衡状态下的身故金利益最大化。

3、 退保金(现金价值)

即退保时能拿回来的钱。光明慧选两个版本都是保证领取期间内有现金价值。

结合现金价值,我们顺便测算下退保回报。

从60岁开始领取,定期版到80岁结束,本金是50万,满期累计领取148.8万,满期回报率能达到3.68%,在市场上数一数二;

终身版则胜在领取金额较高,且终身领取,活越久就越赚。

例如在90岁时,领取回报率能到3.76%,也是位居市场前列的水准。

从养老金的三大要素来看,光明慧选保持了各方面平衡,且整体表现优秀。

定期版的特点是能较早退场,以及高额满期金(10年养老金),适合对预期寿命不自信或用于补充养老的人群。

终身版的优势在于高额的养老金及保障终身,适合想要终身现金流的人群。

二、

说完利益回报,接着来看看光明慧选的附加权益。

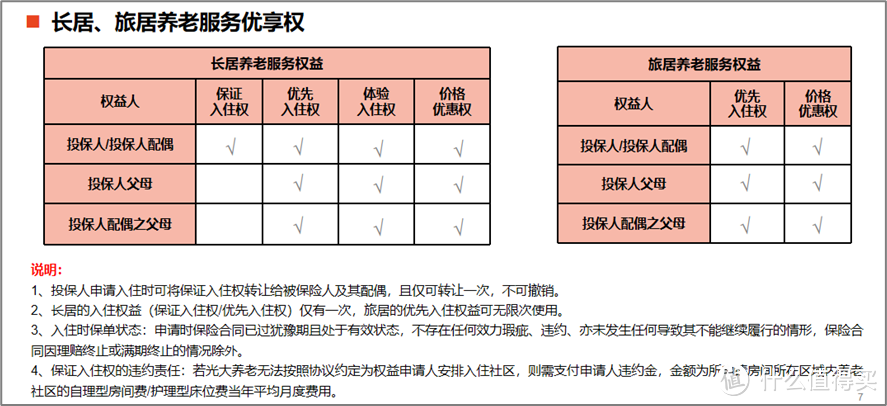

1、 养老社区

光大养老当前已经布局全国40+的城市,100+机构,包括养老院、护理院、社区服务等多种形式机构。

旗下品牌有光大汇晨、光大金夕延年、光大百龄帮等。

总保费达到30万,可对接旅居权益。

总保费达到70岁,可对接长居权益。

总保费达100万,可对接长居+旅居的权益。

相较于高端养老社区并不完善的布局、高昂的入住费用,光明慧选做到了养老金轻易覆盖入住费用,在中端养老社区里位列前茅。

根据规定,如果自己买了份光明慧选,自己的父母及岳父岳母还可以享受到优先入住权。

如果父母年纪大了,自己没时间照顾则可以根据协议送去光大养老社区享受服务。

算是“一人投保,全家可用”。

2、 万能账户

当前光明慧选对接有鑫保利万能账户。

根据万能账户的挑选标准:收益、费用、限制。

收益方面,鑫保利的保底利率3%,是监管规定的最大值。

当前结算利率4.5%,看起来不够极致,但光大永明的万能账户向来结算稳定。

鑫保利自2020年7月首次公布结算以来,一直稳定在4.5%左右。

费用方面,趸交、追加、转入的手续费皆为1%,中规中矩,后期能通过持续奖金返还转入保费所收取的手续费。

限制方面,当前主险总保费≥30万才能关联,交完主险保费的3个月内才能追加,且总额度不能超过主险保费(单张保单追加总额≤200万)。

限制颇多,但这也说明保险公司对万能账户额度比较慎重,不想滥发额度导致不可控的后果。

总的来说,

鑫保利的收益高且稳定、费用较低,是款相当优质的万能账户。

3、 保险金信托

保险金信托的优势在于能通过保险产品放大资产规模。

接着由信托公司按照委托人(投保人)的意愿来分配保险金。

当光明慧选总保费≥100万元 ,即可对接光大兴陇信托。

光大信托也是光大集团旗下成员,与光大永明人寿是兄弟公司。

当总保费≥500万元,可对接五矿信托1.0信托模式。

当总保费≥100万元,可对接中航信托1.0信托模式。

当总保费超过1000万元,可对接以上三家公司的2.0模式。

两种模式所能实现的功能并不相同。

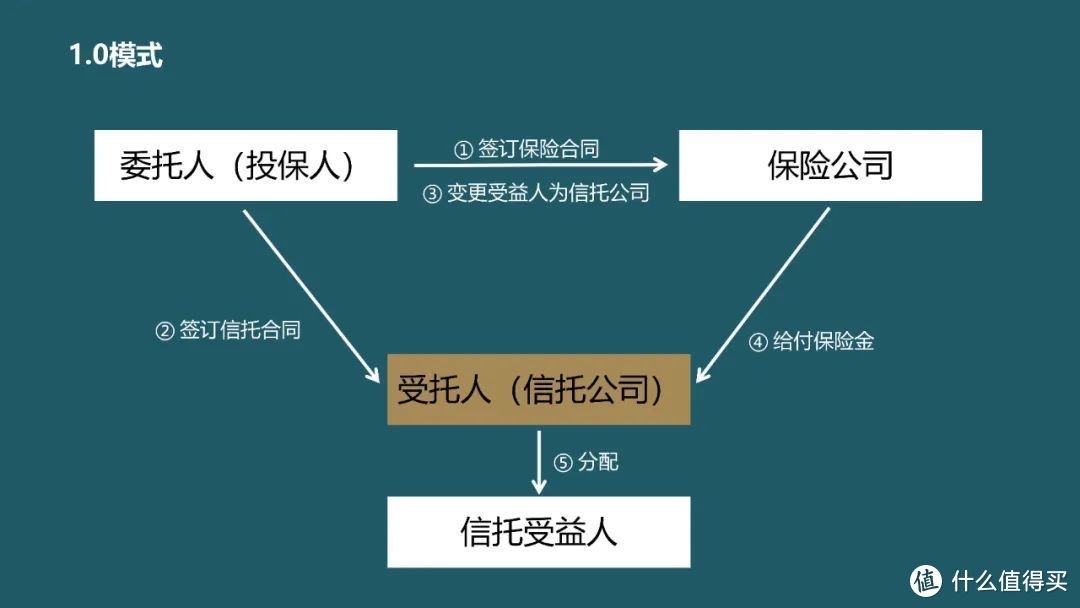

1.0模式是委托人(投保人)有了保单后再与信托公司签订合同,将保单受益人变更为信托公司。

此种模式是先理赔,后信托。

此模式适用于希望通过保险杠杆扩大财富规模,并能合理处置资金的人群。

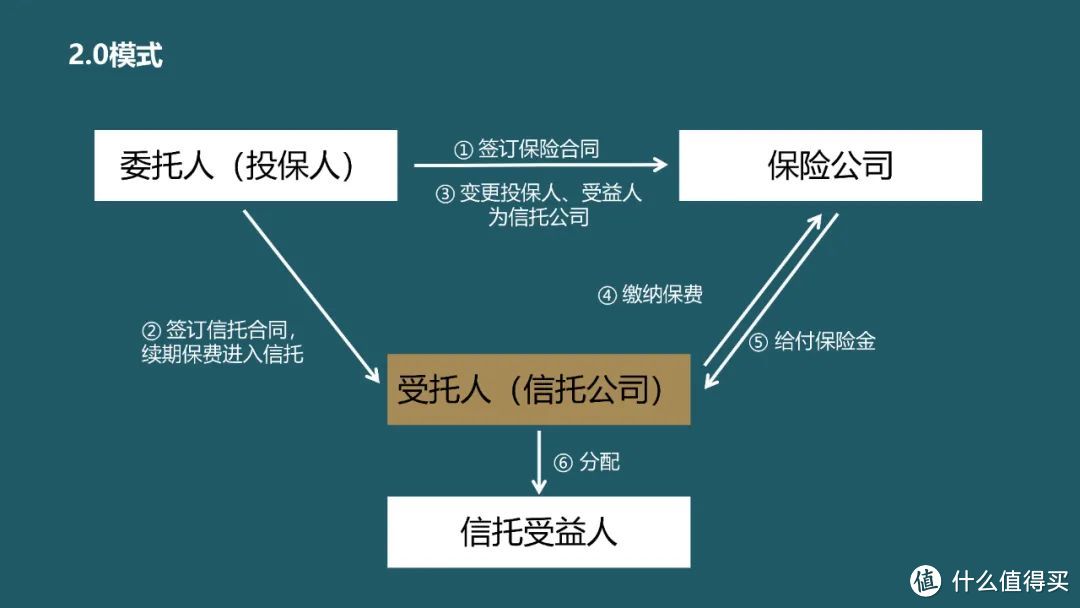

2.0模式是投保人投完保单后,将投保人和受益人变更为信托公司。

这种模式能在1.0模式基础上,多了资产隔离、债务规避、税务筹划等功能。

对于有信托需求的人来说,光明慧选能提供“一条龙”服务。

4、 保单贷款

保单贷款是保证资金灵活性的一大神器。

每次最高可贷保单现金价值的80%。

这个功能大多数产品都支持,特意提一下是因为光明慧选的保单贷款利率非常低。

目前年利率仅4.85%。

相比市面动辄6%左右的保单贷利率,光明慧选在资金周转这块优势很大,做生意的朋友可以重点关注下。

三、

光明慧选自上市以来,一直稳居市场前列。

这除了本身产品力过硬,我觉得保险公司也是一大原因。

承保光明慧选的光大永明人寿成立于2002年,注册资金为54亿元,当前股东有四家。

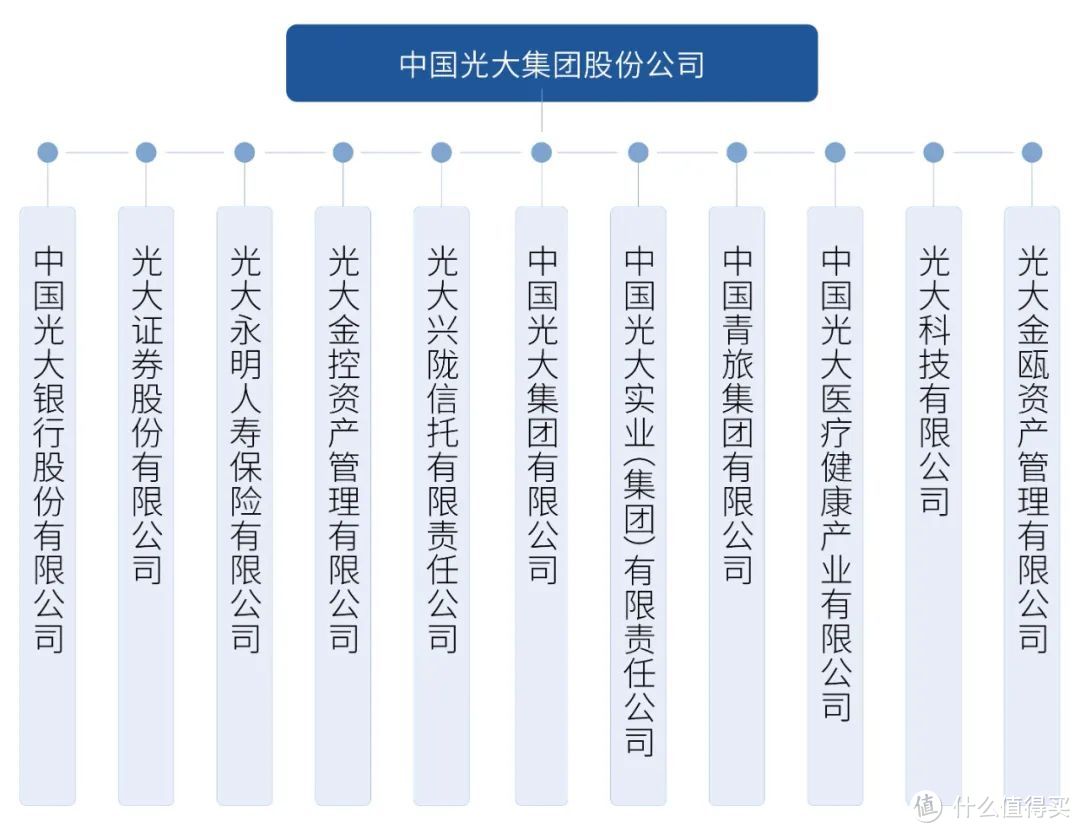

不过这四家里,中国光大集团才是光大永明人寿的控股股东,占股50%,剩下三个都是小股东。

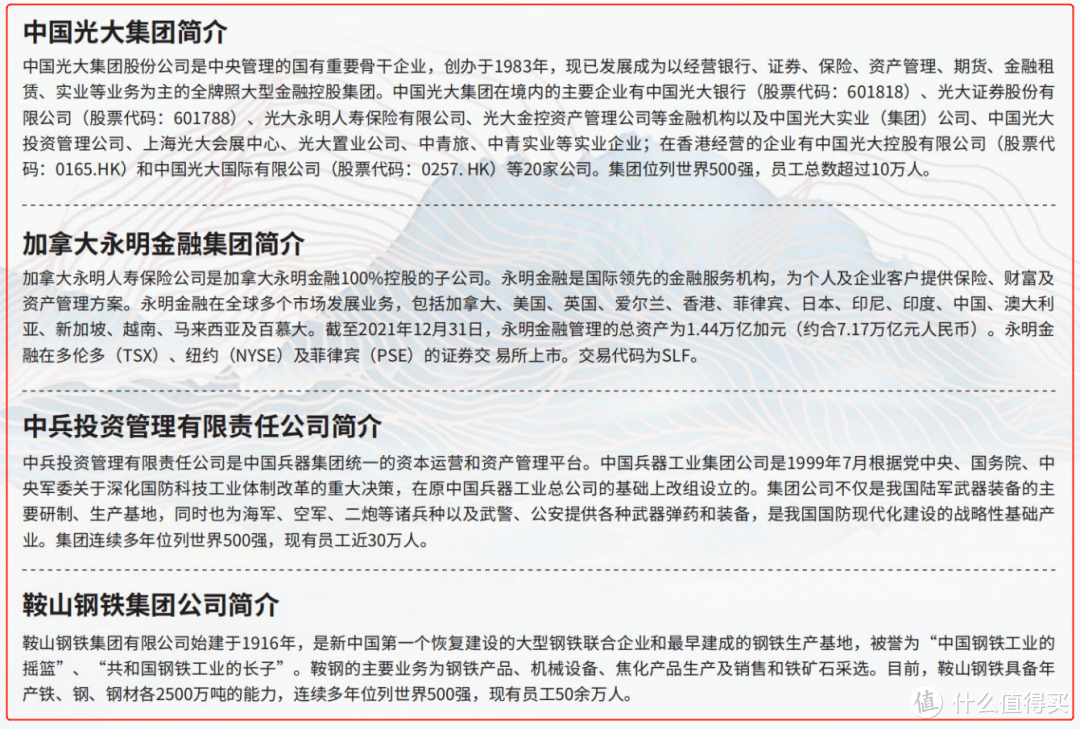

光大集团就不用多说了,位列世界500强的大型央企。

光大银行、光大证券、光大永明人寿、光大兴陇信托、光大金控、中青旅等均为集团旗下成员。

剩下股东里,光大永明名字的另一半,加拿大永明人寿也值得说道说道。

它是加拿大永明金融全资子公司,成立于1871年,有着先进的经营、管理、投资经验。

在美国、英国、爱尔兰等多国均有业务,是国际领先的金融服务机构。

截至2021年12月31日,永明金融管理的总资产为1.44万亿加元(约合7.17万亿元人民币)。

极具品牌价值的保险公司,再加上光明慧选这样的好产品,要是不能被市场认可,反而比较奇怪。

四、

说回来,光明慧选要是没了,真的非常可惜。

本来选择大品牌,就得承担一定的“溢价”,能有光明慧选这样的大品牌好产品实在难得。

在可能到来的3.0%,光大永明人寿还能否再出位居市场前列的产品,我是持怀疑态度的。

更别提3.5%和3.0%定价利率带来的巨额差值。

唯一能做的,就是把握现在了!

**保姑年初给家里两位长辈各买了15万的光明慧选补充养老,本来准备自己那份先攒攒逐步来配置,现在也不得不提上日程了。

在没人准备好迎接3.0%时代的时候,它偏偏来了。