130

78

重疾险病种太复杂,看不懂?4招帮你搞定

2020-10-12 19:13:45

0点赞

3收藏

0评论

四大险种里面,重疾险是属于结构最复杂,但人们普遍都会关心的一种。且不说合同里面那些晦涩难懂的条款,光是动不动就100+的病种就够让人头疼,有些可能连听都没听过!

有人开玩笑说:“难道买个重疾险还要考个医学学士回来?”结果却遭到了专业医生的吐槽:恐怕医学学士也不够!

由此可见,重疾险病种是多么的复杂!

那么作为普通人,应该如何抽丝剥茧,快速理清合同中关于病种的规定,不至于在这一块被坑呢?你需要搞懂以下这4个问题:

重疾病种要关注什么?

轻症和中症是什么?重要吗?

特定疾病指的是什么?

不同病种理赔条件一样吗?

重疾险

重疾险

一、重疾病种要关注什么?

2007年,中国保监会就发布了《重大疾病保险的疾病定义使用规范》,对25种高发疾病进行了统一的定义。

其中6种在临床上发病率最高的病种被规定为必选病种,另外19种是可选病种。

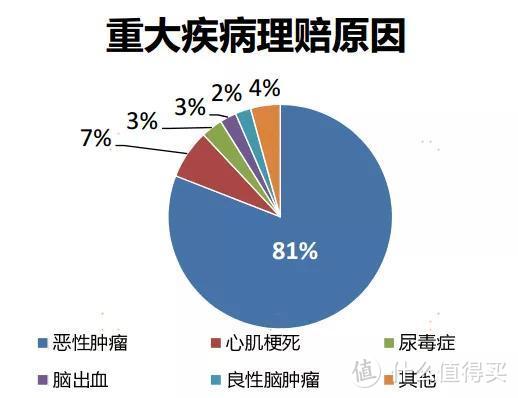

虽然现在各大保险公司推出的重疾险病种少说也有100种,但真正发病率高的、理赔率高的,还真就包含在保监会划定的25种高发疾病范围内。

根据《中国人身保险业重大疾病经验发生率表》来看,这25种重疾已经占了重疾险高达95%-98%的理赔。

重大疾病理赔原因占比

重大疾病理赔原因占比

这也就意味着,即使一款重疾险的重大疾病病种只包含了法定的25种,它也能基本满足人们大病保障的需求。

而保险公司在使用这25种标准定义时,疾病的名称、定义以及理赔都必须严格按照规定来,一个字都不能更改,甚至顺序都不能变。

所以说,重疾病种挑选的空间不大。

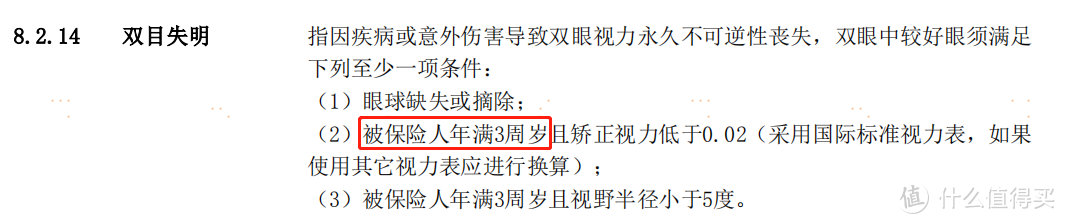

但需要重点关注一下双耳失聪、双目失明、严重阿尔茨海默症、严重帕金森病、严重运动神经元病和语言能力丧失这6种疾病。因为保险公司可以自行设定这6种疾病的理赔年龄。

比如,针对双目失明这一病种,有的重疾险就会要求“被保险人年满3周岁”,这主要是为了防止伤害儿童。

某重疾险产品对双目失明的年龄限制

某重疾险产品对双目失明的年龄限制

二、轻症和中症是什么?重要吗?

6月1日,中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》(下称《公开征求意见稿》),向社会公众征求意见。

里面除了将原来的25种重疾扩展到了28种,还将恶性肿瘤、急性心肌梗死、脑中风后遗症按严重程度分为重度、轻度两级。

《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》

《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》

虽然现在市面上的重疾险很多都已经囊括了轻症和中症保障,但这还是官方首次引入“轻度疾病”这一概念。至于“中症”,行业内还没有统一的定义。

通俗点儿理解,轻症和中症可以看成是重大疾病的早期和中期。

将轻症和中症纳入理赔范围,是保险公司降低理赔门槛的表现,对于投保者是一项有益措施。从保险实质就是保障这一点来看,带有轻症和中症的重疾险显然要更有保障。

但保险公司不是慈善部门,既然增加了保障,那它们也要核算核算成本。所以相比纯重疾险,有轻症和中症保障的重疾险,价格会高一些。

在选择带有轻症和中症的重疾险时,应该优先考虑那些对于高发轻症疾病覆盖更全的保险。

目前高发轻症还没有官方数据,但根据保险公司的理赔数据,我们可以找到其中10种相对高发的轻症,如下图所示:

10种相对高发轻症

10种相对高发轻症

需要特别注意的是,上图中前4个病种占据了轻症赔付的大半江山,如果轻症保障不包括这4种,那含金量就大大的降低了。

三、特定疾病指的是什么?

特定疾病,顾名思义就是具有某种特定属性的疾病。

特定疾病险一般是考虑了不同人群的高发疾病,比如男性的前列腺癌、女性的乳腺癌、孩子的白血病等。

有些重疾险中可选择附加特定疾病,如果得了这些疾病,一般可以获得额外30%-100%的赔付。

和选择轻症一样,如果要考虑附加特定疾病,主要还是看附加的疾病病种是否覆盖这一特定人群的高发疾病。

以少儿特疾为例。现在国内没有针对少儿特疾的统一规范,行业比较认可的说法是:发病率高,且发病年龄集中在婴幼儿、儿童、青少年的疾病。

根据这一说法,我们整理了以下9种疾病病种,供大家参考。

9种相对高发的少儿特疾

9种相对高发的少儿特疾

四、不同病种理赔条件一样吗?

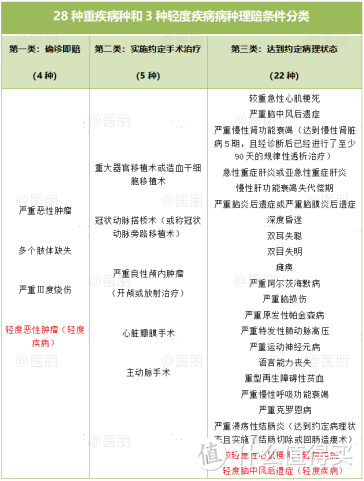

重疾险并非都是确诊即赔的,大多数都是要么实施某种治疗,要么达到约定状态才能赔。

以《公开征求意见稿》中划定的28种重疾和3种轻度疾病为例:

高发重疾理赔条件

高发重疾理赔条件

另外,这次的《公开征求意见稿》根据最新医学实践,放宽了部分定义条目赔付条件。

比如“心脏瓣膜手术”,取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施切开心脏”。这对于消费者来说是个好消息。

新旧定义中心脏瓣膜手术的区别

新旧定义中心脏瓣膜手术的区别

小结

从重疾险刚出世只保4种疾病,到后来传入中国统一了25种重疾的定义,再到近期保险业协会发布《公开征求意见稿》,将原来的25种重疾扩展到28种重度疾病以及3种轻度疾病。

可以看到,重疾险的风险保障在逐渐规范化和扩展。

而对于投保人来说,也并非保障的病种越多就越好,还是要从预算、病种覆盖、赔付条件等多方面考虑,买适合自己的保险。