312

127

10年交了17万,现在得了肺癌,保险凭啥不赔钱

2020-09-14 13:01:03

0点赞

2收藏

0评论

星光君在做保险科普的时候,经常会遇到朋友吐槽保险都是坑人的。

这两天又有朋友私信我:家里亲戚已经交10年的保费,花了整整17万。

最近检查出来肺癌,本来家里人想着有保险能放心治病,结果去保险公司办理赔被拒保了。

理由是当年做询问健康情况的问卷时,没有进行如实的填写身体情况。

她知道这件事情也很气愤,保险公司收钱的时候那么爽快,现在到出钱的时候找各种理由搪塞,换谁不生气?

保险公司真的是只进不出的守财奴吗?

实际上2019年保险公司一共赔付了1.29万亿元,理赔率在97%以上,花了大把的钱在理赔上。

但是为什么总能看的保险拒赔的消息呢?

因为保险理赔的人太多,97%得到理赔的人自然不会到处宣传自己拿到钱了,但3%没有理赔的人往往会向身边和网上的人诉说自己的憋屈。

那到底是什么样的原因让这3%的人被保险公司针对,拒绝理赔呢?

一、不如实告知健康状况

几乎80%的理赔纠纷,都是由于没有如实告知健康状况。

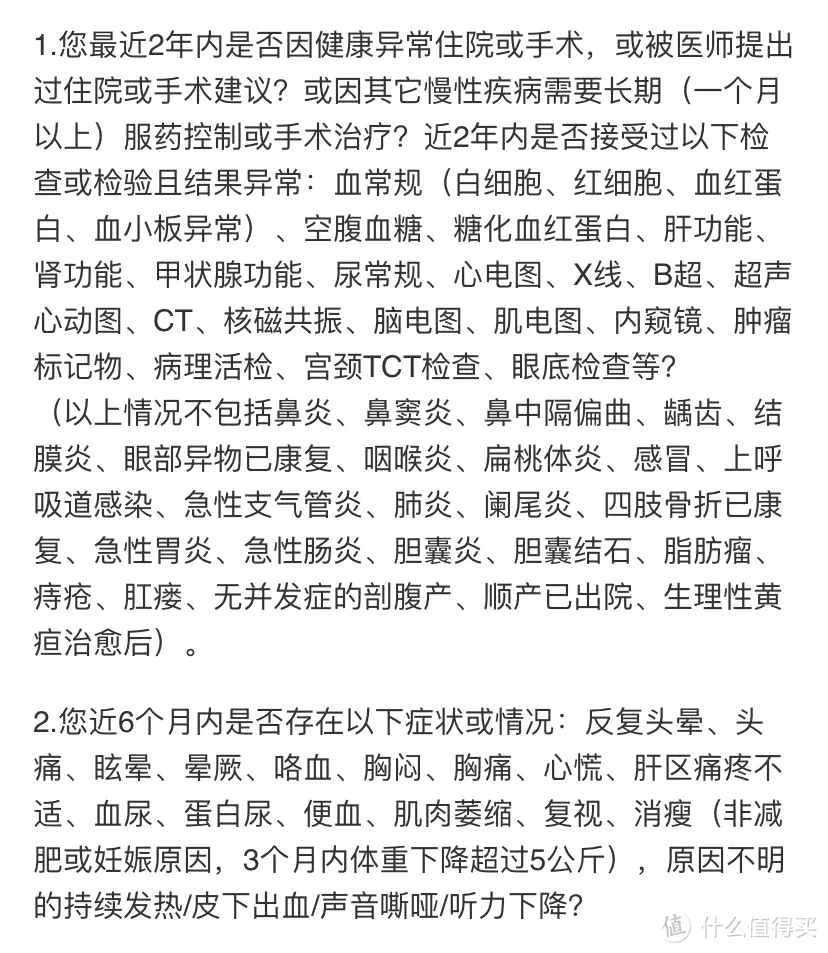

什么叫健康状况告知呢?就是在正式投保前,你需要确认的一份问卷,这边放一张图,举个例子:

问卷里涉及到一些健康问题,如果被保人存在问卷中提到的问题,就需要如实告知给保险公司,保险公司则会根据实际情况判断是否可投保。

而出现问卷中的状况,却没有告知,就是未如实告知。

互联网保险出现后,你可以自行投保。没有专业人士把关,你又不明白健康告知的重要性时,就易出现不告知而导致的拒赔状况。

那曾经身体患过病,忘记了,不填写呢?这样的侥幸心理在进行理赔时,会导致保险公司查到就医记录时判断为投保人主观过失而拒赔。

二、不在保障范围内

这个很容易理解。比如有人患了癌症,有一份意外险的保险,那他是无法进行理赔的,因为疾病不在意外险保障的范围内。

再举个例子,小明买了一份意外险,在一次长跑中猝死了,那是否在保障范围内呢?

答案是不在的。临床医学中,猝死属于身体上的疾病,并不是我们理解的“意外”,所以除非意外险附加了猝死保障,否则都是会拒赔的。

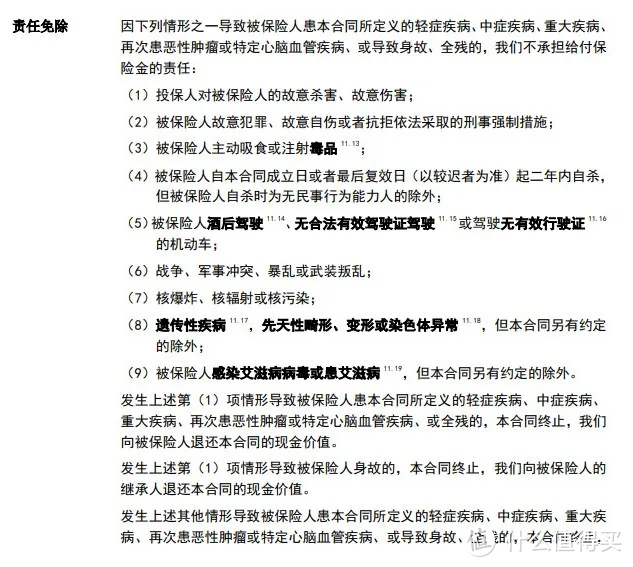

三、属于合同免责范围内

举某个重疾险的合同免责条款例子:

因免责条款中的原因发生的理赔,保险公司都会拒赔。因此这也是需要仔细阅读的条款。

四、等待期内无法理赔

等待期又称观察期。比如重疾险,一般有半年左右的等待期,就是如果在半年内被保人查出合约内疾病,保险公司是不赔的。

因此星光君建议你:1.早买。2.对比挑选产品时选择等待期短的产品。

五、理赔材料不全

理赔有一套正规流程,需要的材料如果不准备齐全,也是难理赔的。

星光君总结一下

1.保险越早买越好。

2.有病就老老实实告知,不要怀有侥幸心理。

3.投保前体检要谨慎,最好等待期过后再体检。

4.免责条款看清楚,不要嫌麻烦,别听不负责任的代理人说不重要而略过。

5.不去轻信某些代理人“熬过两年,保险必赔”的言论,避免跳坑。

6.出事后,仔细梳理病历和资料,对比保险条件,整理好理赔所需要的文件。

如实告知、符合合同保障责任、理赔资料齐全,做好了这几点,都能申请到赔付。

对于我们普通人来说保险是解决看病贵,不拖累家人的重要方法,但是无论是保险的选择、投保还是后续的理赔,都有太多要避开的坑,一不小心钱可能就白花了,所以专业的事情最好交给专业的人做。

如果今天的文章对你有所帮助,欢迎收藏、点赞、分享,让更多人看到,就是对星光君最大的支持。

今天的科普就到这里,祝你身体健康,开心如意!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<