187

92

盘点人身保险中的那些坑,请留意!

2019-07-12 16:53:36

2点赞

7收藏

1评论

保险业风风雨雨几十年,一路伴随着谩骂声走过,时至今日,依然少不了冷嘲热讽;那么保险业究竟有哪些不尽人意的地方,我们一起来吐吐槽。

来细细盘点下人身保险中的那些坑:

意外险:主要的保障责任是意外身故和意外医疗。

避坑:

别认为只要意外身故了,意外险就会赔,这些情况除外:

中暑身故、妊娠意外、过劳猝死、摔倒死亡、手术意外、个体食物中毒、高原反应、潜水探险死亡、未驾车驾驶、恐怖袭击发生意外、不据实回答等。

别问为什么,因为意外险遵循以外来的、突发的、非本意的客观事件为原则。

重疾险:注重保障内容和保额。

避坑:

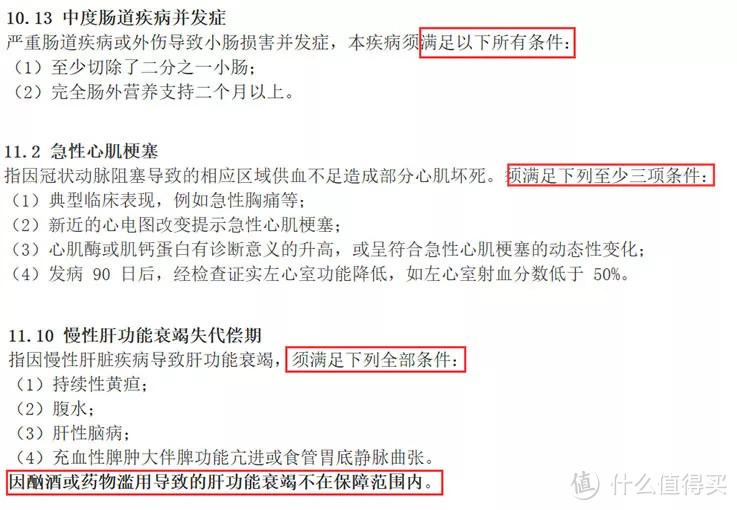

重疾理赔的定义十分苛刻,有的产品只赔付指定疾病的指定症状,甚至光有症状还不行,要进行过指定的手术,比如下面这些疾病:

医疗险:主要保障住院医疗、特殊门诊、门诊手术、住院前后门急诊。

百万医疗险横空出世,凭借低保费、高保额、保障全功能迅速窜为网红,很多人都妥妥的安排上了;但是有些产品不那么老实,要注意这些鸡贼的地方:

避坑:

(1)有的产品只保住院医疗,其他一概不管;

(2)续保条件,身体检查出个小毛病或者已经发生理赔了还能不能续保?目前市场上还没有终身续保的医疗险,只有最长6年的,比如好医保长期医疗和平安e生保保证续保版,还有最近上线的百年人寿的百年医惠通;只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

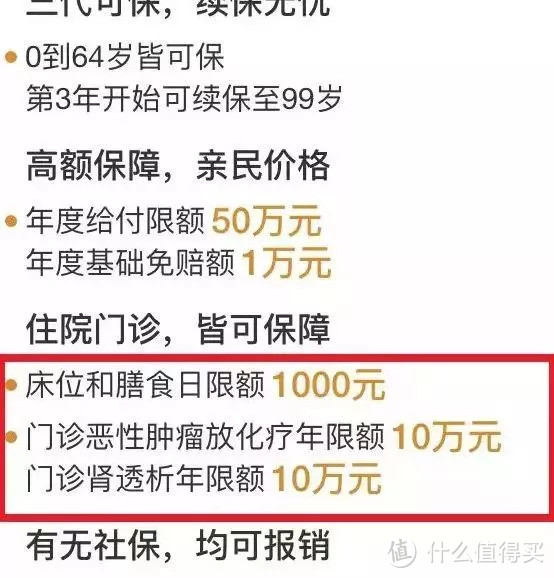

(3)保额要防坑,很多医疗险有着300万、600万的保额,但有时是远远用不到的,因为有的医疗险产品会限额:

打着高保额的幌子卖质次价高的产品,所以,再次强调要看条款,看条款,看条款,条款不会骗人。

寿险:以人的生存或死亡为给付条件,相对简单,没那么多坑。

避坑:

寿险的购买年龄在50周岁左右,所以在给50岁左右的父母买寿险时,可能会出现保费倒挂,如果交的总保费大于保额,千万别买了,不划算;

寿险,其实是一个成年人对家庭责任的表现,小编认为只要家庭顶梁柱有这份保障就够了;

如果家庭经济支柱不幸先走了,老人和孩子没有工作能力,家庭一夜之间失去收入就没法生活了。

为保险业乱象亮剑,监管部门不回避、不遮掩:

自从1992年引进代理人开始,保险业发生了翻天覆地的变化,为了分一杯羹,800万代理人铁骑出征,声势显赫,各种销售误导和投诉纠纷频繁滋生,保险行业的口碑一落千丈;如果不是国家重拳出击,整顿保险业,估计保险行业的处境将会更加的恶劣。

但现在,保险业并不太平,往往会有一些保险公司寻衅滋事,来看上个月违规被处罚的公司盘点:

<图片来源于保险一哥>

违规行为可能包括:欺骗投保人、被保险人或者受益人;虚列费用;给予或承诺给予保险合同约定以外的利益;未按照规定报送、保管、提供报告、报表、文件、资料;未经批准变更分支机构营业场所或撤销分支机构;对投保人隐瞒与保险合同有关的重要情况等。

让人不敢相信的是龙头公司也身在其中,带头大哥;所以,别一味的只认准大公司,有时,选择一个信任的业务员比选择一个公司重要;银保监会也更应该加强保险市场管理。

康泰君的一点总结 ✎

消费者的知情权和选择权不能被剥夺,买保险的前提是条款必看,只有自己知道什么保,什么不保,才能在被拒赔的情况下更有力的去跟保险公司抗衡甚至向银保监会投诉他。

如果保险人想成为互联网市场的玩家,最好按规矩办事;在研究客户之余,一定要多研究政策,硬着头皮唱反调除了博取廉价的同情,对事业没有半点帮助。

保险这场刮骨疗毒的改革需要每个保险人去努力,当然也少不了每位消费者的真诚协作。

文章只讲述了保险的冰山一角,希望对您有所帮助。

康泰保

校验提示文案

康泰保

校验提示文案