240

157

年收入10W的新婚小夫妻如何买保险(附购买保险建议)

2019-01-20 10:52:38

2点赞

9收藏

0评论

为了方便各位老铁阅读,本文分为以下几个部分,请大家参考:

一、我为什么要买商业险?

二、如何选择适合自己的商业险?(此处主要指重疾险与医疗险)

三、三口之家应如何配置商业险?(附我所购买的保险清单)

四、结语

一、为什么要买商业险?

先说一下基本情况:本人92年,先生88年,有稳定工作,17年9月结婚,均有职工医保与养老,夫妻合计年收入约12W,目前在某三线省会城市生活。

原本我与先生结婚后过着“月光”的快乐生活,和周围的大多数人一样,我一直认为职工医保就可以满足我的医疗需求(事实上傻壮的我也没什么医疗需求 )直到前几天我母亲生病住院,小小的几个常规检查竟然花去28000,更让我不可思议的是有着省医保的加持竟然才报销了8000不到,这意味着剩下的两万多医疗费用都要自掏腰包

)直到前几天我母亲生病住院,小小的几个常规检查竟然花去28000,更让我不可思议的是有着省医保的加持竟然才报销了8000不到,这意味着剩下的两万多医疗费用都要自掏腰包 我特地去打印了一个详单,满满的三页纸只有三项是自费,加起来不超过六千,这让我很是不解(在这也希望有懂的大神能解释一下为何报销比例如此之低),于是在周围朋友的劝说下,我毅然决然地踏上了商业险这条漫长的道路。

我特地去打印了一个详单,满满的三页纸只有三项是自费,加起来不超过六千,这让我很是不解(在这也希望有懂的大神能解释一下为何报销比例如此之低),于是在周围朋友的劝说下,我毅然决然地踏上了商业险这条漫长的道路。

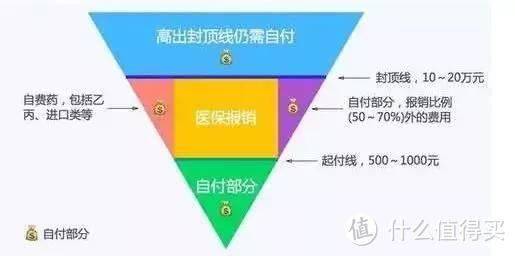

其实根据我粗浅的了解,职工医保不是万能的,下有起付线,上有封顶,还有不包含在医保内的用药,也叫作自费药,除此之外医保是按比例报销的,摘录一张网上的图:

生动形象地解释了医保的报销范围

生动形象地解释了医保的报销范围

而商业险刚好能弥补职工医保的先天不足,至于如何弥补后面有提到,此处不再赘述。

二、如何选择合适自己的商业险?

前文有提到,我与先生刚结婚不久,财政虽然不至于赤字但是也没多少结余,加之后期还会添丁进口,所以在参考多方攻略之后我把预算设置在年收入的十分之一左右,也就是每年不超过一万二的支出。注意哈这是上限,就是说在满足需求的情况下花费越少越好。在这里也不建议跟我情况类似的家庭在保险这块投入比例过高,毕竟是针对未来风险的投资,当然过好当下最重要啦

因为我们二人都有医保和养老,所以目标主要确定是针对大病和意外的商业险。这里我重点关注了重疾险和医疗险,重疾险每年交几千块,而医疗险每年几百块就够了,相信不少朋友在开始有和我一样的疑惑,先解释一下二者的区别:

直接上图

直接上图

从上图不难看出,医疗险具有缴费低,保障高,不区分社保用药的优势,市面上许多百万医疗就属于这类;重疾险虽然缴费高,但确诊即赔付保额,和医疗险这种花多少报销多少还是有本质区别的。况且现在医疗险最让人头疼的地方在于不能保证续保,年龄越大保费越高。如果年龄大了有过疾病史的情况下很可能拒保,所以建议有条件的年轻人两者都配置,年轻就是本钱这句话一点都不假。

当当当当,划重点来啦,我该怎么选呢?

首先要明确的是买保险是针对风险的投资,年轻时身体比较好,保险主要是针对大病而买,一般的小病不会对生活质量造成很大影响。我的建议是医疗险和重疾险二者都买。医疗险作为看病的主力,能报销大部分甚至全额治疗费用。重疾险确诊即陪,可以作为生病期间家庭收入的补充,保证生活质量,再者年轻的时候底子好,年龄大了很多保险都要求体检,谁能保证体检能完全健康呢,有条件还是早点上重疾比较好。

首先说一下重疾险。作为年轻的两口之家,要保证的是万一今后一方不幸患病家庭不被拖垮,同时又不能支出过高。所以我直接排除掉了分红型,返还型等等比较花哨的品种。在重疾险上优先考虑保额和保费这两大块,保额高而保费低,则这个保险是可以考虑的。一般患有重疾的治疗费用不等,我是以50W保额为标准挑选的,以30岁男子,30年交为例,市面上大多数在五千到上万不等。建议挑选重疾险时优先考虑更长的缴费年限,不低于50W的保额。如果保障至终身每年的保费过高,可以考虑保障至70岁。保障疾病的种类当然是越多越好。有些重疾险可能还带有轻症豁免,投保人豁免,多次赔付,绿通一类特色,我个人不太注重此类,保额和保费满足需求的情况下可以关注。

第二就是医疗险了。通俗地解释一下,医疗险分为两种,两种年缴费差不了多少钱。一种为普通型,免赔额低,一般都是100左右,甚至没有。但保额也很低,一般不超过一万,这类作为不经常生病的我来说感觉没什么意义,可能每年看病钱没有保费高 一种为高端型,免赔额高,往往为每年一万,但保额比较高,大多数为几百万甚至上千万。此处主要指第二种,也就是俗话说的百万医疗。

一种为高端型,免赔额高,往往为每年一万,但保额比较高,大多数为几百万甚至上千万。此处主要指第二种,也就是俗话说的百万医疗。

在医疗险上我只关注了几个问题,一是健康告知和免赔条款,二是能否保证续保。大多数健康告知我都符合,大多数年轻人应该也符合(不得不说年轻真好 )但是保证续保这个比较坑爹,我找来找去只找到了两款,一款是支付宝的好医保长期医疗,一款是平安旗下平安e生宝,两者都是保证续保六年,不知道是不是我找的方法不对,如果有更好的请大家在评论区留言

)但是保证续保这个比较坑爹,我找来找去只找到了两款,一款是支付宝的好医保长期医疗,一款是平安旗下平安e生宝,两者都是保证续保六年,不知道是不是我找的方法不对,如果有更好的请大家在评论区留言

三、三口之家应如何配置商业险?

以我们家为例:夫妻二人重疾+夫妻二人医疗险+夫妻二人意外险+男方寿险+家庭财产险

重疾险和医疗险作为针对未来大病的保障是必买的。年轻人意外高发,意外险必不可少。寿险只给了我家经济支柱买,以免损失主要劳动力对家庭冲击过大,家里谁是支柱给谁买,没必要都买。财产险主要针对水管爆裂和防盗抢,有条件可以配置更高级的。

下面是结合自身情况我买的保险:

1.重疾险:

百年康惠保(旗舰版)。50W保额,30年交,不含特定疾病和身故全残及投保人豁免,包含轻症豁免(选这项是因为这项必选,无语)保障至70周岁,男方3315,女方2439。

2.医疗险:

支付宝好医保长期医疗。重疾0免赔,其他疾病6年共享一万免赔保证续保,缺点是免责略坑……229/人。

3.意外险:

泰康在线综合意外保障计划三。意外身故及伤残30W,意外医疗3W,100元免赔后百分百赔付,如果有社保的话按百分之一百二赔付,180/人/年。

4.定期寿险:

华贵大麦,80W保额,30年交,保障至70岁,年缴费2352。

5.家庭财产险:

平安百万家庭财产损失险。主要看中了盗抢2W和水管爆裂1W,年缴费88。

基本上一个家庭的主要配置就是这些了,当然有条件的可以做到更好。这样年家庭支出在9012元,压力还不算很大,以后有了宝宝顺手再给宝宝买个重疾和意外

四、总结

综上所述,不考虑医疗险续保问题的话,基本上每年9000左右就能把风险锁定到70岁。当然如果条件允许可以考虑更高保额和一些附加条件,如果觉得一年九千还是略贵的话也可以考虑去掉寿险。毕竟后期老人身体方面的压力越来越大,孩子上学开销也不小,独生子女的压力还是很大的

以上内容是我用业余时间学习的,还是有很多不足,和专业人员没法比。希望能起到抛砖引玉的作用,如果大家有更合适的欢迎畅所欲言,也希望大神能给一些建议。感谢您的阅读,撒花