7

16

为什么我们看重健康险的续保条件?什么样续保条件的产品值得考虑?

2021-04-17 08:00:00

0点赞

3收藏

0评论

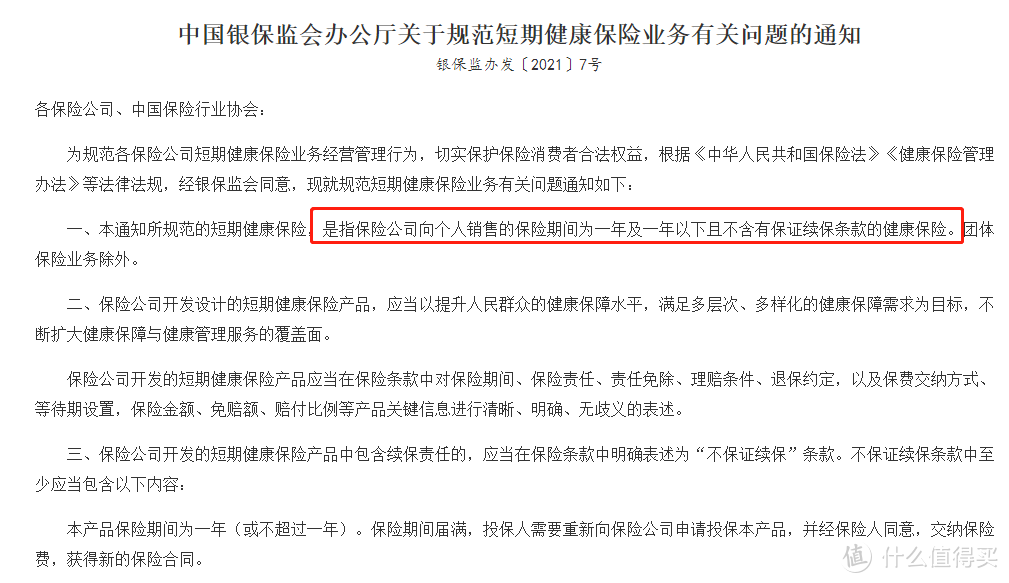

保险产品续保问题一直都是消费者较为关注的。

随着《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》的发布,短期健康险迎来了调整——短期健康险不能出现跟保证续保相关的字眼。

凡是短期健康险中含有“自动续保”“承诺续保”等字眼的产品都必须在5月1日前下架调整。

那么为什么需要保证续保呢?在短期健康险不能“保证续保”的情况下,什么样的产品更值得考虑呢?

接下来奶爸就跟大家讨论一下这些问题:

|为什么我们看重健康险的续保条件呢?

|什么样续保条件的产品值得考虑呢?

|奶爸总结

一、为什么我们看重健康险的续保条件呢?

在讨论不保证续保问题之前,我们需要清楚为啥消费者会在意健康险的续保条件呢?

我们举一个简单的例子:比如说一款百万医疗险,如果不保证续保,会出现什么情况呢?

不保证续保的情况下:

如果产品停售,那么消费者将无法继续获得该产品提供的保障;

如果被保人有历史理赔或者身体状况有变化,保险公司有理由不再接受消费者的续保请求,消费者还是无法获得保障;

上述两点就是在不保证续保情况下,消费者可能遭受的情况,那么银保监会为啥会针对短期健康险提出要求呢?

其实就是为了保障消费者的权益,因为有些保险公司为了抢占市场销售份额,所以对不保证续保的产品给出“自动续保”,“承诺续保”等字眼。

这些字眼在不清楚短期健康险的消费者看来就是“保证续保”,很容易造成误会,而如果消费者跟保险公司理论,得到的结果可能是:最终解释权归保险公司所有!

二、什么样续保条件的产品值得考虑呢?

既然短期健康险新规之下,再次强调了“保证续保”的问题,我们也知道了这一个条件的重要性,那么在这种背景下什么样的续保条件的产品值得考虑呢?

短期健康险新规规范了这个市场,同时对这个市场也将产生影响,尤其是一些热销产品面临着退市风险。

奶爸对目前的几款热销产品做了统计,大家可以看看自己投保的短期健康险是否符合银保监会的要求:

从表格中可以看出,好医保住院医疗、泰康微医保2020等都是不符合新规要求的,这些都是比较热门的百万医疗险。

而大家知道百万医疗险“不保证续保”一直都受到市场诟病,在短期健康险新规下,想要保证自己的权益不受损,似乎保证续保的产品更为妥当一些。

为此奶爸也整理了几款保证续保的百万医疗险:

表格中的产品最少都是6年保证续保的,如果担心受到健康险新规的影响,可以看看这些产品。

除了百万医疗险其实重疾险也有短期的,比如前面图表中的微医保重疾险就有一年期的,这些产品也会受到影响。

不过我们平时接触到短期重疾险的机会比较少,而短期百万医疗险却是常态。

三、奶爸总结

总而言之,不能保证续保情况下,如果条件允许可以优先考虑相对长期的产品。

不过对于短期健康险也不需要一棍子打死,能够满足保障条件的产品,也是值得考虑的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。