13

39

达尔文8号领航版,我都不知道适合什么人买!

2023-11-21 23:41:17

1点赞

0收藏

0评论

重疾险应该是健康险里面最简单的产品,因为它能赔什么、能赔多少、怎么赔都明确写进合同。

一句话总结就是:做好健康告知的前提下,确诊合同约定的疾病并达到理赔标准,即可一次性拿到一笔钱。

那基于这个前提,来看看人保寿险达尔文8号领航版重疾险怎么样。

1.健康告知

健康告知影响着你能买哪个产品,更是决定着你买的产品能不能顺利理赔。

(例外事项所列情况仍可正常投保)

(例外事项所列情况仍可正常投保)达尔文8号领航版健康告知相对宽松,比如不询问1年或2年内检查异常。

这个问卷其实字不多,多花点时间仔细核对一下,这比你买哪个产品更重要。

如果有健康告知问卷提到的异常情况,则需如实告知走核保,目前提供智能核保、邮件核保。

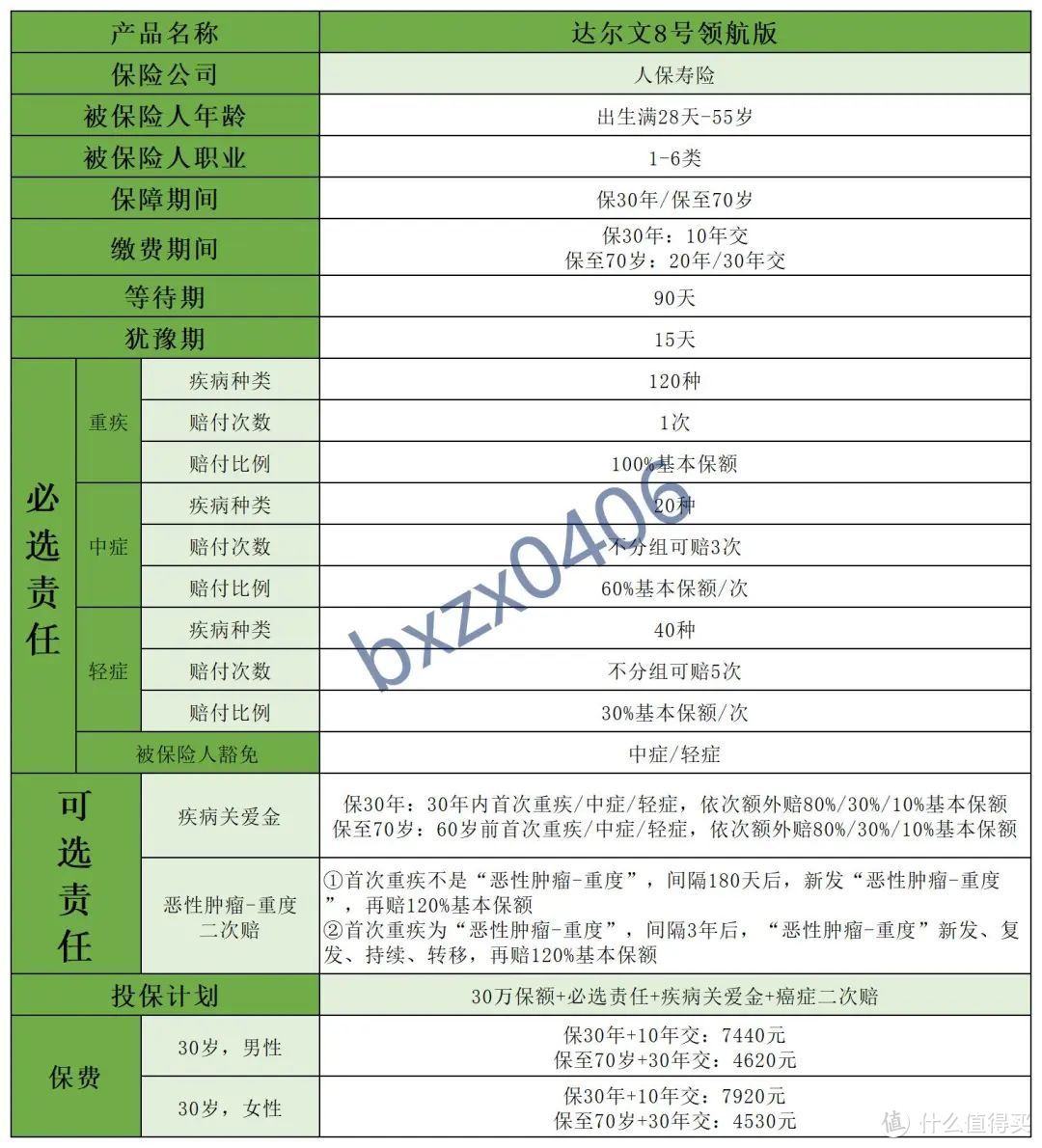

2.保险责任

直接看图吧~

单看保障责任,达尔文8号领航版真没啥优势,就普通的重疾单次赔付产品。

这产品的优势在投保规则,1-6类职业可投保、能保30年。

保终身/保至70岁的成人重疾险很多,但能保30年的很少见,不过保30年只能10年交,就会导致保费比较高。

如果保30年的版本也能交20年甚至30年,我个人肯定会补一点保30年。

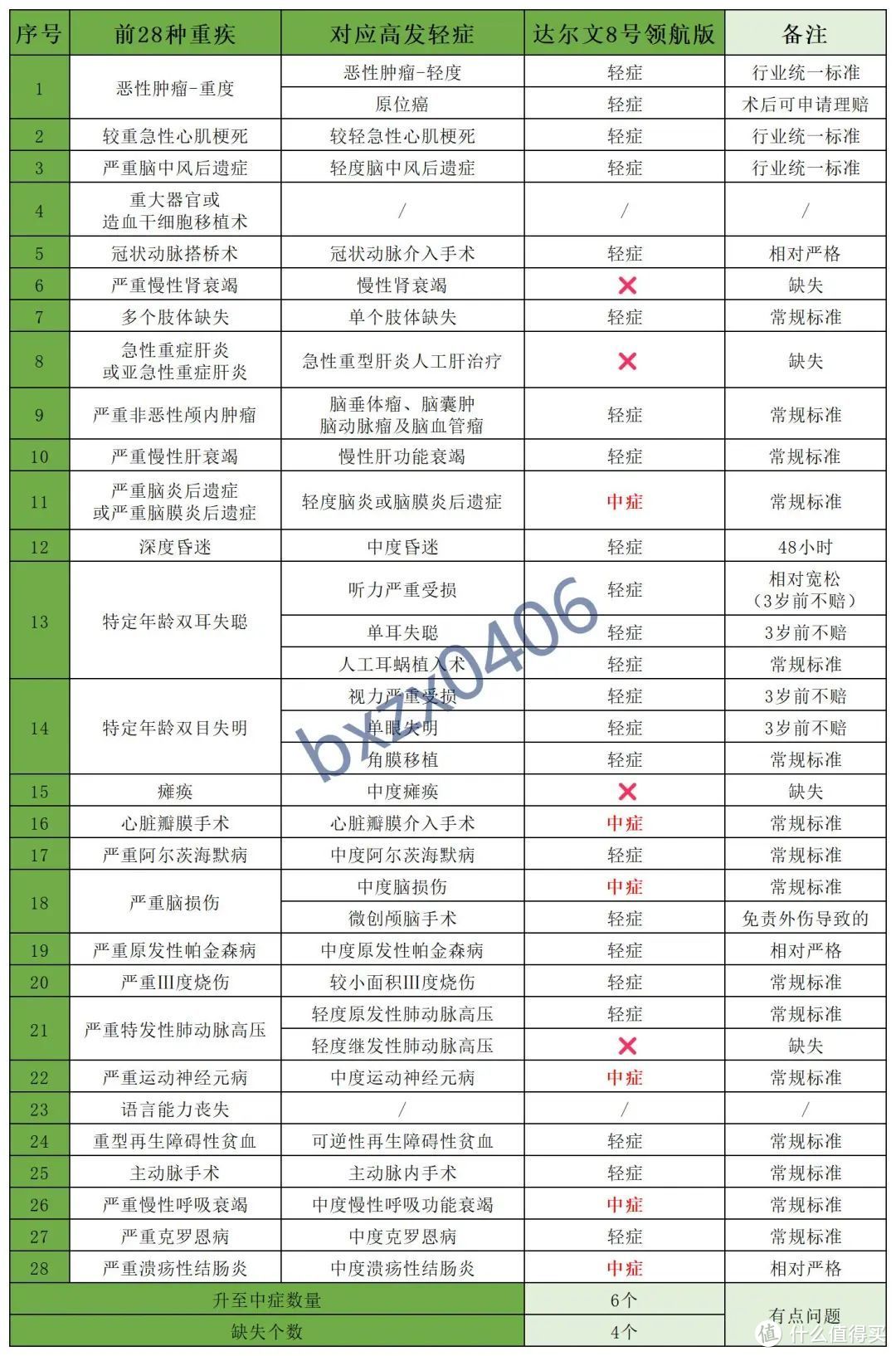

3.高发疾病覆盖面

大陆地区的保险公司在同一个监管体系下,2021年2月1日之后都得使用中国保险行业协会与中国医师协会共同修订的《重大疾病保险的疾病定义使用规范(2020年修订版)》。

在这个前提下,各家保险公司前28种重疾+前3种轻症的理赔标准甚至排序都一样,这就造成了大陆地区重疾险极其严重的同质化现象。

在看病种覆盖面之前,我还觉得达尔文8号领航版不错,但看完之后我犹豫了。

别的轻症缺失我就不说啥了,但少了慢性肾衰竭这个轻症我就不能接受。

要知道,目前我国慢性肾脏病(CKD)患病率约为10.8%,高达1.2亿国民患有慢性肾脏病。

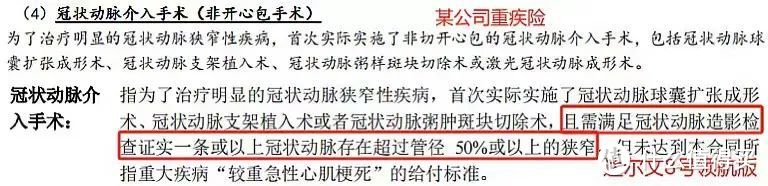

再来说这理赔门槛,之前有提到过“冠状动脉介入术”是保险公司轻症理赔率非常高的疾病,但你再来看某个重疾险和达尔文8号领航版对此的定义。

冠状动脉介入术必须是术后才能申请理赔,但达尔文8号领航版还多了对冠状动脉狭窄程度的要求。

确实,临床医学上冠状动脉狭窄超过50%才会被诊断为冠心病,低于50%的只称为冠状动脉粥样硬化。

所以,这不算苛刻,但确实也会让一些人达不到理赔标准。

从疾病覆盖面来看,至少能说明一个事情:保险理赔都是看合同,再大的公司也不会赔你合同里没有的东西。

整体来说,达尔文8号领航版表现一般,至少我个人不会买。

虽然这产品我能卖,但我都不知道什么人适合买。

本来以为保30年版本是个特色,但只能10年交就劝退我了,不如去买支付宝上的健康福重疾险(保20年/30年)版本。

健康福重疾险(保20年/30年)的职业限制更少,仅18种特殊职业不能买,关键保30年还可以分30年交,30岁女性买30万保额每年仅需1746元,还可以月付。