82

58

重疾险和百万医疗的区别,用2个病来说明!

2023-11-21 23:37:13

0点赞

2收藏

0评论

如果要给成年人买保险排个顺序的话,我的建议一定是:意外险=百万医疗险=定期寿险>重疾险>储蓄险。

如果预算有限,可以把重疾险后置,但并不是说重疾险就没有意义。

很多人觉得反正都能保大病,百万医疗险更便宜,就没必要买重疾险了。

有些人又恰恰相反,只买重疾险不买医疗险,觉得重疾险能一次拿到一笔钱或者没用到还能把钱留给下一代,不像医疗险保费年年打水漂了。

买哪个是自己的选择,但我想说的是重疾险和百万医疗的区别很大,二者扮演的角色不同,不可能互相取代。

大家搞不清二者区别,本质上就是不清楚它们是怎么赔的。

重疾险是定额给付,确诊合同约定的疾病并且达到理赔标准,你买多少保额就赔多少,作用是补偿大病期间的收入损失。

百万医疗险是实报实销,符合保险责任且不属于免责条款的费用,超过免赔额的部分可按约定比例报销,最多不超过花费总额,作用是弥补医保报销不足的问题。

为了更直观的说明,我拿2个病举个例子。

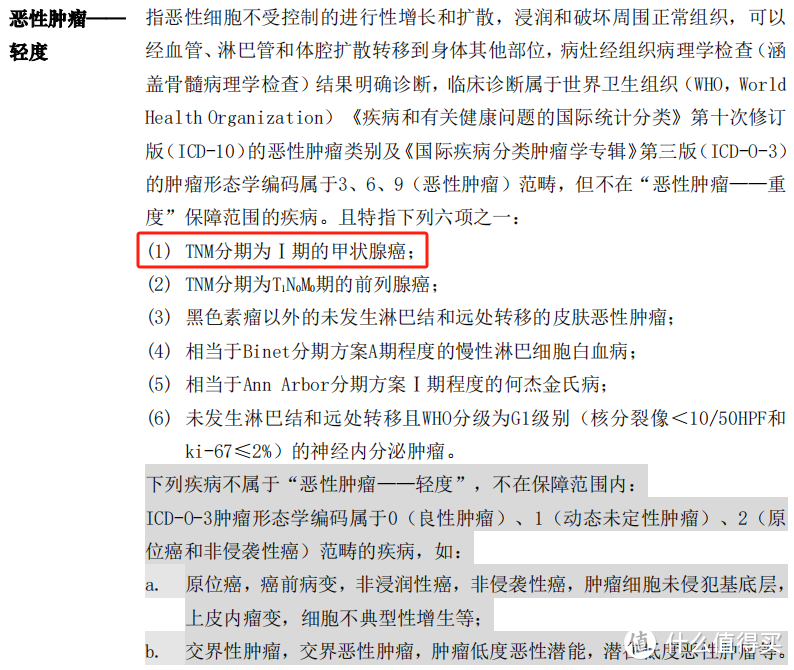

1.轻度甲状腺癌

大陆地区所有保险公司自2021年2月1日之后都把TNM分期为I期的甲状腺癌归到了轻症的恶性肿瘤-轻度,并且统一使用监管规定的理赔条件。

其中最常见的轻度甲状腺癌就是甲状腺乳头状癌,这个病本身不致命,花费也很少。

我有个朋友总治疗费3万3,医保报销了2万4,自己只需要承担9000元。

甚至我看到有人只花了1万4,医保报了1万,自己只需要承担4000元。

那这时候重疾险和百万医疗的区别就来了。

如果你买了1万免赔额的百万医疗险,那自己承担的9千还是4千都无法报销,压根没到达免赔额。

但重疾险就可以按轻症理赔,目前大多数产品是赔基本保额的30%,即买50万保额能拿到15万理赔款。

你会发现,重疾险赔的这15万也用不到治病上面,更多是为了补偿你大病期间的收入损失。

毕竟这怎么着都是癌症,不可能今天手术明天上班,短则休息三五月,这期间收入从哪来?

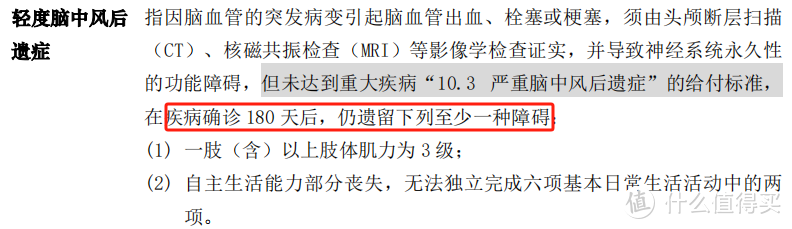

2.轻度脑中风后遗症

这也是监管统一定义的理赔标准,大陆地区各家保险公司一模一样。

请注意,这个病不叫脑中风,而是叫脑中风“后遗症”,更不是“确诊即赔”。

根据条款约束,确诊脑中风180天后并且遗留了至少一种后遗症才可申请理赔。

那这时候重疾险和百万医疗的区别又来了。

如果未满180天,你拿不到重疾险理赔款,但百万医疗就能报销住院期间的花费。

之前有个客户不知道看了啥文章,死活就是不想买百万医疗险,我让他一定要补一个好医保哪怕惠民保都行,就是不买。

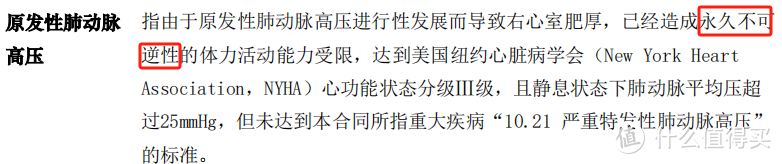

后来不幸确诊了肺动脉高压,来看这个病的理赔标准。

乍一看以为是“确诊即赔”,但请注意“永久不可逆”这5个字,条款也对此做了明确解释。

永久不可逆指自疾病确诊或意外伤害发生之日起,经过积极治疗180天后,仍无法通过现有医疗手段恢复。

同样的问题,要想拿到重疾险理赔款,必须得等180天后去做鉴定。

没买百万医疗险,住院期间的花费就只有医保能报销,医保能报多少相信去过医院的人比我更清楚。

经过此事这客户想买医疗险了,但肯定过不了健康告知,只能补当地的惠民保和防癌医疗险。

真就是人教人百次无用,事教人一次就行。

综上所述,重疾险和百万医疗的区别很大,二者不能互相取代。

基于重疾险的理赔标准,并不是“确诊即赔”,所以它的意义不在解决治疗费,而是大病期间以及漫长康复期间的收入损失补偿。

家庭经济支柱病了,整个家收入就可能断了,可房贷、车贷、日常开销、子女教育费用从哪来?

孩子病了,父母一方甚至双方都得放下工作去照顾,那家庭开支从哪来?

这也是为什么建议重疾险保额能覆盖年收入3倍的原因~

基于百万医疗险的理赔标准,它就管你在医院里的医疗费报销,至于出院后怎么样它管不着。

所以,如果预算支持,建议你重疾险和百万医疗险都配置好。

如果预算确实有限,那就先买百万医疗险,至少能保证住院期间的花费有着落。