244

205

养老金,又来大新闻了!

2023-05-25 15:26:00

8点赞

76收藏

51评论

好消息,养老金上调3.8%,迎来19连涨。

坏消息,调整幅度再次降低。

一、

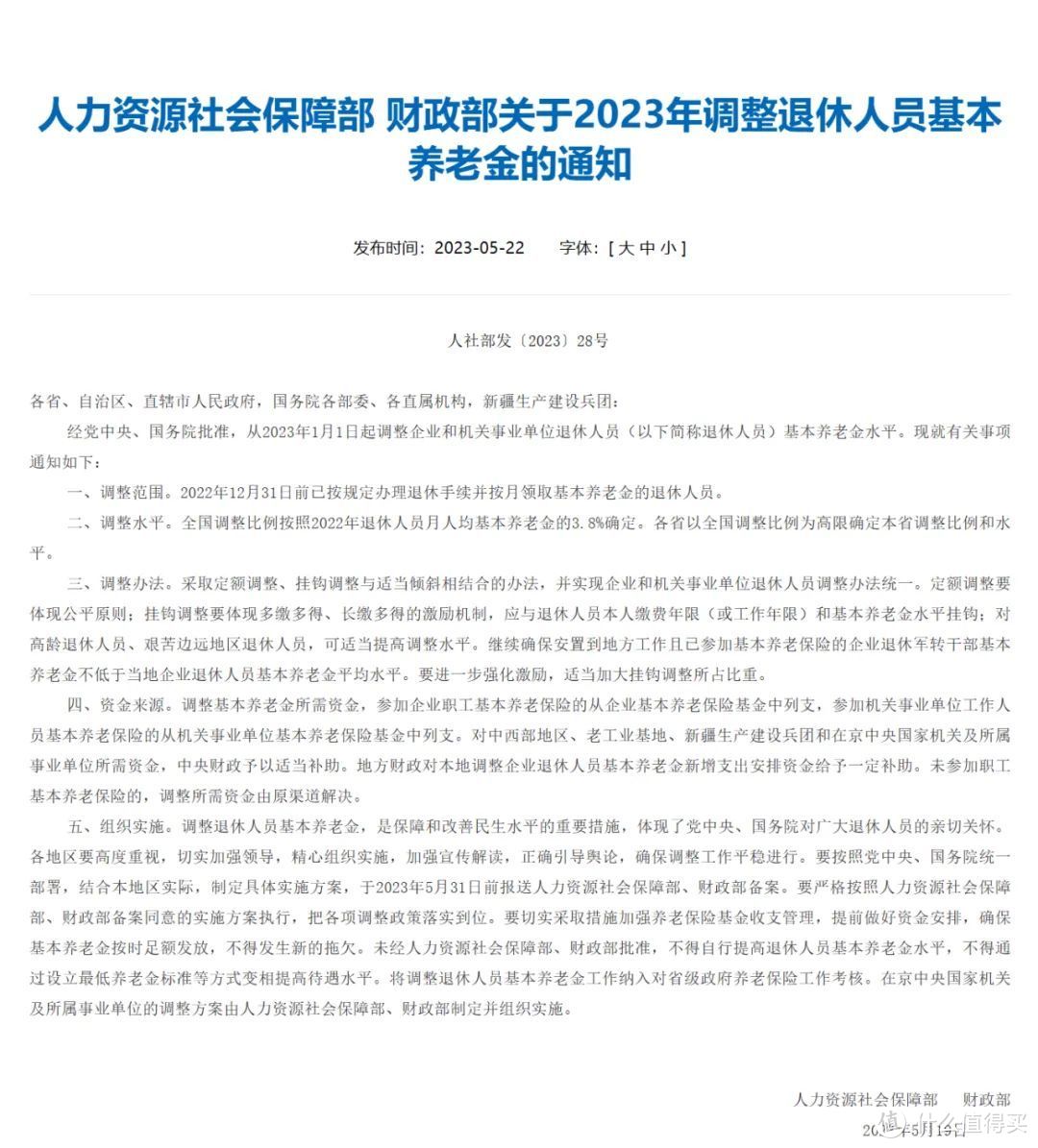

5月22日,《关于2023年调整退休人员基本养老金的通知》(以下简称《通知》)发布,明确从2023年1月1日起养老金上调3.8%。

本次通知的发布,引起不少人的误解。

以为之前退休金拿1万元的和拿100元的统统都是按照3.8%调整。

事实并非如此,本次调整依旧从三个方面进行。

一是定额调整,即每人每个月的养老金涨幅一致,比如某地区退休人员统一上涨40元。

二是挂钩调整,与退休人员缴费年限或工作年限、基本养老金水平挂钩,遵循多缴多得、长缴多得。

三是适当倾斜高龄退休人员、艰苦边远地区退休人员。

这三部分构成的涨幅在3.8%范围内即可。

具体的数据会在各地的人社部官网公布,感兴趣的朋友可以自己去核查一下。

本次调整有2类人不会调整,分别是:

2023年1月1日后退休,或才领到首次养老金的人;

城乡居民退休人员(本次调整针对的是城镇退休职工,未提及城乡居民退休人员)。

本次养老金上调,本意是促进社会收入再分配,缩小高低收入人群之间的差距。

受惠的人以及上涨的实际金额并没有我们想象中的多。

上调并不能带来普惠性福利,更不能解决多数人养老金不够的现状。

二、

我们重点来关注一下资金来源部分。

· 企业职工基本养老金,从企业基本养老保险基金中列支;

· 机关事业单位工作人养老金,从机关事业单位基本养老金保险金中列支;

· 中西部地区、老工业基地、新疆生产建设兵团和在京中央国家机关及所属事业单位所需资金,中央财政予以适当补助;

· 地方财政对本地调整企业退休人员基本养老金新增支出安排资金给予一定补助;

· 未参加职工基本养老保险的,调整所需资金由原渠道解决。

很明显,养老金的上调基本上都取决于我们缴纳的保险金,再加上各地财政给予的一定补助。

因此,各保险基金和财政的营收情况决定了上调幅度的上限。

我们来回顾下从2005年至今养老金的涨幅比例。

养老金的涨幅之所以会逐渐下跌,原因有二:

1、 社会工资及物价上涨幅度

《社会保险法》规定,养老金的调整要参考职工平均工资增长、物价上涨情况。

2022年,我国居民人均工资性收入为20590元,增长4.9%。

但2021年,居民人均工资性收入为19629元,增长9.6%。

显而易见,2022年的增幅不及2021年的一半。

2022年的全国居民消费者价格指数(CPI)增长幅度为2.0%。

按照今年的计划,CPI增幅要控制在3%以内。

一般情况下,养老金增幅要高于CPI增幅,这样能保证退休人员生活质量不会下降。

去年全国物价处于一个较低水平,所以本次养老金上调幅度自然就不会太大。

2、 养老金发放基数过大

当前我国已经进入老龄化社会,在未来的十年内,我国也将迎来最大的“退休潮“,平均每年新增2000多万名退休人员。

我国的社保里的养老保险采取“现收现付“制,在职年轻人交到社保中养老保险的钱用于给付已退休人员的养老金。

可以用“僧多粥少”来形容养老基金池里的状态,因此财政还需进行补贴,财政压力也较大。

就实际情况来分析,未来的养老金增幅也不会再达到10%的状态。

三、

提前规划好养老已是箭在弦上的事了。

想单纯的依靠社保养老金来满足几十年后的退休生活资金需求,对大部分人来说是很困难的。

那到底养老金要达到怎样一个水平才合理呢?

这里涉及到一个概念——养老金替代率,即养老金与退休前工资的比值。

替代率>70%,可保持退休前的生活水准;70%≥替代率≥60%,能保障基本生活需求;替代率<55%。退休后的生活水平会严重下降。

截至到2021年末,我国平均养老金替代率只有42.82%。

该如何破局呢?

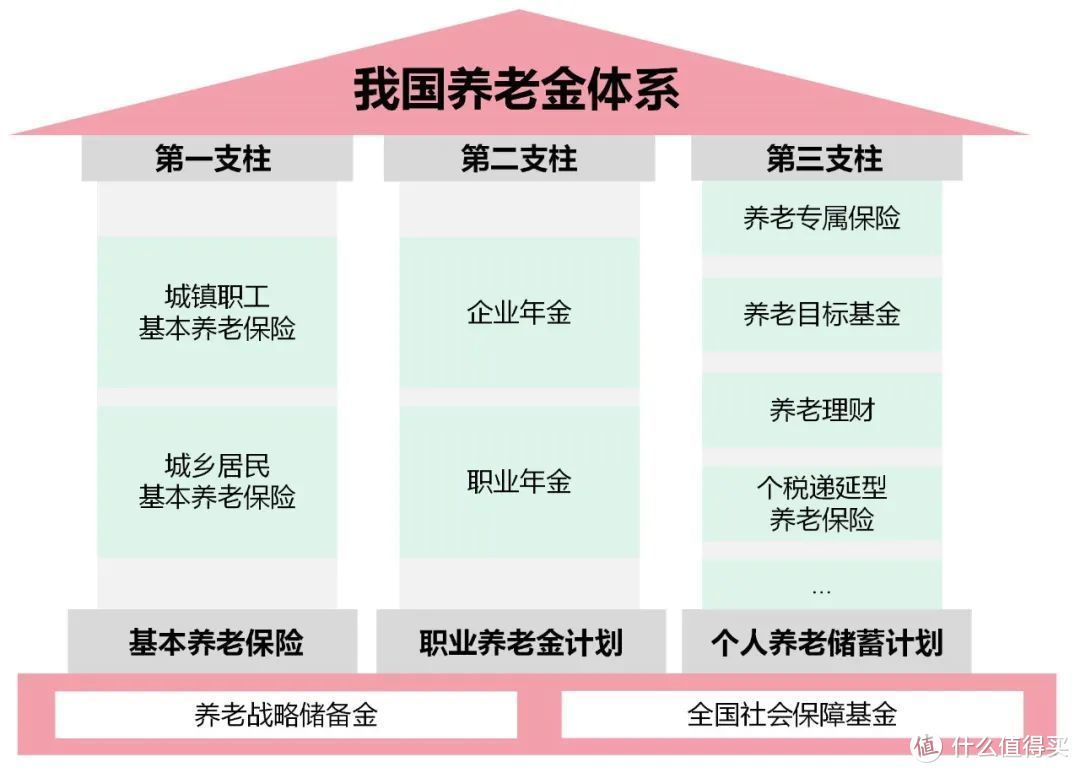

答案要从我国养老体系三大支柱中寻找。

我们要做的就是:第一支柱打底,二、三支柱补缺。

第一支柱即社保里的养老保险。

我们一定要交上,并且尽可能的拉长缴费年限,同样条件下,交15年和25年,以后每个月到手的养老金可能会相差一倍。

第二支柱是企业年金。

由企业自愿给员工补充,当前绝大多数人无法享受到。

第三支柱,才是我们普通人提高退休生活质量的最佳解决方法。

当前我国正在大力发展第三支柱。

比如成立专门的养老保险公司,创新养老保险模式,大力发展养老产业链等等。

这一切的一切都是为了提高养老金替代率,增加老年生活的现金流额度。

以商业养老年金险为例,存一笔钱养老资金,到了约定年龄即可每年领一笔养老金,领取终身。

即便身故,存下的资金也能起到杠杆效用,产生可观的回报。

加强第三支柱的发展,也是为了避免出现“人活着,钱没了”的情况。

毕竟,为了减轻社保养老的压力,延迟退休都开始预热了,全指望第一支柱是没多少钱拿的。

备一份养老年金险,让退休金再高一些。

自信又体面的享受老年生活,或许是缓解养老焦虑最优解。

woozhj

校验提示文案

值友4844132867

校验提示文案

hei嘿嘿

校验提示文案

红尘醉J

校验提示文案

阿汤哥汤阿

校验提示文案

鈦歲

校验提示文案

听海追梦

校验提示文案

Tony9999

校验提示文案

淘啊淘空气

校验提示文案

三民

校验提示文案

捕风捉月

校验提示文案

晒足一百八十天换名字

校验提示文案

首丘首丘

校验提示文案

和光同尘__

校验提示文案

jhhcy

校验提示文案

投胎的人不开慢车

校验提示文案

zbda

校验提示文案

嘴小乙

校验提示文案

obloom

校验提示文案

老大黑豹

校验提示文案

值友4844132867

校验提示文案

好得意的流星

校验提示文案

jhhcy

校验提示文案

晒足一百八十天换名字

校验提示文案

嘉州嵩辉

校验提示文案

老大黑豹

校验提示文案

obloom

校验提示文案

嘴小乙

校验提示文案

和光同尘__

校验提示文案

zbda

校验提示文案

投胎的人不开慢车

校验提示文案

捕风捉月

校验提示文案

hei嘿嘿

校验提示文案

三民

校验提示文案

首丘首丘

校验提示文案

woozhj

校验提示文案

淘啊淘空气

校验提示文案

Tony9999

校验提示文案

听海追梦

校验提示文案

鈦歲

校验提示文案