8

29

40岁重疾险该买哪款?一年多少钱?

2023-09-11 16:56:18

0点赞

3收藏

0评论

40岁,人说一枝花的年纪,但很多人身体素质明显感觉不如从前了。体检的时候不敢去,体检完也不敢看报告了。身边也有人三五十岁突然生大病,从前对保险不关注的自己,觉得是时候买一份重疾险了。

40岁正当上有老下有小,说好听是一家之主,家庭经济支柱,实际上就是一家子的生计维系,一旦倒了,一个家可能就分崩离析。重疾险的作用就是在经济支柱因为大病导致收入中断时,弥补收入损失,维持家庭正常生活。

那么重疾险产品非常多,该买哪一款便宜实用?一年要交多少钱?

经过一番对比挑选,给大家挑出来这款比较适合40岁成年人购买的产品:君龙人寿超级玛丽9号重疾险。该产品保障给力价格低,40岁男士投保30万基本保额,每年低至3420元,性价比很不错!

我们今天就分析这款产品以及40岁男士买重疾险一年要交多少钱合适。

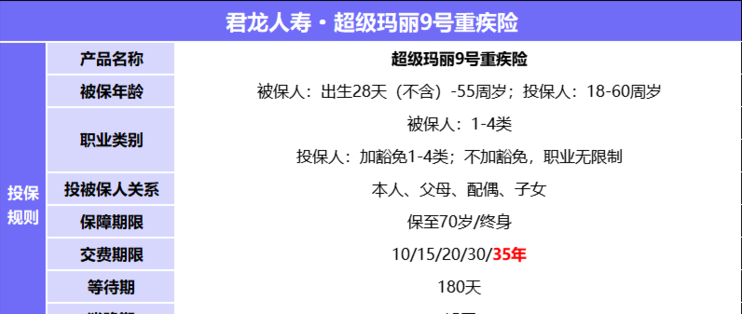

一、君龙人寿超级玛丽9号重疾险

超级玛丽9号由君龙人寿承保。君龙人寿是首家在福建成立的保险公司,背景实力强大,股东之一厦门建发集团已经连续多年登榜“《财富》世界500强”!

超级玛丽9号是定价利率3.0时代首批上线的重疾险,延续了旧产品超级玛丽8号的优秀,保险责任非常能打。

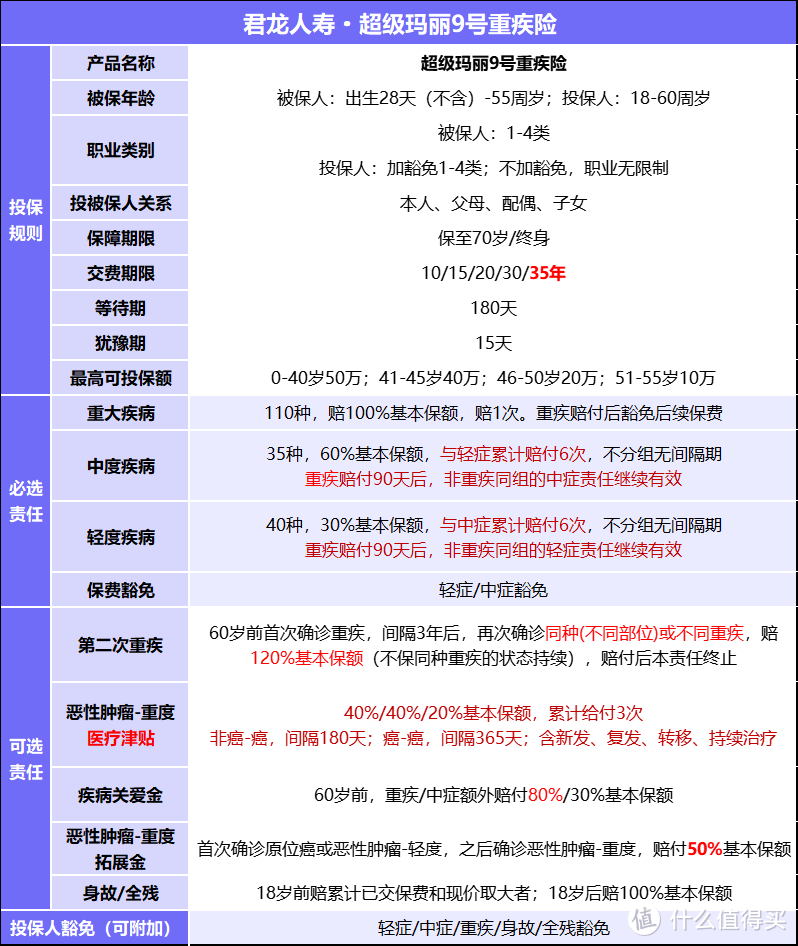

以下是超级玛丽9号的基本保障情况,接下来重点看看以下它的优势在哪里。

1、保险期限可选保定期、保终身

不少重疾险产品只能选保终身,没得挑。

超级玛丽9号,预算紧张的可以选保至70岁,预算足的可以选保终身,完全可以根据预算和需求来选,更自由灵活。

2、交费年期最长35年

对年轻人、预算紧张的人,交费年期越长,交费压力越小。

超级玛丽9号新增交费年期35年,对年轻人、预算紧张的人群非常友好。

另外,也可以选择10年、15年、20年、30年交,选择多。

3、重疾理赔后轻中症还能保最多6次

患过大病的人,由于体质比正常人差,再次患病的概率也更高。比如患了癌症后,再次患心脑血管疾病的概率依然很高。所以重疾赔付后轻中症的保障很重要。

大多数重疾险在重疾理赔后,轻中症的保障就终止了。部分产品轻中症还能再赔1次。

超级玛丽9号更优秀之处在于,重疾赔付90天后,非同组轻中症还能再赔最多6次!

另外,轻中症共享赔付6次,每次赔30%/60%基本保额。也就是说中症也有6次的赔付机会,总赔付比例更高。

4、疾病关爱金,黄金年龄赔更多

60岁前首次确诊重疾/中症,额外赔80%/30%基本保额,也就是累计最高可赔付180%/90%基本保额。

60岁前创业黄金期、家庭责任负担重的时期,重疾险保额是关键!疾病关爱金的额外赔付切中保障要点,大大提高赔付比例!想增加重疾赔付的朋友,建议附加此项。

5、同种重疾最多能赔220%基本保额

第二次重疾保险金,能保同种重疾(持续状态除外)。也就是说,首次确诊重疾理赔后,再次确诊同种重疾的不同部位(持续状态除外)或不同重疾,可以赔120%基本保额!

同类产品里能赔同种重疾的少之又少。超级玛丽9号的第二次重疾赔付条款比正经的多次赔付重疾险还给力。

6、癌症第二次赔付间隔期短至180天/365天,赔更快

癌症作为人类最高发的重疾险,不仅发病率高,而且复发转移率也很高。据权威杂志《柳叶刀》公布的数据显示,癌症患者出院后,有90%左右的患者会在1-3年内发生复发、转移。所以买重疾险,要加强这方面的保障。

超级玛丽9号的恶性肿瘤-重度医疗津贴,累计赔3次40%/40%/20%基本保额。如果首次确诊非癌症的重疾,再次确诊癌症,只需间隔180天即可赔付;如果首次确诊癌症,再次确诊癌症,也仅需间隔365天即可赔付;包含癌症新发、复发、转移、持续治疗。

不管间隔180天还是365天,都在1年内。对于癌症的复发、转移、持续治疗,相比间隔3年才能赔付的癌症二次赔付责任,赔得更快,获赔概率更高。

7、新增恶性肿瘤-重度拓展金

首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,额外赔付50%基本保额。

这项是超级玛丽9号的首创责任,高发疾病-癌症的保障更强。

且保费低,30岁男士投保基础责任,保额30万,30年交保终身,附加此项责任,保费每年仅需加30元,就能获得恶性肿瘤-重度拓展金15万!小花费,高保障!

总结下超级玛丽9号的保障优势,就是:

赔得高,60岁前重疾能赔180%基本保额;高发重疾保障强,癌症复发、转移、持续治疗,间隔365天即可赔第二次,赔更快;第二次重疾能赔同种疾病(持续状态除外);重疾赔付后轻中症最多还能赔6次!条款先进,保障给力!

二、40岁买重疾险一年要花多少钱

40岁,上有老下有小,责任重大的年纪,重疾险显得尤为重要。

但同时这年纪的很多人经济压力也大,重疾险的保费也是一笔不小的支出。

所以40岁买重疾险一年要多少钱,实际要看预算。

以超级玛丽9号为例,该产品保障好,价格低,很符合40岁人群购买。

来看看40岁男士投保超级玛丽9号一年要交多少钱。

预算足:

投保基础责任,保额50万,交20年保终身(40岁最长20年交),每年交9445元

想提高赔付比例:加疾病关爱金,每年交11435元,平均下来每月953元,重疾最高赔90万!

想加强癌症保障:加恶性肿瘤-重度医疗津贴+恶性肿瘤-重度拓展金,每年交11155元

如果把所有责任都加上(身故和投保人豁免除外),保额高、保障很全面。

以上搭配,重疾保障更全面,前提是预算足、保额买足。

预算紧张:

投保基础责任,保额30万,交20年保终身,每年交5667元

加疾病关爱金,每年交6861元,重疾最高赔54万,平均每月就五六百块

如果预算还更低,可以选择保至70岁,保额30万,交20年,每年低至3420元

总之,一年要花多少钱买重疾险,具体要看自己预算是多少。

要关注几个重点:一要找对性价比高的产品,否则保费会很高;二优先把保额最高,再考虑附加其他责任;三预算紧张先考虑保至70岁,预算足再选保终身。不过预算足就不要选保至70岁了。重点的重点,要保额买足,重疾保单才有意义。

三、最后总结

40岁,人生的黄金期,有老有小的同时,也代表了事业有成的年纪。

买一份合适的、足额的重疾险,守护自己,就是守护全家人的幸福。

再重点提示一下,买重疾险的时候务必做好健康告知,问到的问题要告知,没问到的不用告知。

最后,祝愿大家幸福安康~