70

154

传家有道(尊享版)增额寿,为何高净值客户会买这款产品?

2023-04-21 17:57:32

0点赞

0收藏

0评论

俗哥的主营业务是为保险从业人员进行产品支持及解析。

但最近一段时间,经常能收到业务员询问一款产品:信美相互传家有道(尊享版)。

据说这款产品在某些银行、东部地区销售火热。

不过据俗哥了解,这款产品收益并不高,甚至长期收益低于*安、*寿的产品。

所以俗哥也对这款产品进行了详细了解,也趁这个机会。

为大家也解析一下这款产品:

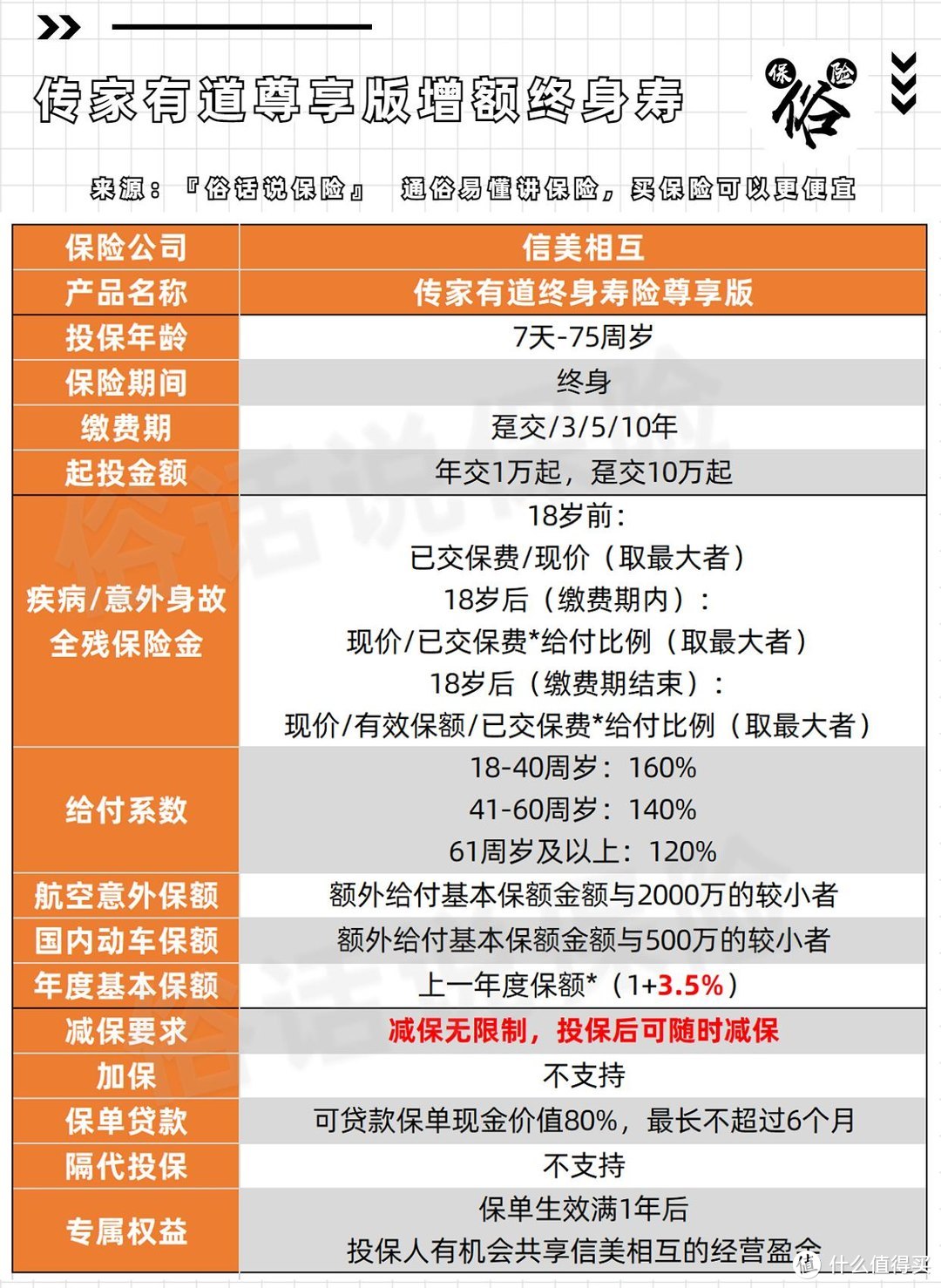

信美相互传家有道(尊享版)

信美相互传家有道(尊享版)

一、产品责任

传家有道尊享版保障责任

传家有道尊享版保障责任

传家有道尊享版利益演示:0岁男,2万5年交

传家有道尊享版利益演示:0岁男,2万5年交

传家有道尊享版利益演示:30岁男,2万5年交

传家有道尊享版利益演示:30岁男,2万5年交

二、产品优势

1:减保无限制

之前文章俗哥有讲过,一些新规前的增额,都未将减保写入合同。

所以也就可以做到实际减保无上限(如今多为20%)。

2:“有机会”共享经营盈余

据产品页面显示,投保了该产品的客户,可以享受信美相互的经营盈余。

但这项“特权“未在合同中体现,俗哥也目前未收到之前投保的客户的盈余信息。

3:航空/动车额外赔

虽然条款中为2000万(航空)/500万(动车)与基本保额的较小者。

但这部分属于额外赔付,相当于如因上述情况身故,受益人可获得双倍赔偿。

三、产品缺点

1:收益低

从上图可以看到,虽然合同的保额为3.5%复利递增。

但长期现价是做不到3.5%的,甚至远远低于3.5%。

2:不支持隔代投保

对于想要将资金隔断传承给孙子/女的老人。

传家有道(尊享版)无法满足这类需求。

四、同类产品对比

传家有道尊享版长期收益远低于其他产品

传家有道尊享版长期收益远低于其他产品

五、适合人群

1:寄希望于额外获得一笔”经营盈余“的消费者。

2:对资金有灵活支取的消费者(减保无限制)。

3:经常性有航空/国内动车出行的消费者。

俗哥想说:

通过一众对比,传家有道(尊享版)还是有一定优势的。

航空/动车额外赔,共享经营盈余都是优势,但这款产品收益过低。

建议追求长期收益的看官,可以将目光投向其他产品,如:乐享年年。