7

16

个税汇算来了,再说个人养老金值不值得参与....

2023-03-02 20:34:19

39点赞

227收藏

16评论

最近不是可以办理个人养老金退税优惠了嘛。

去年缴了个人养老金的小伙伴,马上就可以第一次薅到退税的羊毛了,最高省税5000多。

没赶上的没关系,23年也可以上车。

不过我只建议高薪,有节税需求的考虑哈。

问题来了,多高薪,才该交个人养老金呢?

关于个人养老金政策,我之前的看法还是不够全面。

所以今天我又补充了一些新的观点。

我敢保证,这篇算是全市场解析个人养老金最深入的文章了。

..........

首先很多人关注养老金,都只看能省多少税。

却忽略了另一个重要核心,就是什么时候缴划算。

比如30岁开始缴,和50几岁开始缴,都是同样金额,但养老金的年化收益能差五十倍以上!

而且针对不同退休年龄,不同收入人群,这个适用性都完全不同。

这个决策可千万不能做错!

一旦开缴,每年1.2万,30年也就是36万。

砸进去了,取时就到中老年了。

所以,我先抛一下我对个人养老金的结论~

大家可以对号入座,省流。

优点:

1、 最适合临近退休,月入2万以上的50岁以上中年人薅羊毛,交几年就取,稳赚不赔。

2、 也适合税前收入较高,能长期稳定月入2万以上的年轻人参与,主要目的是长期节税。

3、 同样适合月光族,存不下钱的年轻人强制储蓄,用作补充养老。

缺点:

1、早期参与,退出期超级长,灵活性差,损耗机会成本。

2、目前可选品种较少,基金只有FOF,其次保险、定存、理财产品性价比也较差。

3、制度有待完善,主要有两方面。

首先能节税的群体,基本是高收入群体,不需要这个钱来补充养老。

而需要补充养老的低收入群体,又很难达到抵税的门槛。

其次是领取年龄取决于法定退休年龄,但法定退休年龄却可以一直往后延。

比如最近延到65岁,不确定性很大。

可能还没熬到取钱的年纪,人就没了...

...........

接下来我们一个个拆开来详细讲,首先是抵税。

如果你纯粹是奔着抵税的角度去配置个人养老金,没个月入2万基本不用看了。

算笔详细的经济账吧。

就从两块分析。

第一,能省多少税。

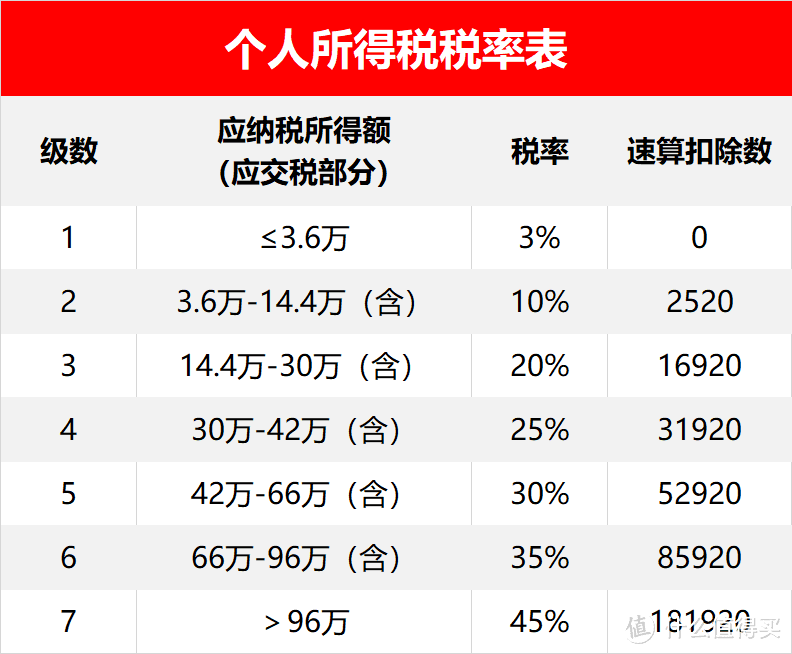

首先计算自己的应纳税部分(全称:应纳税所得额)处在哪个税档。

税档是分成3%、10%、20%、25%、30%、35%、45%的。

由于养老金提取时,还要再收取3%的所得税。

因此假如你应税所得在3%税率这档,这种情况刚好抵消,所以交个人养老金意义就不大了;

超过3%以上的档位,才开始真正省钱。

比如10%的税档,需要应交税部分在3.6万以上。

ps:应纳税部分具体算法为:

应交税部分=税前年工资-6万元(基础扣除)-个人年交的五险一金-年专项扣除(老人赡养、子女赡养、房贷房租等六项)-年个人养老金抵扣-其他

举个最简单的例子。

比如王二麻子,税前月入1.2万元。

假设五险一金是每月1000,按年1.2万。

假设专项扣除是每月2000,按年2.4万。

个人养老金基金抵扣按年为1.2万,没有其他什么奇怪的收入。

那么应交税部分是:

14.4万(年薪)-6万(基础扣除)-1.2万(五险一金)-2.4万(专项扣除)-1.2万(个人养老金)=3.6万

应交税金额3.6万,刚好是3%的边界,按3%税率来算,由于提取养老金还要收取3%的税,刚好相抵。

所以税前月入1.2万以内,交个人养老金没法省税,不参与。

我们再换个例子。

如果税前月入2万元,五险一金每月2000,专项扣除假设每月2000。

那么应交税部分是:

24万-6万-2.4万-2.4万-1.2万=12万。

对应是10%的税率这一档,参与个人养老金能省税。

交1.2万养老金,可以先节省1200元/年的税。

再举个案例。

如果税前年工资是48万元,五险一金每月4000,专项扣除每月2000。

那么年应纳税所得额是:

48万-6万-4.8万-2.4万-1.2万=33.6万。

对应是25%的税率这一档。

参与个人养老金可以先节省1.2万×25%=3000元/年的税。

不过注意,我这里专项扣除和五险一金都是假设数字哈。

每个人的专项扣除额,五险一金缴纳,都各有不同。

比如你有孩子老人,每个月能多抵几千税基,那么税负压力很小,那么用处就不大。

再比如他单身贵族,没什么专项抵扣,税负压力大,那么个人养老金作用就来了。

所以具体的,需要自己掏出计算器算一下,看看自己应纳税部分是多少,对应在哪个税档。

.............

那么,能省税就一定要参与个人养老金吗?

也不是这样,因为为了省一点点税,却要锁定几十年的流动性。

中间不能取出,得等到退休年龄,机会成本太大,容易得不偿失。

举个例子,你是10%的税档,交了个人养老金,最后退出来的时候还要扣掉3%的所得税,所以实际节税的收益率也就7%。

等于你投资1.2万,获得了7%,也就是840元税收优惠。

但你为此却把本金锁定了几十年,中途不能拿出来,值得这么干吗?

不值得,我找了几只目前市场上正在交易的折价封闭式基金,折价率高的都在5%左右,而且它们不到2年就到期了。

这也就意味着你选个临近的封基,本身也能提供一个5%左右的额外收益。

养老金需要封闭二三十年,赚个7%,封基只需要封闭两年,就能赚5%,你选前者还是后者?

所以如果税档太低,且退休时间又太长,其实个人养老金在节税这块也是不具备吸引力的。

...............

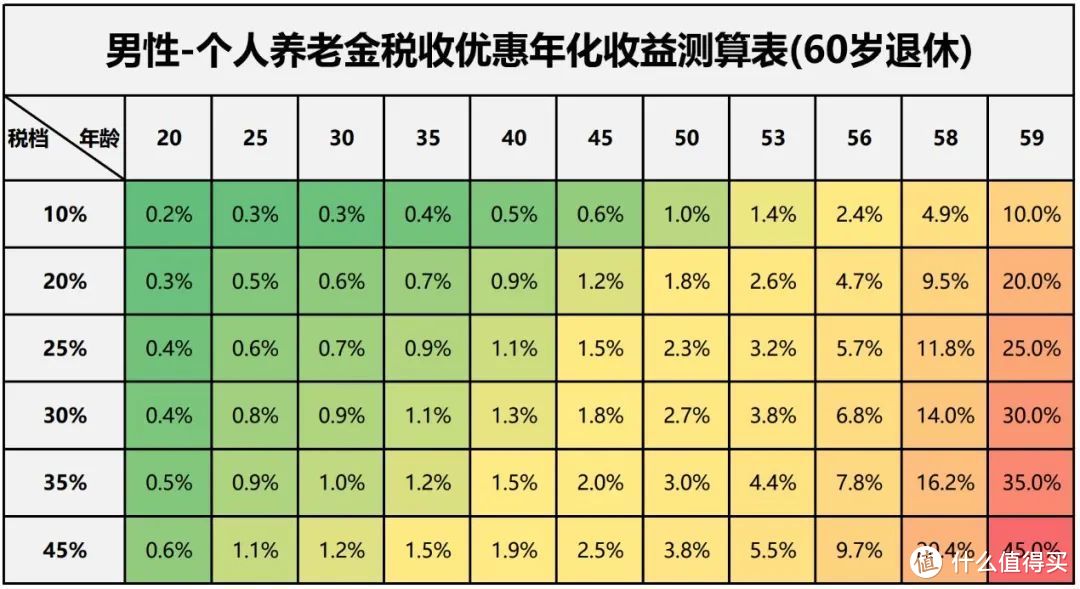

所以我们再说第二个关注点,投个人养老金,考虑时间价值,能获得的【年化收益率】。

首先要明白,距离退休年限越接近,投个人养老金是越划算的。

为什么呢?

30岁男性,交个人养老金,抵30%税,但投入的个人养老金要等60岁甚至65岁才能领取,中间锁定期长达三十多年。

我们折算到每年的话,就是1.3开30次根号,结果为年化0.9%。

因为退休期长,损失了很多的机会成本。

而58岁男性,交个人养老金,抵30%税,只需要两年后退休就可以全部领取。

折算到年,1.3开二次根号,年化是15%。

只要等两年,期间随便买一个短期的债券型养老基金,就可以提出来了。

从投资效率上来说,肯定是越晚买个人养老金,性价比越高。

所以这里我要引入一个养老金投资年化IRR的概念。

就是除了收益,再结合时间,投个人养老金能获得的一个额外年化收益。

不同税档和不同年龄,数据都不同,所以我做了两份节税年化收益测算表,如下:

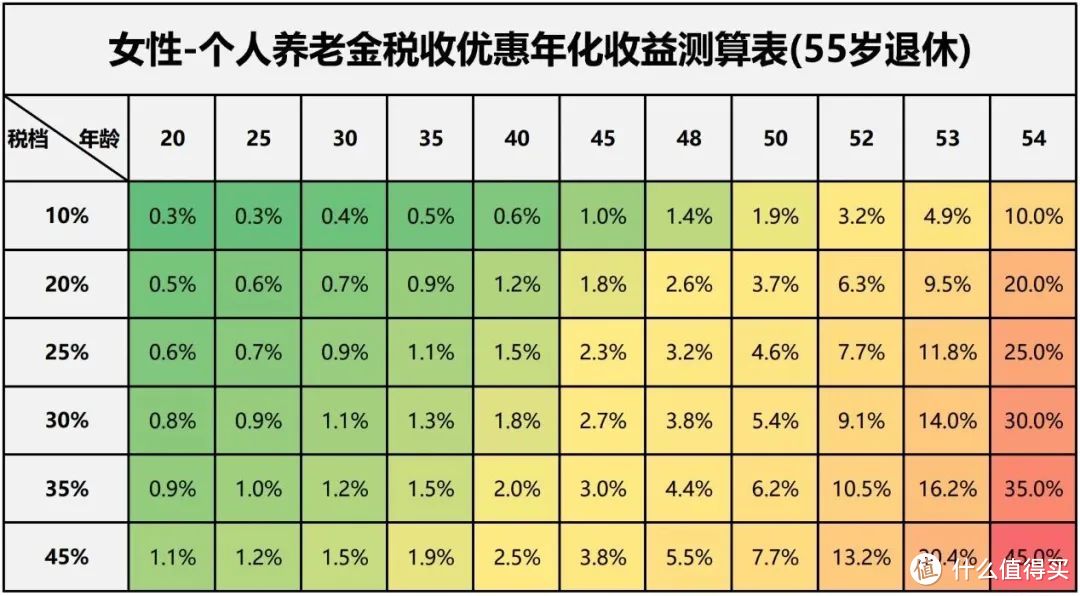

为简化计算,男性暂且统一按60岁退休,女性按55岁退休:

比如男性,年龄30岁,60岁退休,税前月入2万,所处税档是20%,那么他当年投资个人养老金,能获得的优惠年化收益是每年0.6%。

0.6%这个年化收益其实吸引力不强,毕竟FOF本身相比普遍基金的额外收费【管理费+托管费】,也要0.5%以上了。

自己要好好掂量一下是否参与。

再比如已经53岁,即将于55岁退休的女性,税档处于30%。

那么这时她投资个人养老金,能获得的优惠年化收益是每年14%。

这个年化收益率远高于银行理财。

再加上选个稳健点的债券型个人养老金,还有3-5%的年化,可以说是无风险薅羊毛。

具体收益方面,12000×30%/年+12000×3%/年=3960元。

投入2.4万,两年可以获得2.796万,何乐不为?

因此这种是很值得去参与的。

我个人觉得,长期看,这个增强年化收益至少1%以上,才比较划算,否则吸引力就不大了。

.........................

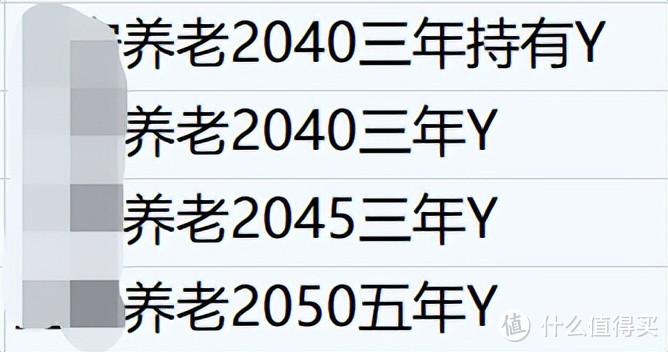

好,最后说说,具体选哪只养老基金最合适。(保险、存款、银行理财也可选,这里就不拿出来分析了)

我们就选对应养老期限的基金就好。

举个例子:XX养老2050三年,这个【2050】指的就是针对2050年退休人群制定的养老基金,基金经理会根据你的退休年龄做相应的资产配置。

比如现在距离2050还有27年,基金经理在前十几年会加大权益类资产配置的比例。

然后在后面临近退休的年限里,逐渐缩小权益类配置,加大债权类配置的比例。

后面的【三年】呢,指的是基金的封闭期,每三年开放一次。虽然是2050年目标退休,但如果中途你对基金不满意,也可以趁着开放期来换基~

另外怎么判断基金的风险系数。

一般对应2050、2040不同,就决定了基金的股债配比不同。

如果搞不清楚也可以直接看基金的业绩基准。业绩基准是隔几年会变的,但你也能大致看出它会采取啥策略。

比如目标养老期,像2030左右的,大多是40%沪深300/中证800+60%中证综合债。

像2040左右的,大多是50%沪深300/中证800+50%中证综合债。

像2050左右的,大多是70%沪深300/中证800+30%中证综合债,这种股基占比最多,风险大波动大。

还有那种名字里无具体期限,只有XX稳健养老的。

比如:XX稳健养老一年

这种,业绩基准就是20%沪深300/中证800+80%中证综合债

就更适合临近退休的中老年人了,因为基本都是持仓债基,波动很小。

对于5年内退休的,可以统一考虑选一年期的稳健养老基金。

总之目标养老期距离越长,通常基金的波动风险就越大。

ps:如果你搞不清楚自己买的基金的风险系数,就看业绩基准就完事,至于业绩基准怎么查,在基金招募说明书里边可以看。

........................

最后还有一个小点需要做补充。

以上的分析都是基于经济性来考虑,但个人养老金还是有一些其他优点的。

我再列举几个哈:

1、喜欢长线投资基金的,也可以参与个人养老金投资。

因为个人养老金里边,Y类品种,费用比其他A类、C类要低一半,比如基金的【管理费+托管费】是1%,那么打对折后,每年能省0.5%左右的【管理费+托管费】。

虽然数字不大,但注意这玩意是累积的,每年都省0.5%。

积累三四十年,成本能省十几个点,资金量大的话,比税省的多,适合基金长线投资者。

2、有助于年轻人做强制储蓄。

毕竟原本是月光族的你,有了这个之后,搞不好发现还能存下不少钱了呢…

当然,优点说了不少,其缺点也是非常明显。

按照目前的算法,基本上至少是处在20%个人所得税税档的人群,才会去考虑。

20%税档,对应年应税收入14.4万以上,加上还有一大堆专项抵扣,基本年入20万才有这个需求。

但真正能做到年入20以上的普通老百姓并不多...

其次,目前个人养老基金的可选品种真的很少,只有100多只FOF可选,逃不开双重收费的问题,要知道整个市场基金可是有1.7万只。

最后就是退出制度问题。

目前延迟退休到65岁,实在太长了,万一再延迟一波,心态直接炸裂。

建议搞个退出机制,可以设置高点的门槛,比如提前退出,双倍还抵扣的税,再比如扣除高额手续费啥的。

但也别只有出国,残了或者挂了这种极端条件才能取啊

其次一个是,个人养老金是收入越高省的钱越多。

但实际上真到了45%税收这一档都是年入百万起步了,这时1.2万的每年的个人养老金基本是鸡肋。

而且45%的抵税对于他们财富影响也是微乎其微,他们参与个人养老金意义不大。

反倒是真正想多省点钱,月入几千的普通老百姓,按现有规则,参与没啥福利,除了强制储蓄外,基本就没了。

就说这些。

觉得有用,别忘记点赞,转发咯。

无想之二大爷

校验提示文案

陈糖加琰

校验提示文案

醉了方知酒浓

校验提示文案

莫强求

校验提示文案

adawar

校验提示文案

rehappy

校验提示文案

阿虚2014

而且是金融产品

有钱放余额宝不好吗?起码有点利息

校验提示文案

深蓝判决

校验提示文案

值友5868157940

校验提示文案

聖徒

校验提示文案

mick27

校验提示文案

值友7428512228

校验提示文案

吧卡马卡

校验提示文案

吧卡马卡

校验提示文案

值友7428512228

校验提示文案

mick27

校验提示文案

聖徒

校验提示文案

阿虚2014

而且是金融产品

有钱放余额宝不好吗?起码有点利息

校验提示文案

rehappy

校验提示文案

莫强求

校验提示文案

醉了方知酒浓

校验提示文案

adawar

校验提示文案

值友5868157940

校验提示文案

深蓝判决

校验提示文案

无想之二大爷

校验提示文案

陈糖加琰

校验提示文案