6

14

Less is More | 最便宜的重疾险「有为1号」来了

2021-05-25 18:20:02

0点赞

0收藏

0评论

买重疾险就是买【终身保额】,预算范围内,买到尽可能高的保额。

在基本保障相当时,价格便宜是衡量一款重疾险是否优秀的唯一标准。

可惜的是,今天之前,没有一款极致便宜的重疾险出现。

可喜的是,今天开始,这样的产品终于来了,它就是:有为1号。

一、重疾险挑选看什么

重疾险最初只保会给家庭带来巨大经济负担的重大疾病,后来随着时间推移,责任开始变多。

例如轻症、中症,xx岁出险额外赔及其他额外保障等。

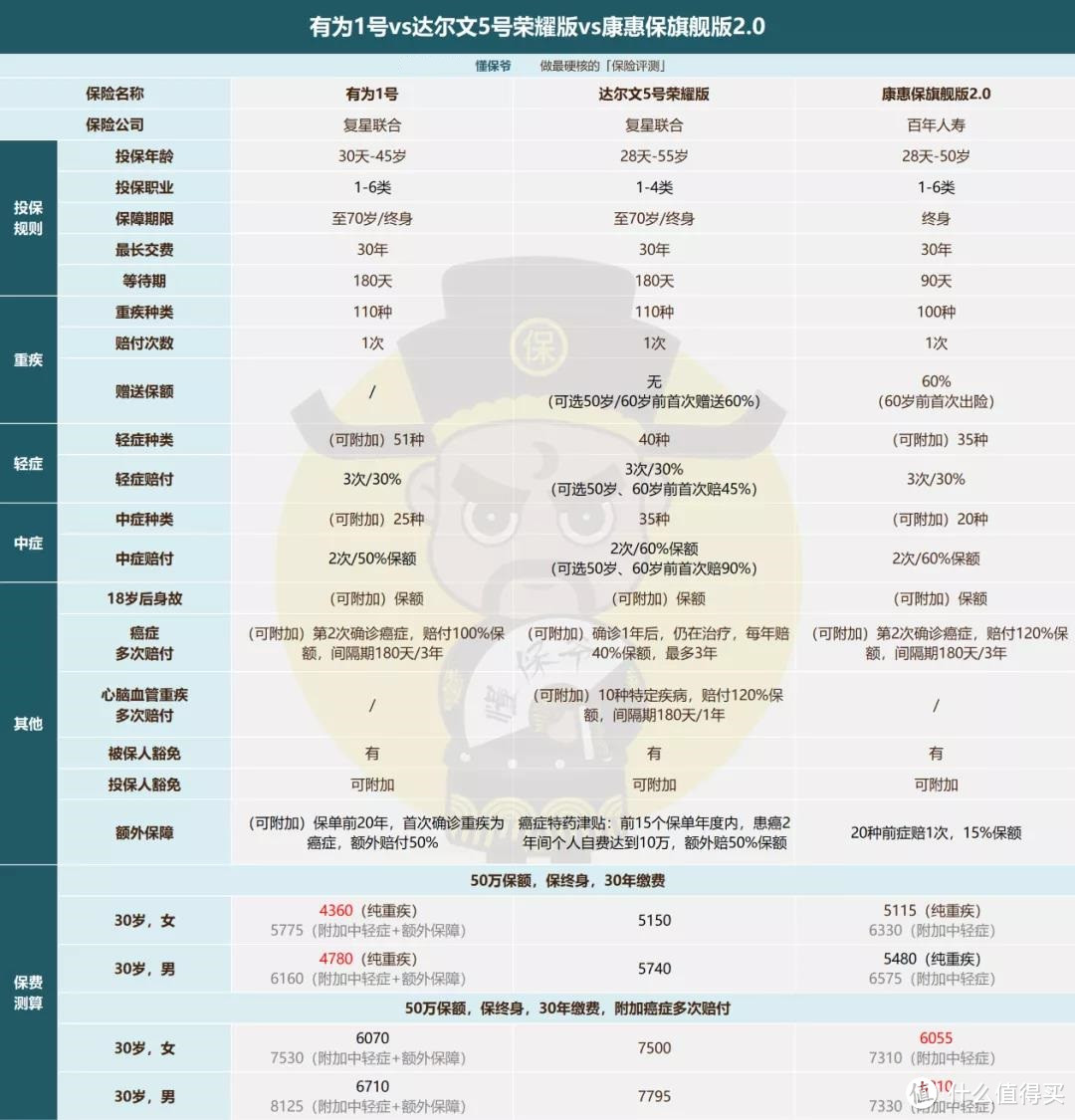

但随着责任的增多,价格也在水涨船高,我们可以找几款重疾险感受下,以30岁男性,买50万终身保额,30年缴费为例:

康惠保旗舰版2.0(纯重疾):5480元/年;

达尔文5号荣耀版(重疾+轻症+中症):5740元/年,价格上涨4.7%(以康惠保旗舰版2.0为基准,下面一样);

完美人生守护2021(重疾+轻症+中症+60岁前额外赔+额外保障),6845元/年,价格上涨24.9%;

阿波罗1号(3次重疾+轻症+中症+60岁前额外赔),7630元/年,价格上涨39.2%。

整体保障看似越来越“好”,但其实都是一个套路:保障责任一项项加,使得涨价顺理成章,却不考虑这些责任投保人到底需不需要。

就像我想吃西瓜,日常价格是30元,但超市不单卖西瓜,必须买套餐:一个西瓜+一把烂香菜+一盒快过期的酸奶+一支铅笔,售价60元!

而我家里有酸奶、不吃香菜、用不到铅笔,我只需要一个西瓜而已。

保险同理,看似更全面的保障,有几种实用呢?

捆绑销售涨价罢了。

要是不能理清自己的实际需要,那就只能作为韭菜,长一茬被割一茬(不仅是保险,任何领域通用)。

我们常说重疾险就是买终身保额,同等保额就看价格。

很多保障压根没你想的那么重要,如果附加后价格上涨不多可以考虑,顺势大涨一笔就坑了。

例如上面的达尔文5号荣耀版,比康惠保旗舰版2.0增加了轻症、中症责任,价格只上涨了4.7%。

这费率涨幅就比较合理,附加不亏。

但是后面的完美人生守护2021和阿波罗1号,一个多了轻/中症+xx岁前额外赔+特色保障,一个多了轻/中症+重疾赔付次数。

价格分别上涨了24.9%和39.2%。

这样的涨价幅度完全不合理,要知道重疾险核心就是重疾保额,其他保障都要为重疾保额让步!

花大钱去买那些所谓更全面的保障,完全是被忽悠了。

具体细节这里不展开了,大家可以研究下:99.9%的人都买错了重疾险!评测推荐目前性价比最高的重疾险产品

还是那句话:买重疾险就是买【终身保额】,预算范围内,买到尽可能高的保额!

在基本保障相当时,价格便宜是衡量一款重疾险是否优秀的唯一标准。

如果附加其他责任后,价格相差不大(例如50万保额,附加轻症之后高300-500元左右)就可以买,否则绝对不要附加!

了解完这些,下面我们再来分析下有为1号。

二、有为1号怎么样

有为1号基本责任如下:

承保规则不多说,我们可以看到有为1号,有个很大的特点就是保障灵活。

除了重症责任必选,轻症、中症、额外保障、癌症二次、身故都是可选责任。

Ps:轻症、中症、额外保障三者必须一起附加,无法单独选择。

与轻症、中症“捆绑销售”的额外保障是:保单前20年患重疾癌症可以额外赔50%。

很苛刻,基本没用,因为30岁男性在20年内患【28种重疾】的概率只有4.92%,更别提身为1/28的癌症了。

那有为1号的轻症、中症值得附加吗?

一点不值。

因为有为1号“轻症、中症和额外保障”捆绑销售,导致附加后价格太高。

如30岁男性投保,50万终身保额,30岁交,纯重疾只要4780元/年,附加轻症/中症/额外保障直接涨到了6160元/年。

1380元的差价,拿来增加保额,都快能买65万终身保额了!

至于有为1号的癌症二次赔付,赔付逻辑如下:

首次重疾不是癌症→第二次重疾是癌症,间隔180天,赔100%保额;

首次重疾是癌症→第二次重疾还是癌症,间隔3年,赔100%。

第二次重疾还是癌症指3年后处于癌症状态即可,无论新发、复发、持续、转移。

看起来不错,还是不值得附加。无它,还是价格不合理!

如30岁男性投保,50万终身保额,30岁交,纯重疾只要4780元/年,附加癌症二次直接涨到了6710元/年!

高达1930元的差价,拿来增加保额,都能买70万终身保额了!

能一次拿更多,还指望拿2次赔付吗?更别提可能还拿不到。

身故责任老生常谈了,不建议附加,原因看这篇:买重疾险时,到底要不要选「身故」呢?

总的来说:「有为1号」这款重疾险除了【纯重疾】之外,附加任何责任都很贵。

那它到底值不值得买?

三、产品横向对比

目前重疾险的产品较多,我们直接把它和目前最值得投保的2款产品达尔文5号荣耀版、康惠保旗舰版2.0做个对比:

基础的责任不用看,各大保险公司都差不多。

主要看保障所对应的价格。

从纯重疾来看:有为1号是(纯重疾)目前最便宜的重疾险,比康惠保旗舰版2.0(纯重疾)还要便宜一大截。

如果附加上轻/中症:达尔文5号荣耀版最便宜。

如果附加上癌症二次赔付:投保康惠保旗舰版2.0(纯重疾)最便宜。

综上:纯重疾保费最低的是有为1号,附加上轻/中症责任后,保费最低的是达尔文5号荣耀版。

那这份轻/中症到底要不要呢?我们用上图数据计算下:

有为1号(纯重疾)男性每年4780元,女性4360元;

达尔文5号荣耀版,男性5740元,女性5150元。

达尔文5号荣耀版比有为1号就多了轻/中症,可男性价格涨了20%,女性价格涨18.1%。

涨幅很高,达尔文5号荣耀版多出来的价格,完全可以多投保10万保额的有为1号。

因此,有为1号(纯重疾)比达尔文5号荣耀版更值得投保!

之前讲过,如果附加其他责任后,价格上涨太多,就不要附加。

真的在意轻症保障可去选达尔文5号荣耀版,不care的话,有为1号是更好的选择。

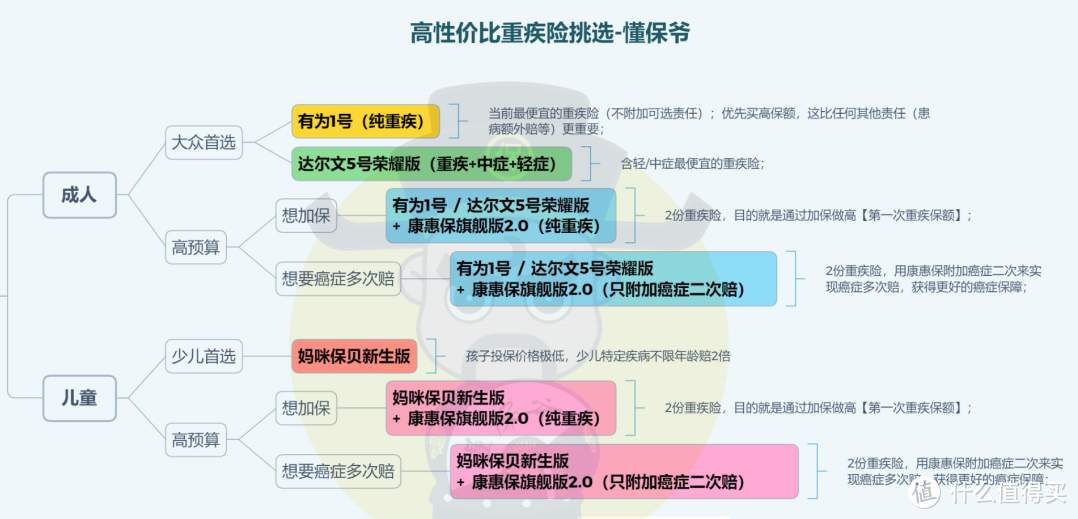

讲到这儿,给大家看下现在重疾险的挑选思路图 ▼:

大家按照自己的预算、实际情况对号入座。

没有特别需求,选有为1号就行,什么可选责任都别加(加了就坑),目前最值得买;

如果想要轻/中症保障,可投保达尔文5号荣耀版,目前含轻症最便宜的重疾险;

想要更高保额,可以用康惠保旗舰版2.0(纯重疾)来加保,弥补有为1号只能投保60万的限制;

保额足够后,想增加最高发的癌症保障,可以给康惠保旗舰版2.0附加上癌症二次赔付,按照当前的癌症存活率,还是很大概率能拿到的;

孩子投保同理,只是要把有为1号换成妈咪保贝新生版,保额更高,价格也便宜。

写在最后

最后再强调下,买重疾险就是买重疾保额,在预算范围内尽可能把保额做到最高!

如果加上其他责任价格上涨不多,那么可以加,反之不要加。

如果不能理解以上的重疾险产品逻辑,那被忽悠和割韭菜已然注定。