312

127

苏三说 篇十一:限网令后,稳定在线理财怎么选?

2021-05-04 16:39:05

8点赞

33收藏

4评论

创作立场声明:注意看免责。爱你们么么哒。

免责声明:理财有风险,投资需谨慎。本文仅对所述产品起介绍作用,不构成购买指导或投资指引。因购买理财产品产生的风险、亏损不在负责范围内。所有数据仅对发布当时当地负责。

哈罗,我是苏三公子,AKA狗子,好久不见,甚是想念。今天聊一聊理财。在比特币忽上忽下的现在,如何稳健理财呢?

起源

几个月前,央妈推行了存款保险制度。

为了“防止中小型银行倒闭导致挤兑和存款保险压力大”,央妈下手开始限制第三方平台售卖互联网存款,直接导致支付宝、微信中大量高利率存款被下架。对于经历过P2P暴雷、基金割韭菜、比特币矿难、A股一蹶不振之类各种翻车的理财方式之后,存款几乎是唯一稳定拥有正收益的理财方式了。可惜现如今各银行的小额直存利率真的不敢恭维。经历过多次降息和利率上浮,国债的收益甚至不如很多原来的互联网存款。现在想要存点钱怎么这么难啊。。。

别着急,这篇文章帮你搞定稳定在线理财。

概述

首先看一下之前的互联网存款。

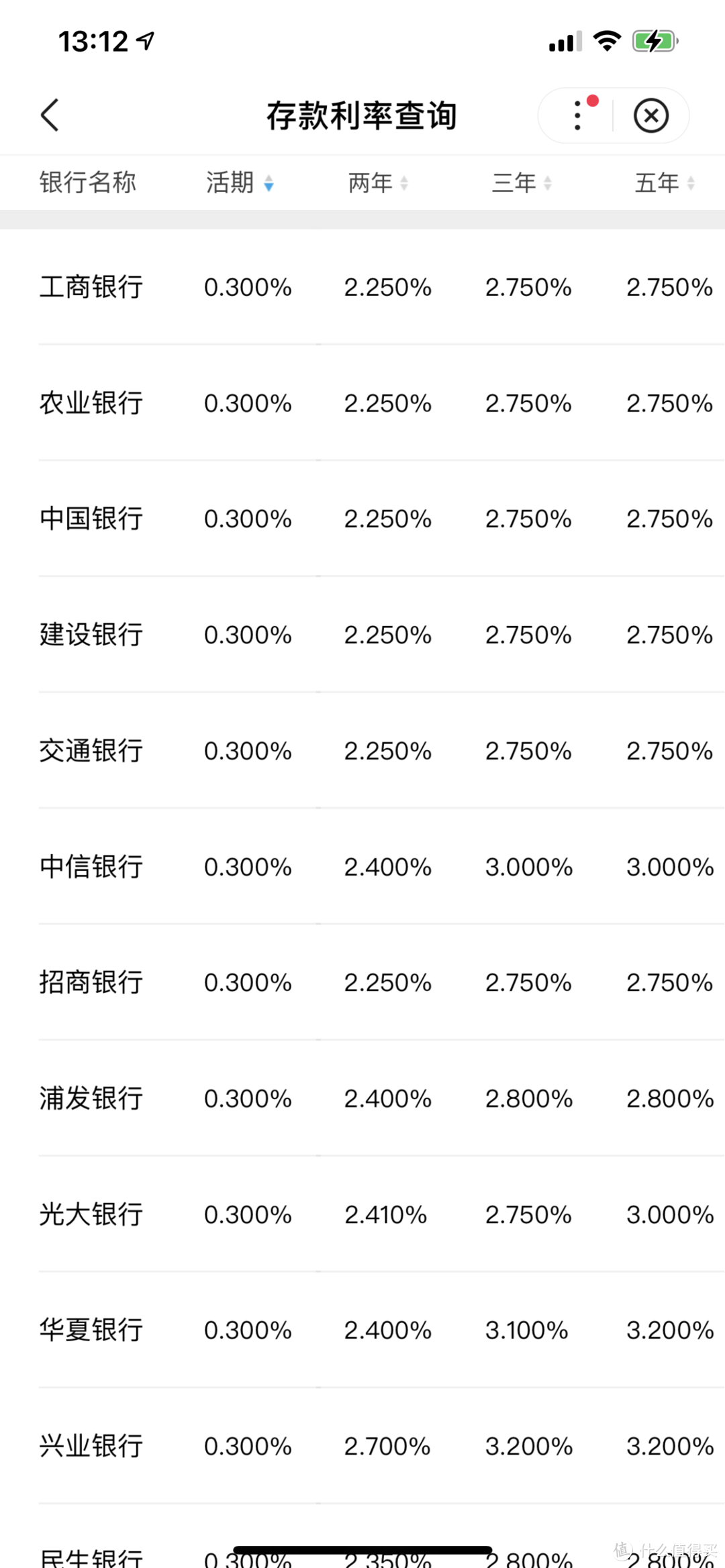

支付宝主要以中小银行为主。柳江银行、华夏银行、百信银行、新网银行,一般50元起存,半年期利率在3.7%左右,一年期在4.1%左右。

微信只有两家银行,工商银行和浦发银行,也是50块起存,工行三年期3.85%,浦发3.95%。

同时期的线下银行来讲,工行要求大额到20万元才能提供3.85%的利率,否则只有2.75%的利率。四大行加招商银行基本都是2.75%的标准利率,以及50万上浮到最高3.9%的上浮利率。其他的银行比如中信广发华夏一般标准利率在3%左右,大额上浮到4%。

线上银行直营比如招行会有招阳一号二号这样的创新存款,按月付息或者靠档计息,三年期大概在3.7%左右,一般是500或者1000起存。

于是互联网存款取消之后就给我这样的散存+没钱人带来了麻烦。

余额宝2%的利率看不上,银行3%的利率也太低,国债3年3.8%不过提前支取基本不可能,不能作为主要理财方式。

那怎么办呢?

首先推荐众所周知的,重头戏要往后放。

一、线下银行网上直存

首先介绍招行的。毕竟是我国个人业务做得最好的银行。定期存款就三档,1000、5000、50000起存。1000的只有三个月、六个月两种可选,其他两档三年期利率为3.54%和3.59%。虽然赶不上之前的互联网存款,但也比招行窗口直存要高得多。对于大额客户来讲,20万起存3.85%和柜台几乎保持一致,没有什么必要。

其次是四大行。几乎和线下没有任何区别。没有什么必要。

二、稳健型基金理财产品

稳健型基金主要分货币基金和债券基金。货币基金也就是各种宝宝类产品。一般收益在2%-2.8%左右,不多介绍。第二种就是债券基金,主要包含企业债和地方债。

不过地方债由于各种原因,不推荐购买,一般来讲企业债比地方债靠谱。年化收益大概在3-3.5%左右。这两种基金的优点十分明显,起存点低,存取自由,相对稳定,绝大多数情况下不会出现亏本。

三、线上互联网银行直存(本文重点)

前边其实提到过这类银行。目前相对比较知名的有网商银行(阿里系)、微众银行(腾讯系)、百信银行(百度+中信)、新网银行(小米+新希望),其中新网银行主要经营2B业务,不对个人开放,网商银行不开放定期存款,Pass掉。所以主要的主要集中在百度系的百信和腾讯系的微众两家。

1.百信银行(百度+中信)

首先说百信,百度+中信成立的互联网银行,原来主要通过支付宝卖存款,利率还可以,主要是半年付息还是挺爽的。

直营的理财包括通用度小满的钱包Plus,新用户加息2%共30天,最高50W,这三十天利率就是5%-5.5%了,还是相当不错的。。。自从2016年以来我就没见过5%的货币基金了。建议先把这个嫖了。

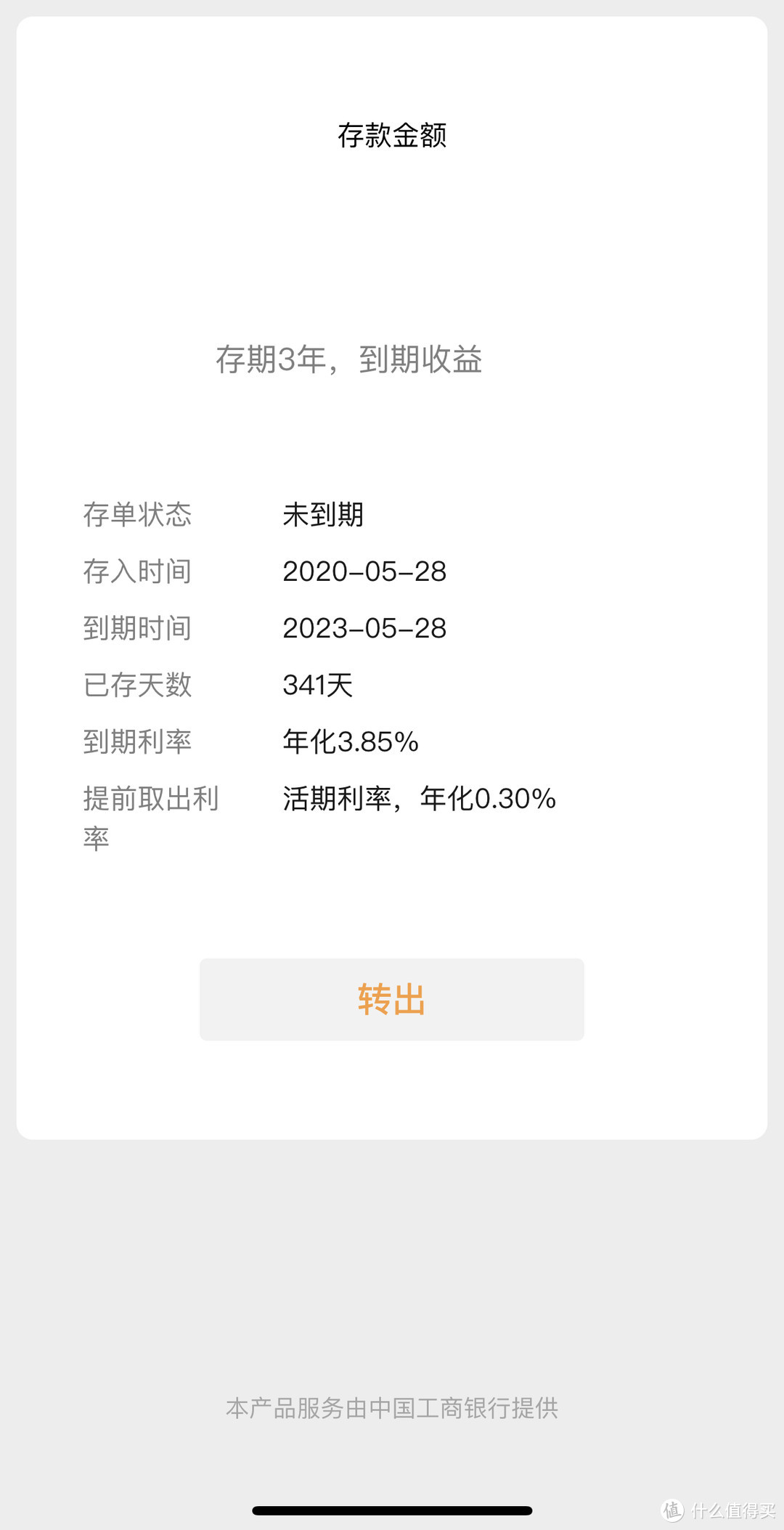

其次是存款,定期的话50元起存,3年3.85%,5年4.55%,这个利率相当可以了。

不过重点是每月开抢一次的智存宝,4%利率按月付息,提前支取不扣利息。

具体方法非常特别,整体属于5年期的按月付息定期存款,不过不能提前支取。需要用钱的时候百信按照同样4%的利率对你提供存单质押借款,到期后自动结账。为什么借款打了重点呢?因为不是“贷款”,因此就成功的避开了个人征信,询问客服也表示确实不上征信,相对比较良心。

2.微众银行(腾讯系)

从标题就写着“由腾讯牵头发起”的银行,里边一堆乱七八糟群魔乱舞的东西都不要管,不过存款比较良心。

定期存款和百信差不多,50元起存,三年3.85%,五年4.2%,不过可以转让,这也导致绝大多数情况下能买到两年左右3.9%的存款,相对比较值。

直营活期理财和微信支付零钱通共享产品,不多介绍了。。。多一个兴业的理财,3.4%的七日年化,看起来还可以,不过持有一个月多给0.2%实在是有点抠。。

尾声

其实我能够理解国家对于挤兑和小银行监管的担心,不过直接一刀切断了小银行们揽储的通道不仅会让强者恒强,也让老百姓损失了一个相当多的收益。整件事操作起来就有一种看不得韭菜们反抗的意思。即使是以后可能会和互金行业一样需要牌照,也希望央妈能在存款保险制度已经相当完善的今天和未来慢慢重新开放第三方平台直购银行存款(不然我支付宝的会员成长值可咋整啊。。。),让用户们不用再被四大行的低利率和趾高气扬喂翔,也能当一回人上人

OK,这就是本期的全部内容了。

下一篇内容,全新旅游指南专栏《我们的河山》,西安篇。

求点赞求收藏求评论,不过最重要的是还是给我点一个大大的关注!关注!关注!

我是苏三公子,我们下期见。

聚灵阵主

校验提示文案

怡然自得210

校验提示文案

bomber458170613

校验提示文案

爱折腾的老狐狸

校验提示文案

爱折腾的老狐狸

校验提示文案

bomber458170613

校验提示文案

怡然自得210

校验提示文案

聚灵阵主

校验提示文案