131

80

百年康惠保2.0要注意哪些问题?真的适合你吗?

2020-11-18 12:54:18

4点赞

6收藏

0评论

康惠保2.0重大疾病保险是百年人寿推出的一款重疾险,它赔付比例比较高,有前症保障,高发重疾二次赔付,对于有重疾保障需求的人来说是一个较大的福音。

那么康惠保2.0重大疾病保险靠谱吗?有必要买吗?

为了让大家清晰的了解康惠保2.0重大疾病保险的具体内容,下面奶爸就来给大家讲一讲这款产品。

│康惠保2.0重大疾病保险有哪些特点?

│康惠保2.0重大疾病保险适合哪些人?

│康惠保2.0重大疾病保险投保常见问题有哪些?

│奶爸总结

一.康惠保2.0重大疾病保险有哪些特点

要想了解一款产品的特点是什么,需要先熟悉它的基本内容,然后再同其他产品对比,最终才能知晓它有哪些特点,下面我们不妨先来了解一下他的具体内容。

1.投保原则

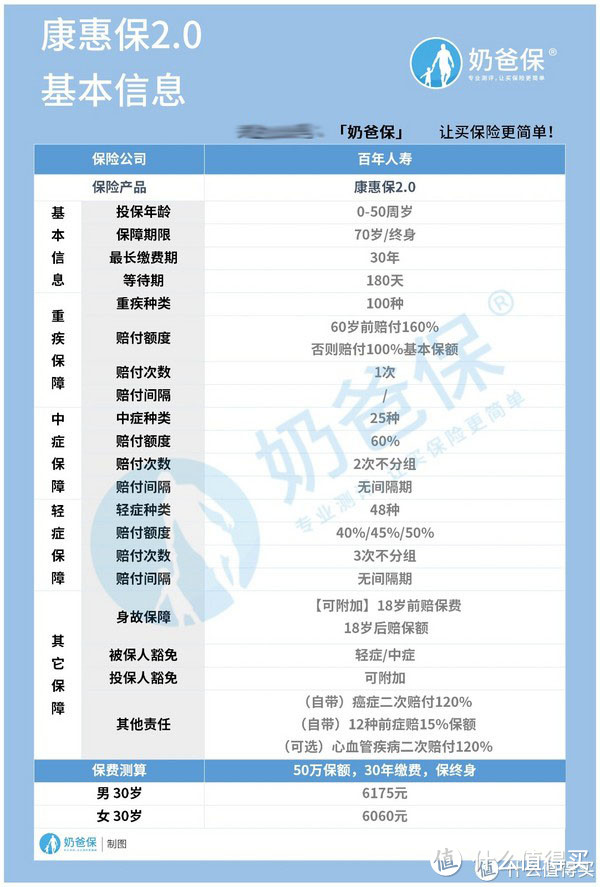

康惠保2.0的投保年龄为0-50周岁,投保年龄范围较窄,保障期限可选保至70岁/终身,缴费期限可选5/10/15/20/30年交,选择比较灵活,投保职业范围为1-6类,对一些从事有一定危险系数职业的人来说比较友好。

2.基本保障内容

这款产品的基本保障内容为重疾保障+中症保障+轻症保障,具体如下。

重疾保障:保障100种重疾,赔付100%基本保额,且被保人在60岁前患合同约定重疾,保险公司赔付160%基本保额。

中症保障:保障25种中症,不分组赔付2次(无间隔期),每次赔付60%基本保额。

轻症保障:保障48种轻症,不分组赔付3次(无间隔期),按40%/45%/50%的比例逐次递增赔付。

3.其他保障

康惠保2.0的其他保障为身故保障(可附加)+被保人豁免+投保人豁免(可附加)+其他责任。

身故保障(可附加):被保人未满18岁且在保险期间身故,保险公司赔付已交保费;被保人已满18岁且在保险期间身故,保险公司赔付100%基本保额。

被保人豁免:被保人在保险期间患合同约定重症/轻症/中症,保险公司豁免其保费,且合同依然有效。

投保人豁免(可附加):投保人在保险期间患合同约定重症/轻症/中症or身故/全残,保险公司豁免其保费,且合同依然有效。

其他责任:第二次心脑血管特定疾病保险金、前症疾病保险金和第二次恶性肿瘤保险金。

第二次心脑血管特定疾病保险金:若被保险人在保险期间第一次确诊合同约定心脑血管特定疾病1年后,再次确诊患上该疾病,保险公司按120%基本保额给付第二次心脑血管特定疾病保险金。

若被保险人在保险期间第一次确诊非合同约定心脑血管特定疾病180天后,又患上合同约定心脑血管特定疾病,保险公司按120%基本保额给付第二次心脑血管特定疾病保险金。

前症疾病保险金:保障12种前症,被保险人在保险期间初次确诊合同约定的前症,在经约定的治疗后,保险公司赔付15%基本保额的前症疾病保险金。

第二次恶性肿瘤保险金:若被保人初次确诊合同约定的恶性肿瘤3年后,再次确诊合同约定的恶性肿瘤,保险公司按120%基本保额给付第二次恶性肿瘤保险金。

若被保险人在保险期间第一次确诊非合同约定恶性肿瘤,但180天后又初次确诊合同约定恶性肿瘤,保险公司按120%基本保额给付第二次恶性肿瘤保险金。

以上就是康惠保2.0的基本内容,下面我们根据它的保障内容来看看它都有哪些特点。

1.前症保障

前面也讲了,这款产品保障合同约定的12种前症,且经合同约定治疗后,赔付15%基本保额的前症保险金。

这点在同类重疾险中算是比较独特的,因为很多重疾险不保障前症,但这款产品保前症,对消费者来说比较有利,提高了理赔概率。

2.高发重疾二次赔付

这款产品对恶性肿瘤和心脑血管特定疾病有二次赔付,对消费者来说是比较不错的,因为恶性和肿瘤和心脑血管疾病复发和持续的情况比较多,二次赔付能在一定程度上减轻患者家庭的经济负担。

3.重疾额外赔付

被保险人在60岁前患合同约定重疾,保险公司在100%基本保额的基础上再赔60%基本保额,额外赔付比例比较高,对年轻重疾患者来说比较友好。

二.康惠保2.0重大疾病保险适合哪些人

上面讲了康惠保2.0的基本内容和特点,奶爸根据它的特点奶爸觉得以下几类人比较适合购买。

1.从事有一定危险系数工作的人

这款产品的投保职业为1-6类,其中包含一些有一定危险系数的职业,这对于从事有一定危险系数职业的人来说比较友好。

因为市面上很多重疾险的投保职业要求为1-4类,直接将一些高位职业排除在外,而康惠保2.0的投保职业要求没有那么严,适合从事有一定危险系数工作的人投保。

2.希望获得特定疾病二次赔付的人

这款产品有心脑血管特定疾病和恶性肿瘤有二次赔付,且赔付120%基本保额,保障力度还是不错的,能在很大程度上减轻患者的经济负担,有特定疾病二次赔付需求的朋友,比较适合投保这款产品。

3.希望获得疾病保障的人

这款产品保障100种重疾,25种中症,48种轻症,且对特定疾病还有二次赔付,基本上保障了大多数高发疾病,能在一定程度上帮助消费者抵御疾病风险,比较适合有疾病保障需求的人投保。

三.康惠保2.0重大疾病保险投保常见问题有哪些

奶爸总结了几个比较有典型性的投保问题,下面分享给大家,供大家投保时参考。

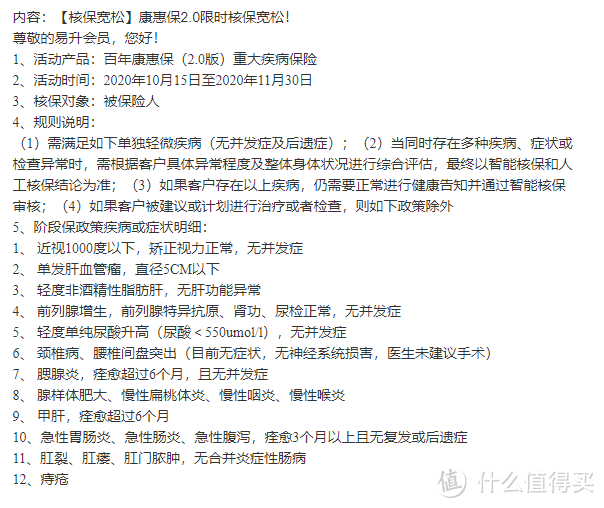

1.这款产品限时核保宽松是什么?

限时核保宽松是康惠保2.0最近举行的一个活动,即在2020年1月15日-2020年11月30日期间,这款产品的核保将会有所放宽,具体如下。

限时核保宽松活动对于消费者来说比较友好,只要疾病满足以上条件那么就可以投保,以前因健康问题被拒保的人,或许在活动期间就能投保了,所以赶紧行动起来吧!

2.有了社保还有必要买重疾险吗?

社保和重疾险的理赔方式不同,他们的功能相互补充,并不冲突,重疾险保障的是合同约定的疾病,即被保险人在保障期间患合同约定疾病,保险公司一次性给付相应的保险金。

社保是报销疾病的治疗费用,但由于我国社保还不是特别完善,覆盖面还不够广,所以社保只能提供基础的治疗费报销服务,很多高端治疗不在社保保障范围内。

由此可见社保和重疾险合理搭配使用才是王道,能够更有效减轻经济负担。

3.重疾险买多少保额合适?

重疾险的主要作用是用作疾病治疗后的康复疗养费和生活费,如果家里有负债,还可以用这笔钱去还债,所以保额一般是越高越好,但保额越高保费越贵,对于大多数经济有限的普通人来说,奶爸建议是至少买30万保额。

因为有关数据表明,治疗重大疾病的平均花费大约在30万左右,所以至少买30万保额才能有最基本的重疾保障。

四.奶爸总结

总的来说,康惠保2.0重大疾病保险,投保职业限制宽松,有特定疾病二次赔付,对于消费者来说还是比较有好的,是一款较不错的重疾险。

且最近还有限时核保宽松活动,又是给消费者的一大福利。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。