17

21

健康告知有技巧,3招轻松搞定

2020-08-13 21:52:30

0点赞

3收藏

0评论

买保险需要过健康告知这道门槛,符合了才能。

如果健康告知没做好,还会影响后面的理赔。

之前聊过一期支付宝好医保拒赔变骗保,就是没意识到健康告知的重要。

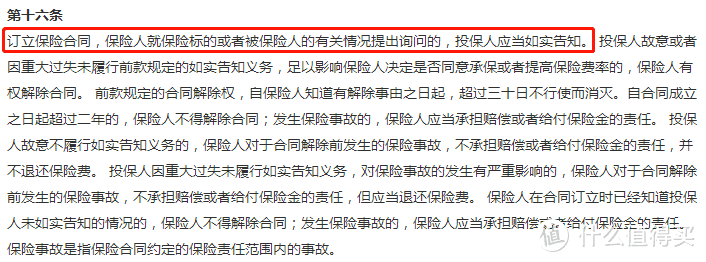

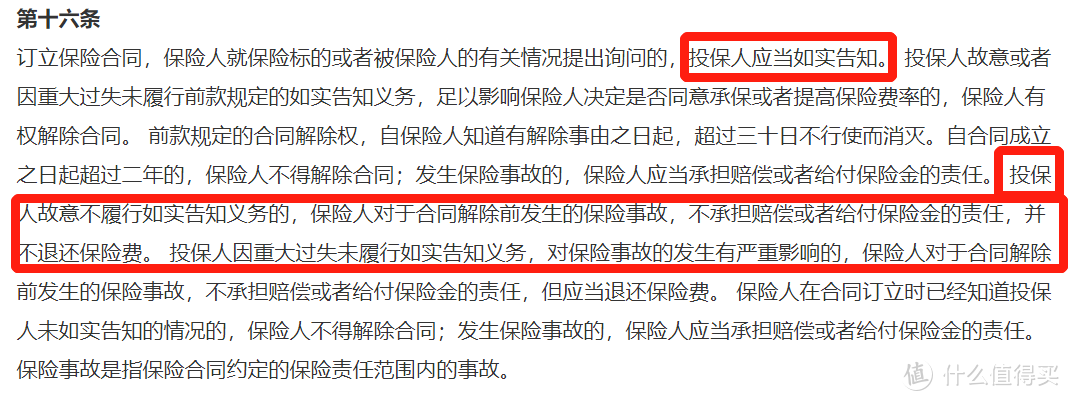

还有人问,“买保险时不如实告知,不是还有两年不可抗辩条款?”

有这种想法十分危险,很容易演变成骗保。

1 买保险为什么会有健康告知?

健康告知是保险公司是排查风险的一道门槛,决定着你能不能投保,以什么样的条件来投保。

健康告简单的说,就是保险公司对你身体健康状况的调查问卷。

如果你如实健康告知,会对你的健康状况有一个全面的了解,也会根据你的健康信息对出险概率有个预估。

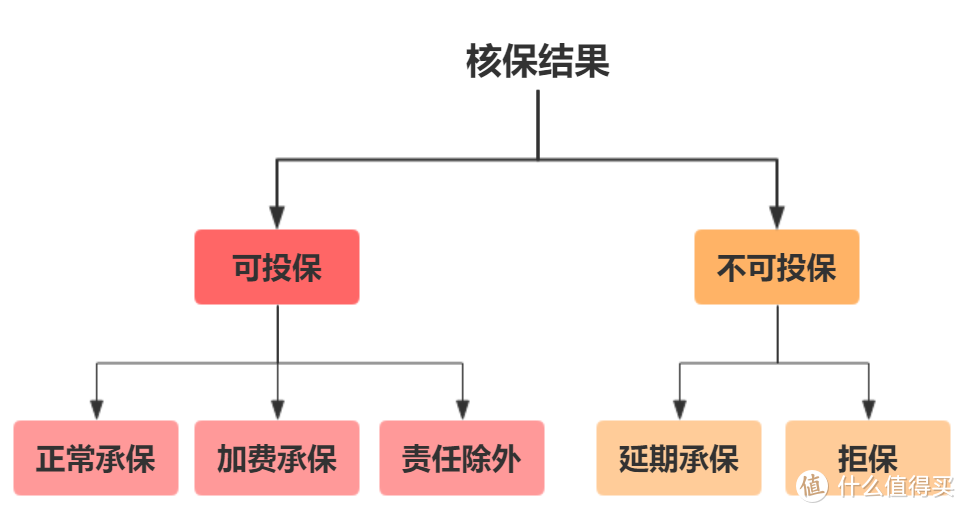

如实健康告知后,一般有5种核保结果:

这么做能筛选符合条件的被保人,也能防止带病投保的发生,降低赔付风险。

风险保费是影响保险价格的一个重要因素,保费差这么多,保险公司怎么定价的?

如果没有健康告知,有健康问题的朋友也能投保,理赔的风险就会增加,以后风险保费自然也水涨船高。

不过投保的时候很多人意识不到健康告知的重要性,尤其是有些朋友因为健康问题被拒保。

会抱着侥幸心理,想带病投保,不如实健康告知。

2 如果不想被拒赔,用好这3招。

第一招:如实健康告知,问到就答,不问不答。

如实健康告知这个事我强调过很多次,如实的回答,就算有健康问题,最差也只是买不了。

但如果你抱着侥幸心理带病投保,交了多年保费之后出险了,保险公司一旦调查出来你没有如实健康告知,是可以合理合法的拒赔。

到时不仅赔不了,保费也不会退。

不过也有朋友容易走另一个极端,那就是太小心,没问到的也担心。

我们告知的时候,不能隐瞒,但也没有必要全部告知。

如实告知 ≠ 全部告知

就是健康告知问卷里问到的问题,我们要如实说不能隐瞒。

如果没有问到,就不用说。

第二招,以医疗记录为准。

健康告知的标准,是以过往的体检报告、医院就诊、医保卡买药就医等留下的记录为准。

如果你没有不良的体检或医疗记录,保险公司就默认你身体健康,可以轻松买保险。

这也是为什么我建议大家保险要趁早买,趁着年轻身体健康,买起来容易,保费还便宜。

这里敲个小黑板:

医保卡看病、买药记录,是默认在你的名下。

假如你的医保卡外借给父母买了高血压、糖尿病等药物,保险公司会认为你患有高血压、糖尿病。

医保卡是不能外借的,已经外借了的投保也要注意。

现在不少地方个人医保里的钱,可以配偶、父母、子女一起用,也就是个人医保账户全家共享。

但这是全家建立一个共享账户,不是直接用家人的医保卡,看病买药还是要刷自己的医保卡。

第三招:注意询问的时间点

健康告知里问到的病史,一般都有时间范围。

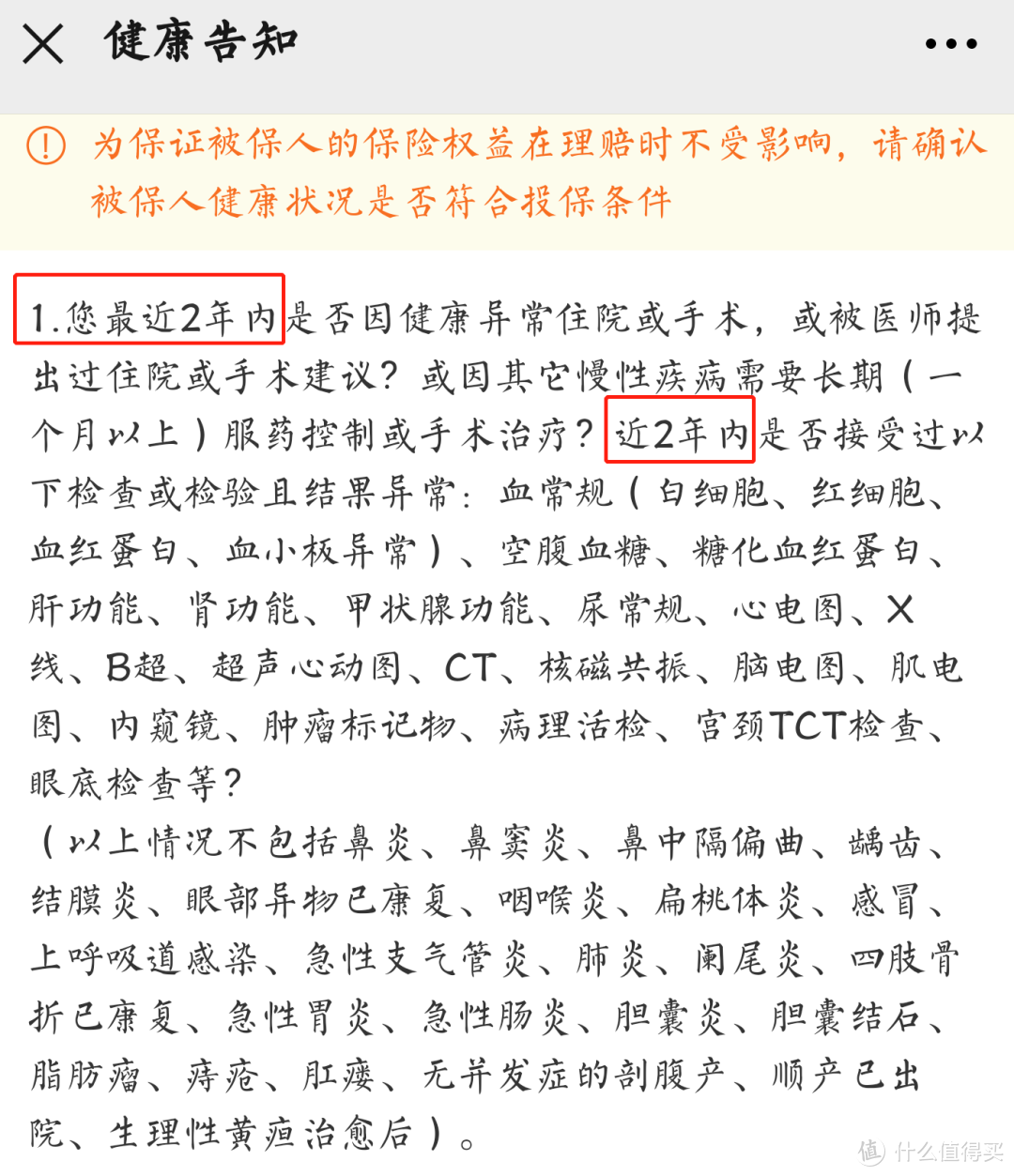

以达尔文3号的健康告知为例:

第一条问的是近两年的检查、住院或手术问题。

“您最近2年内是否因健康异常住院或手术,或被医师提出过住院或手术建议?”“近2年内是否接受过以下检查或检验且结果异常”

所以你只要回答2年内是否有相关病史,如果超过2年这项就可以答“否”。

再比如第二条问的是近6个月内,有没有反复头晕、咯血、胸闷等。

如果超过6个月有这些症状,就不用告知。

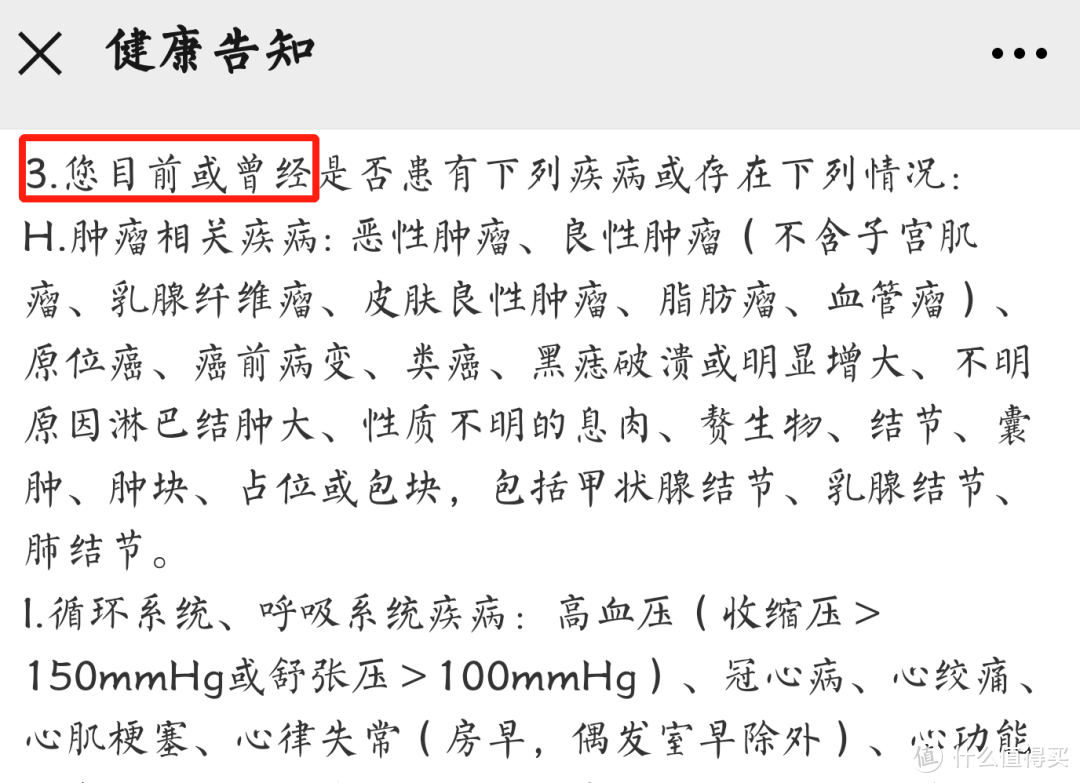

肿瘤相关的疾病会严格很多,问的是目前或曾经。

也就是说有里面提到的情况,就算过去了十几年、几十年都要如实告知。

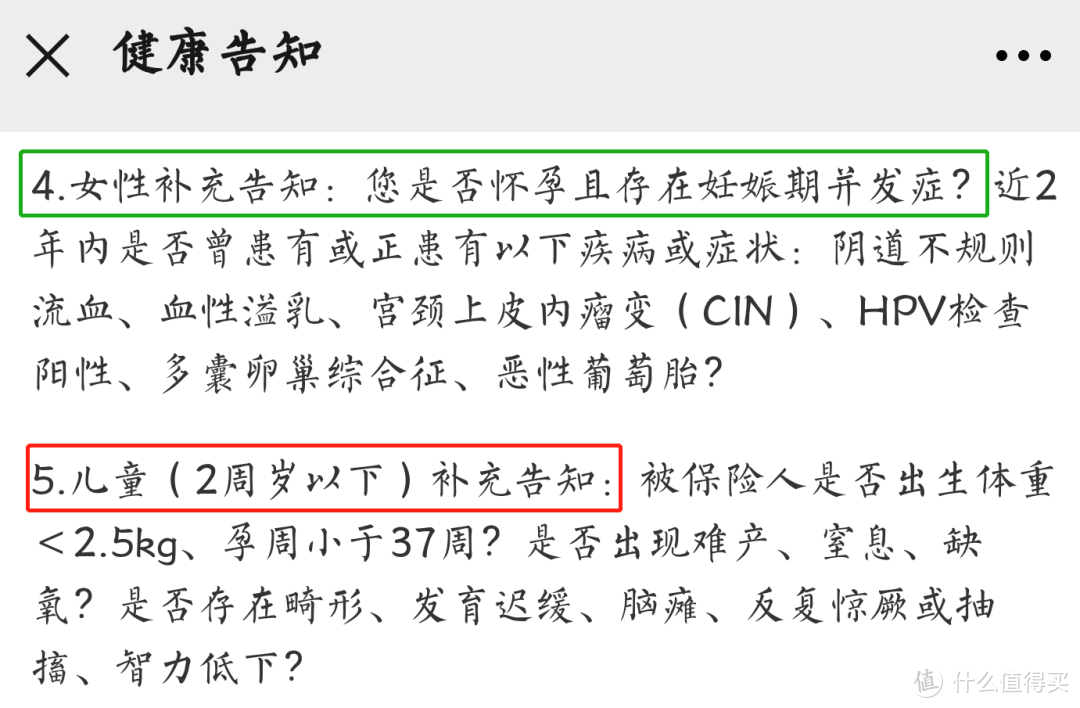

2周岁以下的宝宝一般还会问到,有没有早产、难产、体重过轻。

女性朋友会被问到是否怀孕,以及妊娠期的并发症。

也有朋友不确定自己是否患有健康告知上的疾病,问要不要先去做个体检。

当然是不需要专门去做体检。

刚刚我也说了,健康告知是以体检报告、医院就诊、医保卡买药就医等为准。

本来能投保的,万一体检出血压偏高、结节等小毛病,也可能影响投保。

3 如果不知道自己的健康状况是否符合健康告知,我们也可以用智能核保和人工预核保这两种方法来探探路。

1、智能核保

线下核保需要提交资料,如果被拒保还会留下记录。

智能核保的好处是,不会留下记录,操作也方便。

现在大多数线上产品都支持智能核保,只需要在手机上跟着提示操作,一两分钟就能知道核保结果。

很多新来的朋友不知道智能核保在哪里,我继续以达尔文3号为例,带着大家看看。

点投保,进入健康告知:

如果身体健康,没有相关疾病史,就能点确认无以上问题,直接能投保。

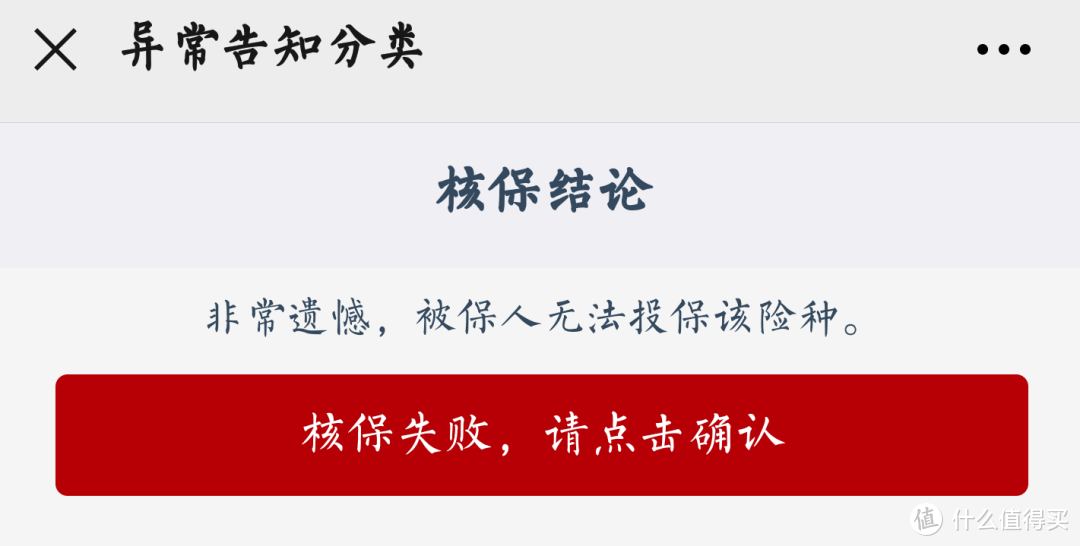

如果有健康问卷里提到的疾病,点有部分问题,就进入了智能核保。

身体有些小毛病不知道能不能投保的朋友,智能核保很方便。

2、人工预核保

当然智能核保的问题多,专业性强,如果你智能核保不通过或是有其他疑问,也可以先在线上做个人工预核保。

我们的“预约顾问”,就属于人工预核保。

先填写资料预约,预约成功后顾问会联系你解答疑问。

人工预核保≠人工核保,你的资料并没有提交给保险公司走核保流程,也不会留下记录。

4 投保的过程中,健康告知一定要认真做。

至于两年不可抗辩,它的前提是如实告知,你没有故意隐瞒才有用。

这个条款对我们是有利的,但不是允许你带病投保。

如果你故意隐瞒,甚至欺诈骗保,两年不可抗辩条款也没用。

那些建议不告知的业务员,要远离。

这是对自己都不负责,也是对你的不负责,行业名声就是这样一点点搞臭的。

我们配置保险是为了防范风险,选适合自己,性价比高的,别想着用带病投保或骗保占保险公司的便宜。

好了,健康告知的问题今天就先聊到这。

关注二姐,每天进步一点点,为你科普保障生活~