21

10

相互宝分摊金暴涨177倍,是时候退出了?

2021-01-15 15:08:25

300点赞

1278收藏

578评论

去年年底,相互宝发生了一起拒赔事件,并在持续地发酵。

56 岁的张大爷,买菜突发急性心梗,抢救无效去世。家人找相互宝理赔,结果被拒赔……

随后,相互宝 2020 年度分摊金公布,比刚上线时足足上涨了 7 倍。相互宝的舆论接二连三,3 个月内用户人数直接骤减了 300 万。

相互宝这么坑,是不是该退出了?理赔纠纷,又该如何维权?希望大家别跟风,听我们说完,你再决定。

主要内容如下:

相互宝分摊金,会一直涨吗?

分摊金越来越高,要退出吗?

拿不到互助金,如何维权?

一、相互宝2020年分摊91块,算高吗?

相互宝成立于 2018 年,背靠支付宝这颗大树,不到 1 年用户数就突破了 1 亿,当年的相互宝风光无限!

但有人说,相互宝现在开始割韭菜了。最初 0.03 元的分摊金,已经涨了几百倍!

1、这两年,到底涨了多少?

相互宝有 4 个互助计划,其中用户人群最广的是 大病互助 和 老年防癌计划。

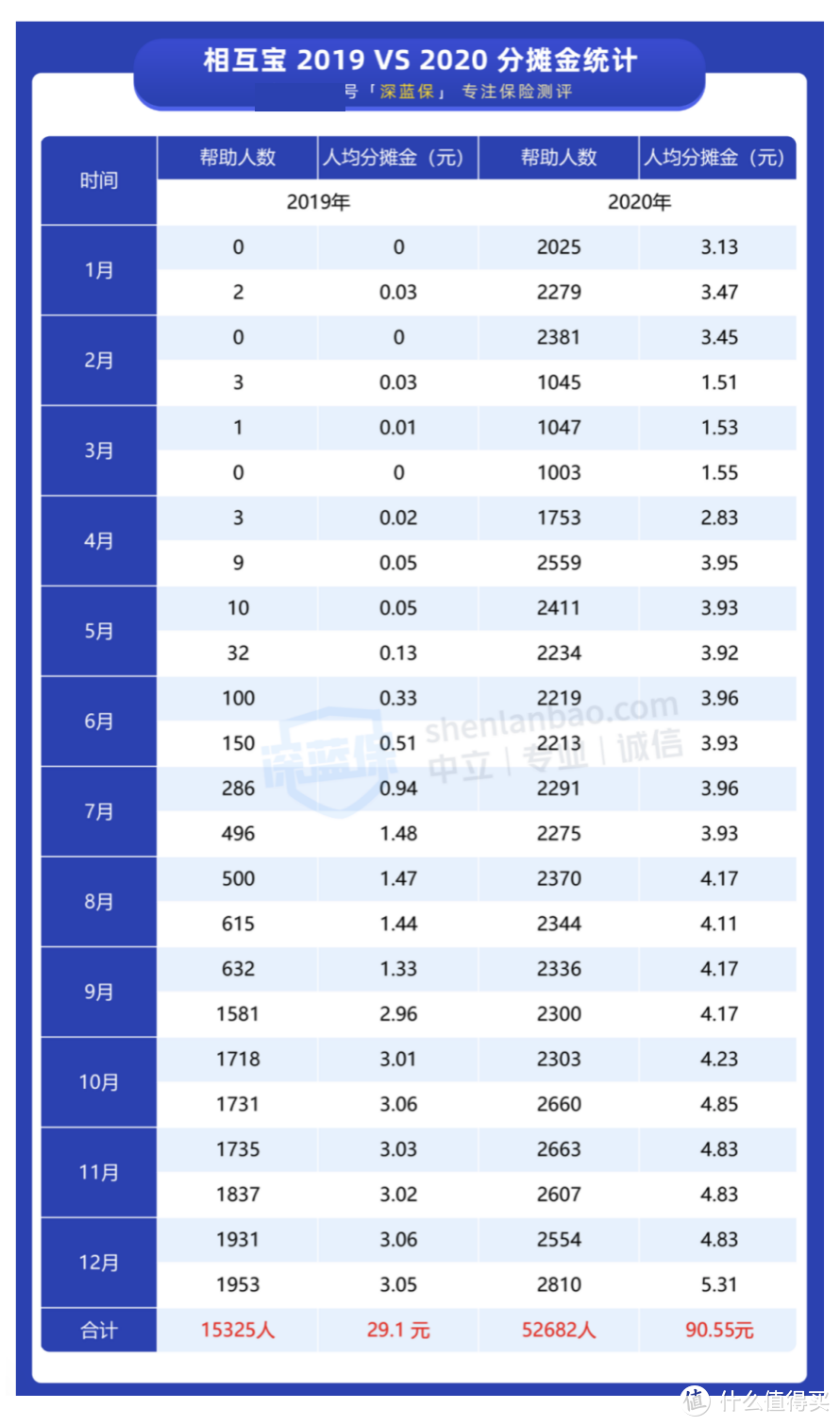

我们首先来看看相互宝(大病互助计划) 2019 年和 2020 年分摊金的对比:

可以看到,分摊额是呈上升趋势的,2019 年的总分摊额只有 29 块,2020 年整整涨了 3 倍多。

乍一看,这涨得是有点厉害呀!但其实这个费用真不算高。

相互宝(大病互助)主要保大病,得了约定的重疾就能赔一笔钱。虽然 相互宝并不是保险,但跟它最像、价格最接近的是 1 年期重疾险。

我们拿支付宝的 健康福(保 1 年)做个比较:

同样是 30 万保额, 0 - 39 岁买健康福要几百块;而 40 - 59 岁的人群买 10 万保额却要一两千。

相比之下,一年 90 块的相互宝真的不贵了。

我们再来看看老年防癌计划,这个计划相当于一个防癌险,得了癌症直接赔 5 - 10 万。

老年防癌计划 2020 年总分摊金额 414 元,贵吗?我们以一款一年期的防癌险:中国人寿父母防癌险为例:

60 岁的老大爷,买 10 万保额,年保费 661 元。但这款只能保特定部位的癌症。

相比较之下,相互宝比保险真的便宜很多!

但是,相互宝不能替代保险,如果你还没任何保障,建议优先考虑商业保险。

2、相互宝分摊金,会一直涨吗?

从 2019 年 7 月开始,分摊金开始直线上升。面对这种情况,不少朋友开始怀疑,相互宝已经

开始割韭菜了?

其实分摊金之所以上涨,主要是因为:

用户增多:在发病率不变的情况下,参与的人数越多,生病的人就会越多,分摊金额自然也会上升。

过了等待期:相互宝有 3 个月等待期,在此期间内生病是不能赔的。而最近分摊金上涨,是因为很多人过了等待期开始赔付了。

不过,大家也不必担心分摊金会一直上涨。

根据统计来看,0 - 40 岁发生 25 种重大疾病的概率大概是 3%。一旦生病,赔付 30 万,加上相互宝的 8% 的管理费,按 40 年每年 12 个月分摊。

可以估算出,每个月的分摊金差不多在 20 元左右,一个月两期,也就是每期不会超过 10 元,一年最多在 240 块左右。

因此,只要相互宝用户人数足够多,保持动态稳定,那么分摊额就不会出现大幅度的涨跌。

二、相互宝还靠谱吗?要不要退出?

随着相互宝分摊金不断上升,拒赔案件又层出不穷。那么,相互宝还靠谱吗?到底要不要退出?

1、加入了相互宝,要退出吗?

关于要不要退出相互宝,我们调研了一些朋友,主要有 3 种声音:

不退出:保险本来就买了,相互宝也就一杯奶茶的钱,少喝一杯当积德行善助人为乐,万一发生不幸还有一笔互助金。

退出:费用越来越高,这涨幅太吓人了!买了也不一定能赔,还不如正经买份保险,果断退了!

纠结中:现在还拿不定主意,先观察一段时间吧……

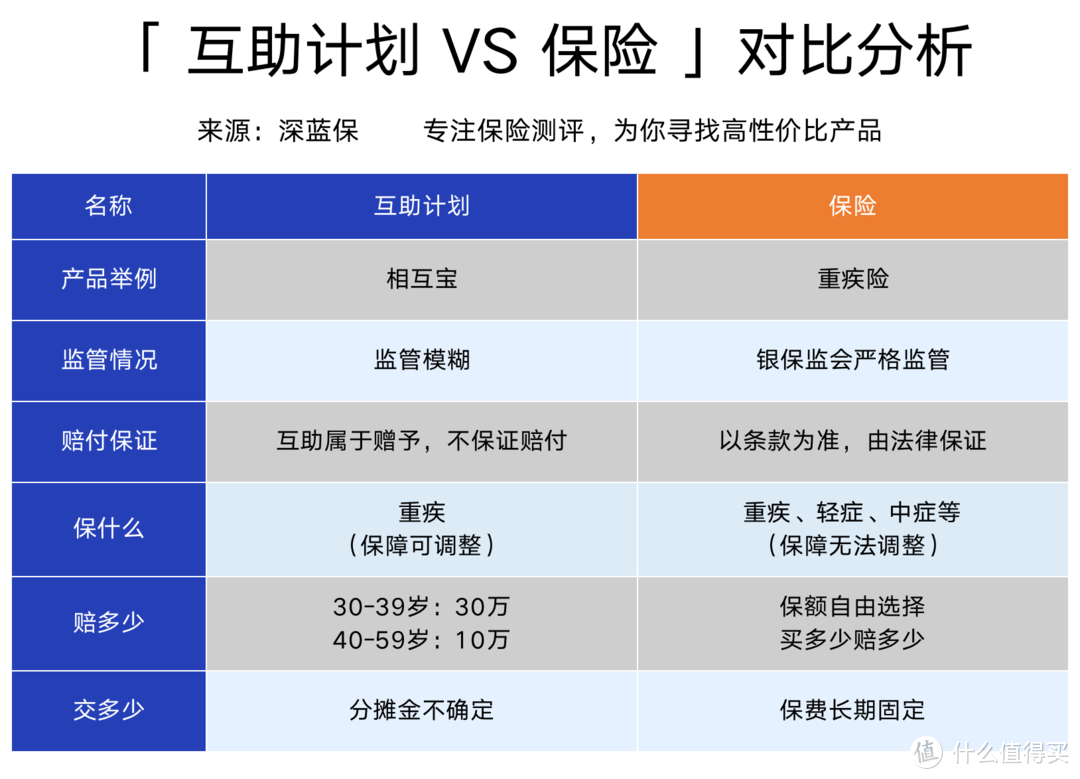

虽然相互宝并不完美,跟保险相比的确很多的不确定性:

直接说结论:

如果你经济比较紧张,暂时买不起商业保险,或者是老人家,很难买保险,建议先不要退出相互宝。

毕竟一年几十块就能获得最高 30 万的赔付,是商业保险给不了的。要是生病住院,你至少还有一笔救命钱,不至于裸奔,倾家荡产……

如果你还担心相互宝理赔没有保障,这点你也可以放宽心。从以往的拒赔案件来看,大部分是由于用户没有符合健康告知导致的拒赔。

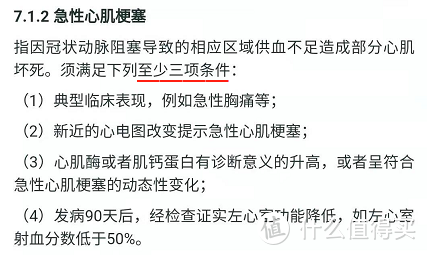

比如:11 月 21 日,56 岁的张大爷买菜突发急性心梗,经抢救无效去世。家人去申请相互宝理赔,却遭到拒绝。人都没了,相互宝都不赔?这拒赔合理吗?

对于急性心梗,相互宝条款的要求是必须满足以下至少 3 个条件才能赔:

而张大爷并不符合理赔条件,被拒赔也是有理有据,并不是相互宝故意刁难。

因此,如果相互宝就是你全部的保障,市面上也找不到第二个更好的互助计划了,建议你别轻易退出。

当然,如果你已经有了 重疾险、医疗险、意外险 和 寿险,保障很充足,退不退也无所谓。

2、想加入相互宝,要注意这点!

如果你想加入相互宝,一定要注意健康告知,不然很可能被拒赔。

相互宝成立至今,共更新了 3 版健康告知。不仅要求加入时要符合健康告知,而且理赔时也要符合最新的健康告知。

如果你买的是保险,健康要求是不会变的,只要投保时符合,后期理赔就完全没问题。

这也太可怕了吧!能不能理赔完全靠运气?相互宝自己说了算?

大家先别急!其实健康告知更改了 3 次,并没有变严格,反而越来越人性化。

它主要优化了一些疾病的解释,普通人更容易理解。部分疾病审核也更宽松,让更多人可以加入。

比如以前只有部分乙肝患者能加入,现在甲肝、丙肝、戊肝都有机会加入。

无论如何,如果你想加入相互宝,一定要认真看健康告知,不要给以后的理赔埋坑。

三、相互宝理赔,遇到纠纷怎么办?

相互宝本身并不是保险,而是一个互助计划。

每个月最多也就几块钱,很多人加入时并不在意健康告知,甚至不知道有健康告知这回事,导致发生不少理赔纠纷。

那么,出险后我们怎么申请理赔?万一被拒赔后应该如何维权?

1、出险,如何申请理赔?

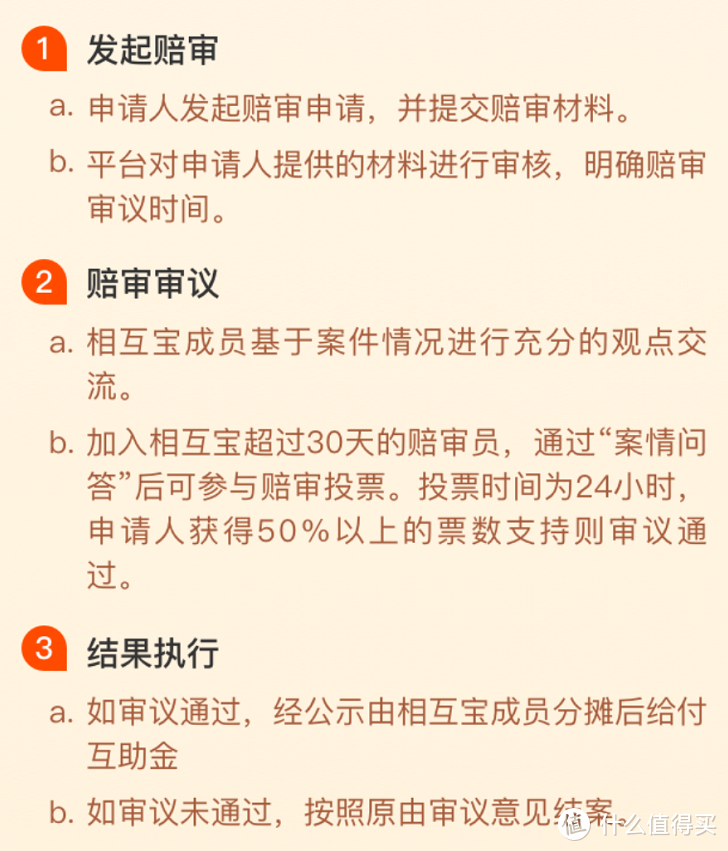

万一出险,大家最关心的还是如何申请理赔?相互宝的理赔流程如下:

申请理赔:出院后准备好病历、出院小结、检查报告等材料,进入相互宝,点击“我的互助”→“互助计划详情”→“申领互助金”,填写信息发起申请。

审核调查:相互宝会有调查员进行实地走访或面访。

公示:审核通过后,在每个月 7 号、21 号公示。

分摊打款:在分摊日后的 7 天内完成理赔打款。

从 “申请理赔” 到 “分摊打款”,具体需要多久,并没有确切的数据披露。

不过可以确定的是,其中“公示”就需要 7 天,还不包括前面提交材料、调查的时间,如果在调查环节出现问题,时间还会更长。

而保险跟相互宝不同的是,《保险法》对理赔时间有明确的规定:

报案后,赔或不赔,保险公司必须在 30 天内给出结论,如果符合理赔条件,必须要在 10 天内完成赔款。

如果你在理赔方面有其他不明白的地方,也可以拨打 95188 咨询。

2、遇到理赔纠纷,如何维权?

如果申请理赔遭到拒赔,自己存在异议的,可以启用 赔审团机制。

相互宝赔审团目前由 276 万赔审员组成,在案件有争议时通过投票的方式确定是否给与理赔。赔审团的审理流程是这样的:

显而易见,最后 能不能赔主要掌握在赔审团的手里,他们的一票甚至关乎着被保人的生命,那它到底靠谱吗?

我们先来看看赔审团的加入条件:

年满18岁

已经加入相互宝

未曾有损害相互宝成员利益的行为

通过赔审人员资格考试

遵守《相互宝陪审团业务规则》

可以看到,要成为赔审员并不难!所谓的资格考试总共 6 道题,主要是问一些关于相互宝加入、给付规则以及对赔审员道德等的询问。

即便你对医学、保险、法律都不了解,只要考试通过后就可以成为赔审团的一员,没考过还可以重复考,门槛非常低。

所以从这点来看,最终能否得到赔偿,难免会有“拍脑袋”的成分。赔审团机制确实还有待完善,也给相互宝多点耐心吧。

但大家也不要担心,只要你加入时符合健康告知,且达到理赔条件,一般都不会出现拒赔的情况。

四、写在最后

说实话,相互宝从一开始出现,我们就由衷感动高兴。因为正是有了相互宝,才唤起了更多老百姓对保险的关注!

相互宝这一路走来,虽然一直非议不断,但我们不能否认它功大于过。

两年以来,相互宝一共救助了 88866 人,募集了 129 亿互助金,的确帮了不少人。

但是,千万别把它当做唯一的救命稻草,搭配保险才能使你的保障更牢固。

如果我的测评能帮到你,记得关注我,也可以把文章转发给有需要的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

注册都七年了换个名

校验提示文案

向北之风

校验提示文案

sea夕

校验提示文案

云岫君

校验提示文案

玉面小飞侠

校验提示文案

等_等等_等等等

校验提示文案

放开那位萝莉

校验提示文案

晴天andy

校验提示文案

值友6079036014

校验提示文案

值友3129769969

校验提示文案

欢笑蕾

校验提示文案

梅川弤酷

校验提示文案

小确幸纯天然

校验提示文案

wang拾叁

校验提示文案

值友5659450569

校验提示文案

王股神

校验提示文案

贫院长

校验提示文案

無先生

校验提示文案

在路上思考

校验提示文案

muscel

校验提示文案

eugene512

校验提示文案

值友3397749462

校验提示文案

草莓波波冰

校验提示文案

清枫桥夜伯

校验提示文案

周三

校验提示文案

值友6425851216

校验提示文案

爱剁手的老阿姨

校验提示文案

凛冬将至001

校验提示文案

splendortan

校验提示文案

Fang_Duo

校验提示文案

一夜秋风一夜雪

校验提示文案

karlking885

校验提示文案

大头象

校验提示文案

三四浪二代

校验提示文案

Inactive

自己真缺这包烟钱?

能帮助别人也算是功德了

校验提示文案

SAITAMA小狼狗

校验提示文案

乾乾陀

校验提示文案

aitedelin

校验提示文案

只选贵滴

校验提示文案

我就是那么美啊

校验提示文案