232

134

重度恶性肿瘤最高赔360%基本保额!信泰超级玛丽4号上线!

2021-03-18 22:07:05

6点赞

5收藏

2评论

明星重疾险超级玛丽系列最新成员,也是新规落地后超级玛丽系列的首款新定义重疾,超级玛丽4号正式上线了!

2月以来,新定义重疾陆续上线,但有了解过的人会发现,整体走出两拨队形,要么稳定价格减少责任,要么保障升级价格飙升。这也让很多人对明星重疾超级玛丽多了一些期待!

可以放心的是,此次超级玛丽4号整体依然延续了3号的超高性价比,同时还与时俱进,在越来越高发的恶性肿瘤保障方面有新的突破,可谓继承原有优势,重点更加突出。

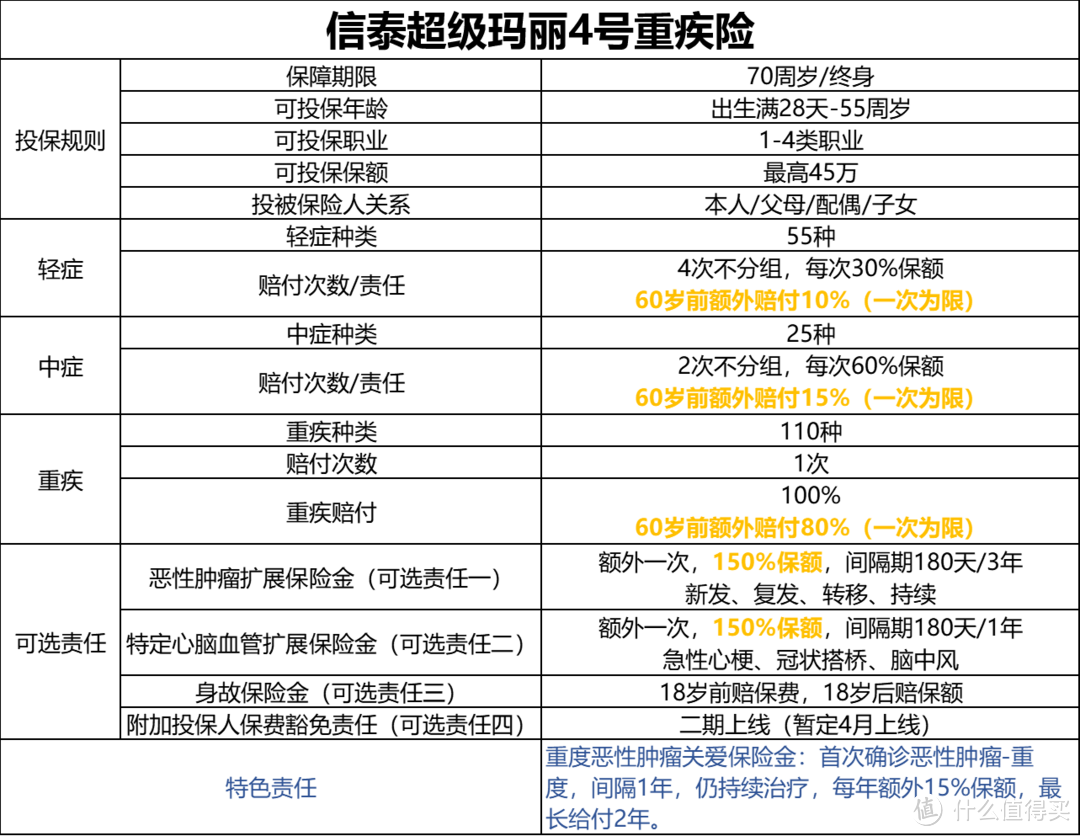

一、保190种疾病,60岁前保障加码:

110种重疾,60岁前首次确诊最高赔付180%!几乎相当于重疾双倍保额赔付,保障给力!

25种中症,60岁前首次确诊最高赔付75%!还能不分组无间隔再赔60%,每种中症赔付一次,累计最高可赔135%保额。

55种轻症,60岁前首次确诊最高赔付40%!也能不分组无间隔再赔三次,每次30%保额,每种轻症赔付一次,累计最高可赔130%保额。

可以发现,主体疾病责任基本延续了超级玛丽3号的设定,只是轻症按监管新规,调整为30%,但首次还是额外增加10%,且赔付达4次,可以说重中轻症赔付比例和次数在单次重疾种依然处于市场第一梯队。

二、高发重疾二次赔可选,赔付比例领先

此次依然有恶性肿瘤二次赔和心脑血管疾病二次赔这两个附加责任可选,分别额外赔150%保额。

首次罹患其他重疾后再次确诊恶性肿瘤-重度,二次赔付需间隔期180天。

首次确诊恶性肿瘤-重度疾病,新发、复发、转移、持续恶性肿瘤-重度疾病,二次赔付需间隔期3年。

首次罹患其他重疾后再次确诊心脑血管疾病,二次赔需间隔期180天。

首次罹患心脑血管疾病,新发、复发、转移、持续心脑血管疾病,二次赔付间隔期1年 。

以上责任与之前没有变化,但心脑血管疾病名称随新规有一点调整,变为:重度脑中风后遗症、冠状动脉搭桥术及较重急性心肌梗死。

这两项附加责任目前几乎是重疾险的标配,但一般赔付比例120%,而信泰超级玛丽4号依然延续了超高的150%保额赔付,处于在售新定义重疾中的领队位置。

根据国家癌症中心公布的最新数据,白血病是儿童高发重疾第一名,而乳腺癌也成为全球最高发的重疾,所以在恶性肿瘤日趋高发的大背景下,还能保持如此高的赔付比例,非常给力!

建议成人儿童尽量附加恶性肿瘤扩展保险金。

而心脑血管疾病主要在男性群体高发,建议男性在购买时附加心脑血管疾病扩展保险金。

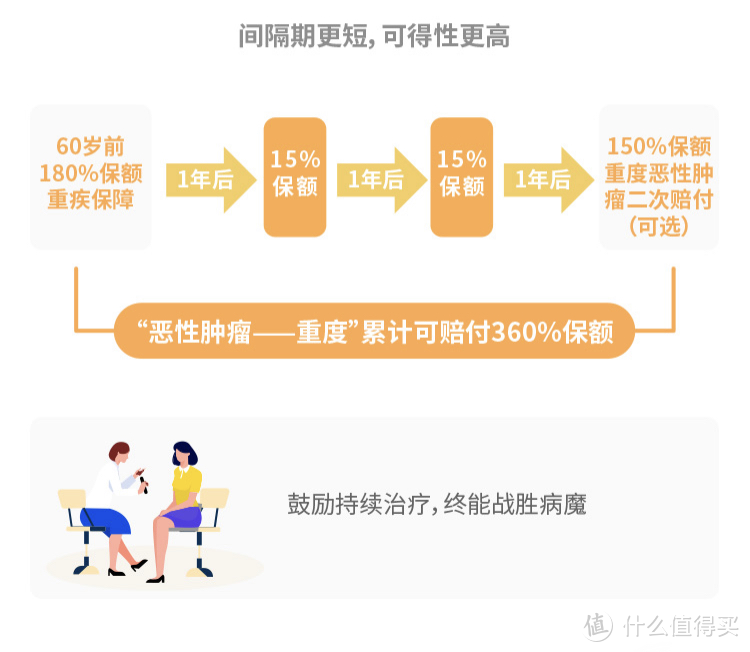

三、重度恶性肿瘤最高赔360%保额

此次超级玛丽4号还有一个不同以往的亮点,新增了特色责任:重度恶性肿瘤关爱保险金。

首次罹患恶性肿瘤-重度,持续治疗1年,即可额外赔付15%保额,再治疗一年又可额外赔付15%保额,累计最高赔付30%保额。

这个关爱金是自带责任,相较恶性肿瘤扩展保险金间隔期更短,可得性更高,鼓励恶性肿瘤患者持续治疗。可以发现,有了这个关爱金之后,超级玛丽4号基础责任在高发的恶性肿瘤这块的保障就高达210%保额,重疾赔付比例再次刷新历史!

假如被保人还很有远见的附加了恶性肿瘤扩张保险金,那么:

首次罹患恶性肿瘤-重度疾病,且在保单前60年,可获得180%保额的赔付;

持续治疗的第二年第三年,又可以累计获得30%的关爱保险金;

3年后恶性肿瘤-重度疾病新发、复发、转移、持续治疗,又可获得150%保额的恶性肿瘤扩展保险金;

合计恶性肿瘤-重度疾病赔付高达360%保额!

用一份重疾险,在最高发的恶性肿瘤-重度疾病上,获得将近4倍保额的赔付!没有眼花缭乱的噱头,就是集中火力办大事!玛丽4号这波升级,可谓诚意满满!

四、价格依然具有竞争力

说到新定义,绕不开大家对价格的关注,旧定义已成过去,新定义重疾还是要放在当前的维度来看。

此次玛丽4号依然有70岁跟终身两个版本,且身故和投保人豁免责任都是灵活添加的(投保人豁免责任将在4月上线),以30岁保30万保额交30年为例,来看看不同责任组合下的价格:

70岁不加身故版还保持在3千多元的水平,如果是女性更是只需要2958元!目前新定义重疾有70岁版本的基本都会绑定身故,玛丽4号还是把这项实惠留给了消费者,预算有限的人群强烈推荐!

基础责任不带身故保至终身版,也在4千元的区间,如果罹患重疾就有54万的赔付,覆盖了大部分重疾的治疗费用,追求性价比的首次保障人群不要错过!

即使是终身版附加两个扩展责任及身故责任,最贵的男性每年也只要7095元/年,重度恶性肿瘤最高可赔付108万!累计赔付更是高达232.5万!超级玛丽依旧高能,能在业内获奖也是实至名归!

写在最后

基础责任赔付多达9次,累计最高可赔付475%保额!高发疾病保障更突出,还有绿通服务。虽然此次保额有所下降,最高45万,但玛丽4号整体保障依然非常优秀,极具性价比,在目前的新定义重疾中绝对是一个好的选择!

金华大帅哥

校验提示文案

金华大帅哥

校验提示文案