8

61

保前症的百惠保,并没有那么神

2020-05-22 19:17:47

0点赞

3收藏

0评论

最近新出了一款比较特别的重疾险——百年人寿百惠保,特别之处在于:它附带“前症保障”。

重疾、轻症、中症我们已经耳熟能详,前症又是什么新鲜玩意儿?用处大吗?

今天,远虑君就来帮大家测评一下这款产品,看看保障怎么样,值不值得买?

一、百年人寿百惠保,保障怎么样?

如上图,百惠保的产品结构为:

必选责任:重疾多次赔付+中症多次赔付+轻症多次赔付+前症+癌症2次赔+被保人豁免;可选责任:身故+心脑血管2次赔+投保人豁免。

我们依次来分析一下。

1、前症保障

百惠保区别于其他产品的特殊之处就在于前症保障,很多朋友都比较好奇这一点,前症,到底保的是什么?有用吗?

所谓前症,简单说就是比轻症还要轻的疾病。

通常,重疾都不是一天就形成的,在发生前会有一些前兆或病症。对于这些病症及时发现、及时治疗,就可以阻断或大大延缓病程发展。

所以这一责任,实际是降低了重疾险的理赔门槛、扩大了保障范围,让大家在疾病早期就能获得一笔赔付,用于治疗。

百惠保的前症,保障12种疾病,赔付15%保额,最多赔付1次。具体涵盖的病种如下图:

远虑君将这些前症与对应的轻、中、重症放一块儿做了个比较。

可以看到,像肺结节、萎缩性胃炎伴肠上皮化生、乳腺导管上皮非典型增生等,都是非常高发的疾病,若是不加以治疗,很容易发生癌变。

所以前症保障本身是很有意义的。

另外,百惠保的被保险人豁免中,也包含了前症豁免。若是因以上疾病获得赔偿,后续保费就不用交了,而保险合同依然有效。

不过,细心的朋友可能也发现了:上图中满屏都是“手术”二字。百惠保条款中对于前症的理赔条件比较苛刻,想获赔也没那么容易,这便使这份保障的实用性大打折扣。

前症所包含的疾病,通常在临床上会采取药物治疗和观察,而不是直接手术。

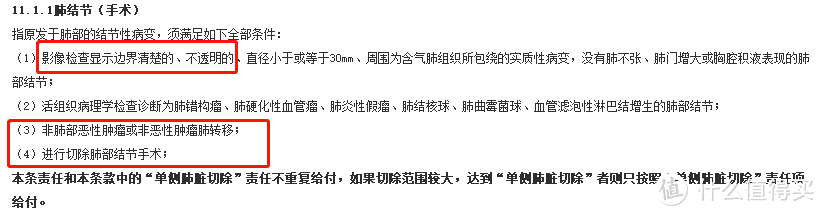

比如肺结节,条款中的理赔条件如下:

要知道,90%体检出的肺结节,医生的建议都是定期复查,如果1-2年,肺结节大小无变化,则可认为是良性结节,不需要手术,后续持续定期复查就可以了。

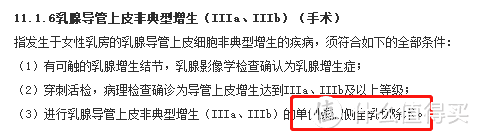

再来看看乳腺导管上皮非典型增生(IIIa、IIIb):

在未达到乳腺癌的情况下,要求进行单侧或双侧全乳切除才可赔付,可以说是相当苛刻了。你会愿意为了15%的保额选择这样的治疗方式吗?

综上,“前症”的理念是很好的,创新性十足,只是理赔条件太过严格,导致整体实用性差强人意。

2、基础保障

① 重疾保障

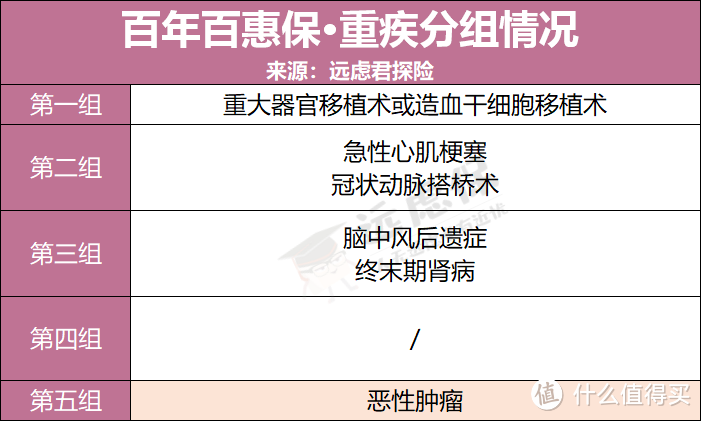

100种重疾,分5组赔5次,每次赔付100%保额,60岁前额外赔付60%保额,赔付间隔期180天。

先看看高发重疾的分组情况:

恶性肿瘤单独分一组,其他高发重疾分散在另外3组,还不错。

② 轻、中症保障

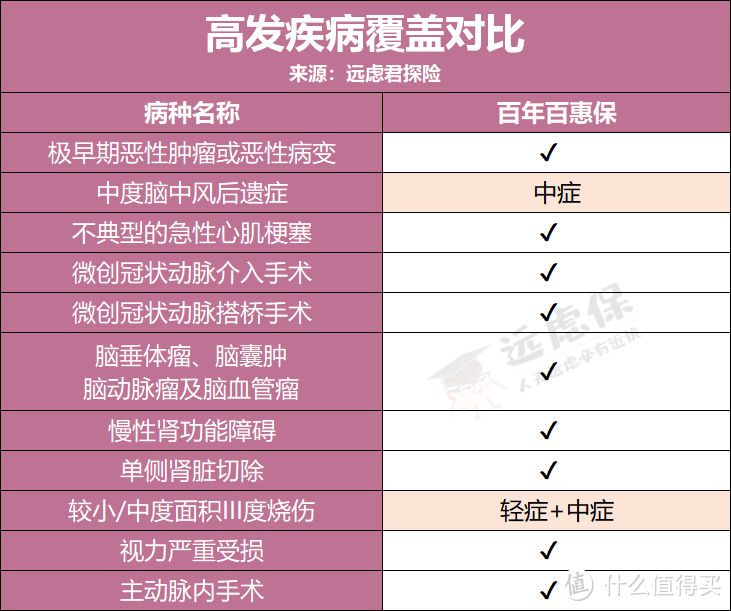

轻症:48种轻症,赔3次,依次赔付40%、45%、50%保额;中症:25种中症,赔2次,每次赔付60%保额。

赔付比例都很高,高发疾病的覆盖情况如上图所示,也非常全面。

③ 癌症二次赔

如今癌症二次赔在重疾险里已经非常常见了,我们也专门聊过,由于癌症具有较高的复发风险,所以对于预算充足的朋友,远虑君也比较建议大家在选择产品时添加这一责任。只是主流重疾险通常将这一项作为可选项,让大家根据预算灵活添加。而百惠保的癌症二次赔是与主险相捆绑的,在价格上自然也要贵上一些。

如果你对保障要求较高,想一次性配置到位,那么这一点倒也不影响。但如果你预算有限,想尽可能节约保费做高主险的保额,那么这种捆绑可能就不太适合你。

关于这项责任的赔付条件:如果首次患重疾为癌症,3年后癌症复发、新发、转移或持续,可以再赔付120%保额。

条件合理,赔付比例也是一个比较高的水平。

3、可选保障

重点说说身故责任和心脑血管二次赔。

① 身故责任

如果保终身:可自由选择是否添加身故保障;如果保至70岁:身故责任是强制捆绑的。

并且,缴费期限和被保人年龄也有一定联系,30年的缴费期可不是人人都能选的:保至70岁需要年龄不超过25岁,保终身则需要不超过35岁。

所以,买保险,还是得趁早,各种各样的限制会更少一些。

② 心脑血管二次赔

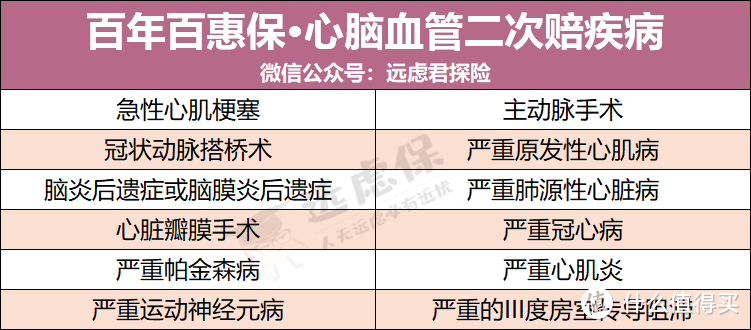

百惠保的心脑血管二次赔,保障的疾病种类非常多,一共有如下12种:

可以看到,不少高发重疾都包含在内,例如急性心肌梗塞、主动脉手术、严重心肌炎等。

赔付条件也很不错:如果首次重疾为以上这12种心脑血管特疾,1年后再次确诊发生该种疾病,可以再赔付120%保额。

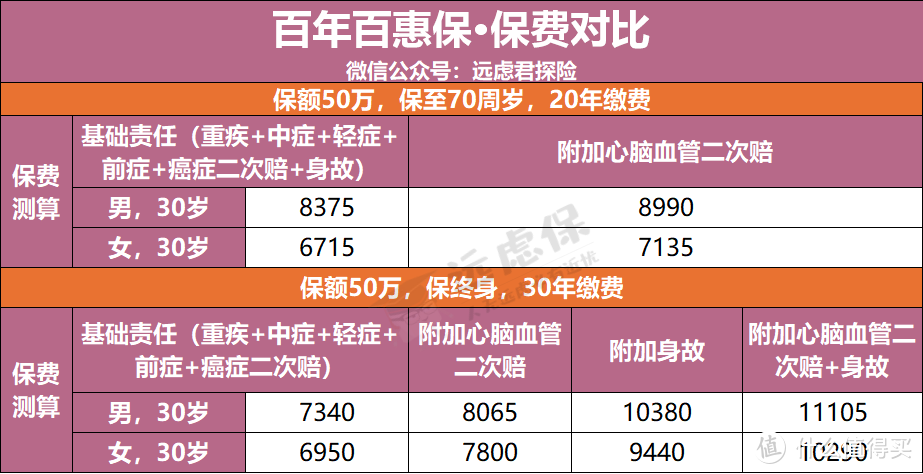

4、价格

由于百惠保的基础责任比较全面,所以价格自然也不低,加上各项可选责任,保费对比整理如下:

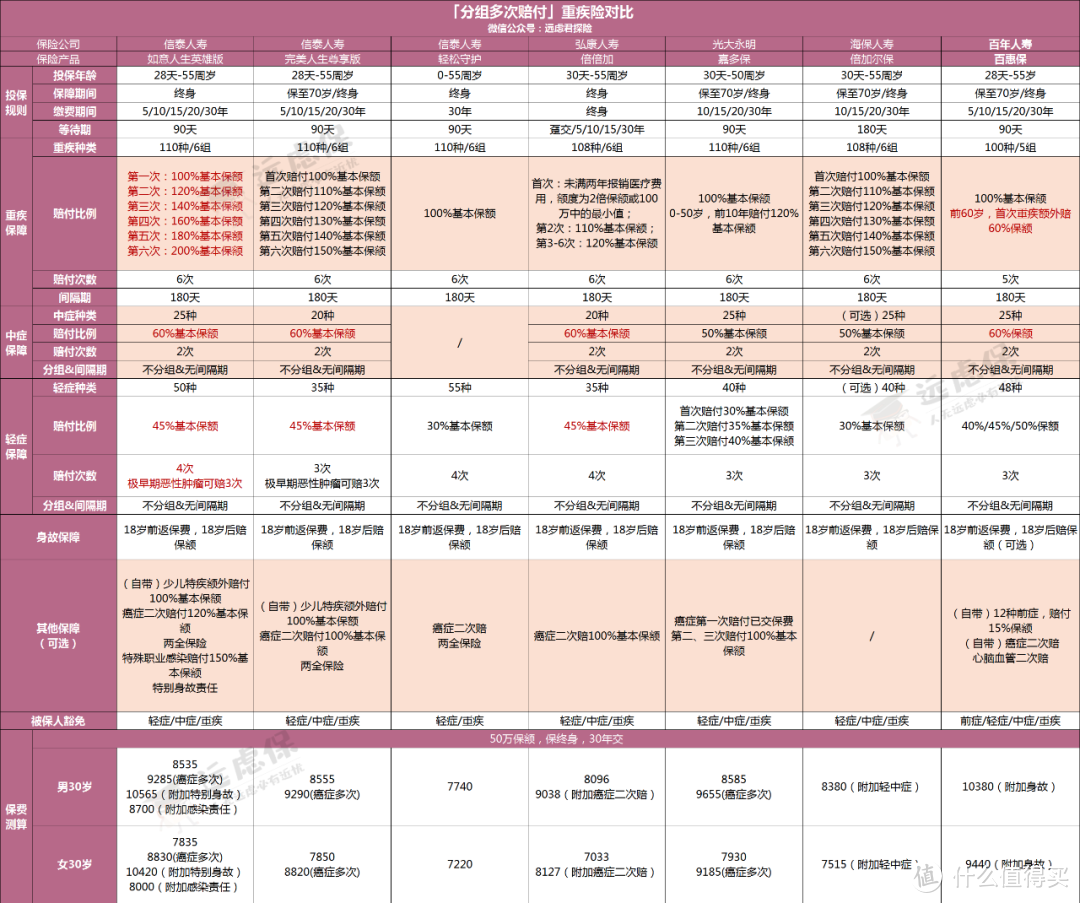

二、分组多次赔产品对比

百惠保是有亮点的,但优秀的重疾险产品实在太多,对比之下,是否还能保持优势?我们看看以下这7款产品:

百惠保

如意人生英雄版

完美人生尊享版

轻松守护

倍倍加

嘉多保

倍加尔保

直接说结论:

如果追求保障全面:首选如意人生英雄版和完美人生守护尊享版,整体保障都很不错全面,轻中症赔付比例高,极早期恶性肿瘤可赔3次。其中完美人生守护尊享版选择保至70岁性价比极高,而如意人生英雄版重症赔付力度更强,附加责任也更有优势;

如果希望保障灵活:可以考虑倍加尔保,轻症、中症可以根据需要进行搭配,保障期限可以选择保至70岁或终身,比较灵活,进一步降低费率;

如果看中癌症二次赔:可以考虑如意人生英雄版和百惠保,癌症二次赔付比例高达120%,属于市场领先水平;

如果看中重疾额外赔或是前症保障:可以考虑百惠保,重疾最高可获赔160%保额,且覆盖前症保障。

远虑君说

总的来说,百惠保的优势在于以下几点:

①重疾额外赔付比例高,60岁前额外60%保额;

②轻、中症赔付比例也都很高,更好的覆盖风险;

③含有前症保障,降低了理赔门槛,可以获得更多层次的赔付;

④癌症二次赔、心脑血管二次赔的条件比较优秀;

保障还是不错的,只是产品形态不够灵活,价格也偏贵,不如同类型的如意人生英雄版和完美人生守护尊享版性价比高。

如果预算不多,建议大家还是优先考虑单次赔的消费型重疾险,如果预算充足,想要一次到位配置全面保障,不分组多次赔产品是更好的选择。