10

65

超级玛丽Max2.0,重疾险新王炸,但有3个坑!

2020-05-22 19:13:27

1点赞

9收藏

1评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

超级玛丽系列重疾险,一直比较受大众追捧,但随着超级玛丽2020Pro下架消费型选项后,超级玛丽家族就有点低迷。

这不,信泰人寿就将旗下超级玛丽Max2.0做了升级,即将推出超级玛丽Max2.0版本,据说性价比超群。

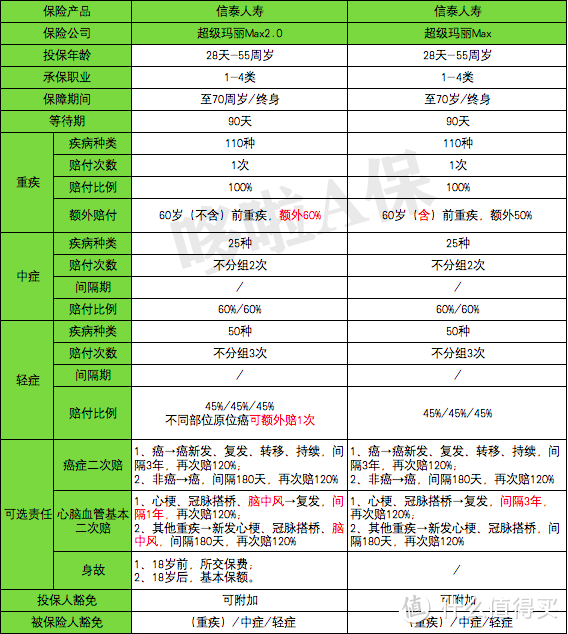

咱先来简单看看它的保障:

超级玛丽Max2.0保障如何

说人话:重疾赔1次、中症赔2次、轻症赔3次,可自由选择附加癌症二次赔付、心脑血管疾病二次赔付、身故责任。

亮点: 60岁(不含)前罹患,额外赔60%; 轻症、中症赔付比例高,不同部位原位癌可多赔1次;附加特定心脑血管疾病新增脑中风后遗症额外赔。

适合人群:选择消费型保至70岁或追求高性价比人群。

超级玛丽Max2.0,保障非常全面,但它有没有什么缺点呢?价格贵不贵?哆啦就来做个测评。

1、保障好吗,有什么优缺点?

2、货比三家,价格贵不贵?

3、公司靠谱吗?理赔好不好?

4、投保门槛高不高?我能买吗?

N1

保障好吗?有什么优缺点?

既然超级玛丽Max2.0版本是1.0版本的升级,那我们就来看看具体升级了哪些方面:

通过对比,我们来看看升级后的2.0版本有什么优点和坑:

1、超级玛丽Max2.0的优点

(1)重疾最高赔160%保额

较1.0版本,超级玛丽Max2.0重疾额外赔付比例更高,若60岁前罹患重疾,可1.6倍赔付。

举个例子:购买50万保额,若60岁前罹患重疾,可赔80万!

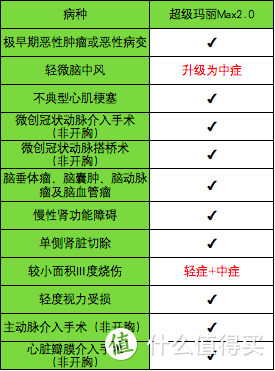

(2)高发轻症覆盖全面

因为包括癌症在内的前25种高发重疾属于行业规范,病种和理赔标准基本一模一样。

那衡量重疾险优劣的另一个关键指标,就是高发轻症是否保障全面。

来看看超级玛丽Max2.0对于高发轻症的保障:

可以看到,超级玛丽Max2.0轻症保障非常全面,其中不同部位原位癌可额外赔一次。

(3)轻症、中症赔付比例高

超级玛丽Max2.0轻症不分组赔3次,每次45%基本保额;中症不分组赔2次,每次60%基本保额。

这两项赔付比例,均属于市场*级水平,诚意十足。

(4)可附加3种心脑血管疾病额外赔120%

首次重疾为急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,1年后,复发这3种疾病,再次赔120%;

首次重疾不是急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,180天后,新发这3种疾病,再次赔120%。

超级玛丽Max2.0保3种心脑血管的复发,且间隔期仅为1年,较1.0版缩短了2年;

更重要的是,超级玛丽Max2.0新增了脑中风后遗症二次赔付,这已经不是较1.0版本的升级,而是在整个市场都属创新。

(5)身故责任可选

较1.0版本,超级玛丽Max2.0版本新增身故责任可选。

不附加则为消费型,保费更便宜;附加则为储蓄型。

可以根据自己需求选择,灵活性更好。

2、超级玛丽Max2.0的坑

(1)轻症原位癌额外赔付,要求前后2次所处器官不同,这无疑降低了2次理赔的概率。

(2)附加心脑血管疾病二次赔付,虽然保脑中风后遗症,但要求为与前次无关的新一次中风。

但根据大量临床医学经验及参考文献,心脑血管疾病复发概率要远高于新发概率。

显然,超级玛丽Max2.0在这一项表现了诚意,但“阉割”了责任。

(3)中度脑中风、轻症不典型心梗、微创冠脉搭桥理赔标准相对严格,但慢性肾功能障碍这个高发轻症理赔标准宽松很多。

N2

货比三家,贵不贵?

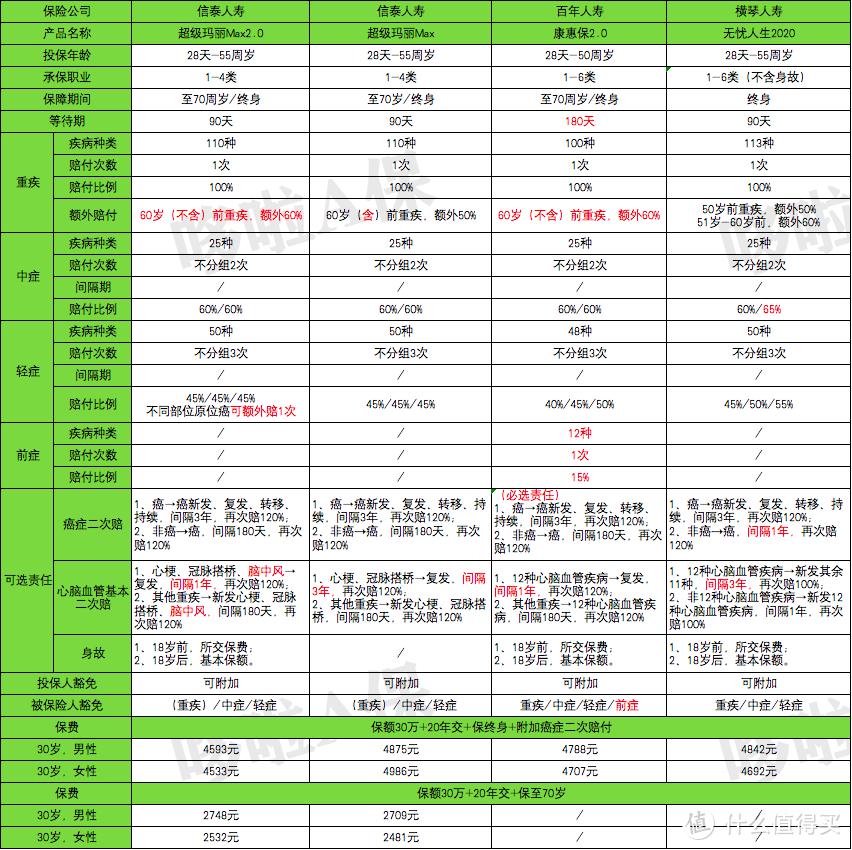

保障了解清楚了,下面就来比比价格,看看保障全面的同类型产品中,哪款最划算?

超级玛丽Max2.0【信泰人寿】

超级玛丽2020Max【信泰人寿】

康惠保2.0【百年人寿】

横琴无忧人生2020【横琴人寿】

(点击可查看大图)

直接说结论:

(1)在如下可投保城市:超级玛丽Max2.0

从保险责任来看,超级玛丽Max2.0非常全面,价格也很便宜。

保至70岁且不附加身故责任,虽然2.0版本比1.0版本贵50块左右,但超级玛丽Max2.0版本重疾额外赔付多10%、原位癌多赔1次,50元成本换此两项保障,还是值得!

保至终身且附加癌症二次赔付,超级玛丽Max费率要低于同类产品,但保险责任持平或更优。

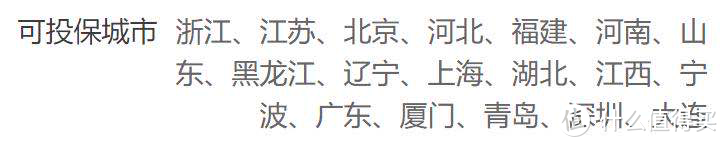

但信泰人寿对投保地区限制严格,只有户口所在地、工作地、常住地位于如下城市时,方可投购买。

↓↓↓

当然,理赔是全国通保通赔。比如哆啦目前在深圳,万一哪天回西北老家出险了,还是会正常理赔。

(2)不在可投保城市:康惠保2.0

相比之下,在附加癌症二次赔付之后,康惠保2.0性价比也非常高。

有前症保障,不仅能赔15%基本保额,而且能够豁免保费;轻症40%起赔,最多赔50%;中症每次赔60%;60岁(不含)前罹患重疾,额外赔60%基本保额。

综合来看,如果不在上述可投保城市人群,可考虑选择康惠保2.0。

产品测评:康惠保2.0版,超便宜,但有2个坑!

N3

保险公司靠谱吗?理赔好不好?

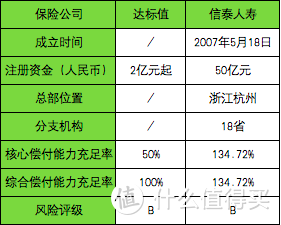

信泰人寿,成立也有13年历史了,总部位于浙江杭州。

从数据来看,三项关键指标:核心偿付能力充足率、综合偿付能力充足率、风险评级,都满足监管要求,偿付能力充足,说明信泰人寿公司运营状况良好,可以放心!

保险理赔和合同有关,和公司大小的关系并不紧密。

N4

哆啦建议

超级玛丽Max2.0,疾病赔付比例是目前市面上最优秀的,而且价格非常便宜。

但它的坑也是需要注意的,比如部分疾病理赔门槛稍高。

世界上没有完美的产品,符合自己需求的就是最适合自己的!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

njcheny

校验提示文案

njcheny

校验提示文案