130

78

好险管家:甲状腺结节怎么买保险?

2019-04-11 16:48:00

2点赞

16收藏

2评论

这两年,甲状腺这个字眼在保险业、医疗业的出现概率越来越高,

高到什么程度呢?一个在国宾体检中心工作的朋友和我说,一个规模超过百人的公司做年度体检,要是没查出一个半个甲状腺疾病都算稀罕事。

而这些甲状腺疾病中,以甲状腺结节为最多、最棘手。所以咱们今天来为甲状腺结节的患者解解忧,聊一聊甲状腺结节该怎么买保险。

说在前头

今天既然提到了甲状腺结节,那么甲状腺癌是个绕不过去的话题。

据2018年的保险行业理赔情况白皮书显示,多家公司的重疾出险报案中,甲状腺癌占据全性别前3位,如果是女性,那甲状腺癌可以说是稳居头把交椅。

(3家保险公司出险报案疾病排名)

甲状腺癌虽然高发,但他在医疗界又被戏称为“喜癌”,正所谓“如果人一辈子一定要患癌,那祝我喜患甲状腺癌。”

甲状腺癌的治愈率极高,虽然在恶性肿瘤面前用“治愈率”这个词显得我极不专业,但甲状腺癌的确是5年内生存率最高的一种,我国已经在95%以上,英美德等国甚至可以达到100%

不单单是生存率高,甲状腺癌的治疗过程还较为简单,治疗开销也较低。小管家之前说过,一般的重大疾病治疗开销在30万-50万不等,但如果患的甲状腺癌不是那么的特立独行,一般15万以下足够解决问题了。从开销来看,甲状腺癌算得上是顶着“重疾”外衣的轻症了。

于是呢,从很久之前就有消息称,甲状腺癌要被保监会移出重疾保障栏目。而在今年年初,这个消息更是甚嚣尘上,一度小管家都快信以为真了。但不论真假,不管这件事什么是否执行、什么时间执行,小管家想说3点:

第一,健康类险种的用途有且只有一个,那就是抵御风险,没有人会指着保险去赚钱。所以,如果有一天甲状腺癌真的被踢出了重疾保障范围,希望大家理性对待,因为这种疾病目前的风险指数真的“不达标”。

第二,甲状腺癌如果被踢出也并非坏事。按照目前甲状腺癌每年的报案率、赔付率来看,如果甲状腺癌被降格为轻症保障,重疾险的整体费率一定会再下一个台阶。这也就意味着会有更多的人能够了解保险,能够买得起保险。如果说放弃甲状腺癌能够提高国民保障率,那我觉得这事可行。

第三,如果你真的非常在乎甲状腺癌到底是不是重疾保障,那么建议你别再观望了,赶紧下手就对了。因为保险合同中的保障条款,在没有特殊说明的情况下是不能更改的,所以现在购买的重疾险产品不论将来甲状腺癌的处境如何,都会赔付100%保额。

因为这件事最近传的沸沸扬扬,所以我就借着这篇文章给大家谈谈我心里的想法。下面,咱们正式开始科普甲状腺结节怎么买保险。

什么是甲状腺结节

小管家在这里无意做医疗科普,我想从3方面给甲状腺结节做个保险方向的解读。

01)一定要明确结节等级

甲状腺结节影响买保险么?答案是影响的,特别是健康类险种。重疾险、医疗险都会有一定的限制。

所以说甲状腺结节购买大概率是要经过智能核保或者人工核保的。所以在核保前患者一定要明确甲状腺结节的等级:

0 级:信息不完整,需要重新评估

1 级:没有发现异常情况

2 级:基本是良性,每年复查即可

3 级:可能是良性,恶性风险小于 5%

4 级:疑似恶性,可能性 5%-85%

5 级:几乎确定为恶性,可能性大于 85%

6 级:已确定为恶性

这个等级对于乳腺结节、肺部结节的患者同样适用。

02)我的结节消失了,可以不告知么?

从某种角度来说,结节是无法人体自行消解的,只不过某些医生为了更简单清晰的和患者讲解病情,把一些陈旧性结节解释为了“结节消解”。

所以,这类朋友是万万不可以掉以轻心的,小管家也不建议有任何甲状腺结节病史的朋友直接投保。不管你有什么理由,也不管你的代理人和你说过什么。我都建议你和保险公司讲明病情,经过核保后承保,心里才能踏实。

同理,还有朋友咨询我,“我在A医院检查结节等级为3级,B医院是2级,我把哪份病历提交给保险公司呢?”

一句话,都提交。

03)核保结果是除外责任,还买保险么?

患了甲状腺结节,既然核保是必经之路,那么结果就一定有喜有忧。

如果是标体承保,那小管家恭喜你,但如果发生了除外承保,希望你也不必自暴自弃,更不要因此放弃保险。

第一,甲状腺结节最坏的结局是甲状腺癌,咱们上文说了这项疾病的治疗开销在15万上下,一般有医保的工薪家庭还是负担的起的。所以,甲状腺疾病被除外责任远远没到天塌了的地步。

第二,甲状腺只是人身体的一个很小的部分,为了这方面的不足而舍弃整体保障,实在太不明智。我们买保险,从来都不是有目的的去买,而是为了未知的隐患。

了解了以上几点,我们来看看甲状腺结节到底可以买什么保险产品。

甲状腺结节适用保险

一般来说,不论是线上还是线下的保险产品,甲状腺结节患者很少会被直接拒保,保险公司至少会给一个人工核保的机会。不过很多朋友嫌体检麻烦或担心留下核保记录。所以咱们今天来看看线上哪些产品是不需要人工核保可以直接智能核保通过的。

重疾险:

01)瑞泰人寿超级玛丽重疾险

目前性价比高的保险产品中,对甲状腺结节宽松程度方面我觉得超级玛丽能排在第一位,他的智能核保只有一个问题,即只要结节确定不是恶性即可承保,不除外也不加费:

对于超级玛丽这款产品,小管家之前写过详细的产品测评,感兴趣的小伙伴点击链接查询。

2)百年人寿/复星联合

这俩家保险公司算是重疾险的大家族了,旗下的重疾产品也比较多。

百年人寿目前有康惠保旗舰版和即将上线的倍多分1号(也称守卫者2号);复星则有康乐一生C、达尔文1号和复星加倍保,除了倍多分1号小管家还没有进行测评外,其他的产品都和大家分享过了,性价比都挺高。

这两家保险公司就没有超级玛丽那么宽松了,他们统一要求是必须有近半年的体检报告,根据这份体检报告上面的数据显示,才可以进行下一步核保。

如果手里有半年内的体检报告,这两家保险公司的问询是怎样的呢?

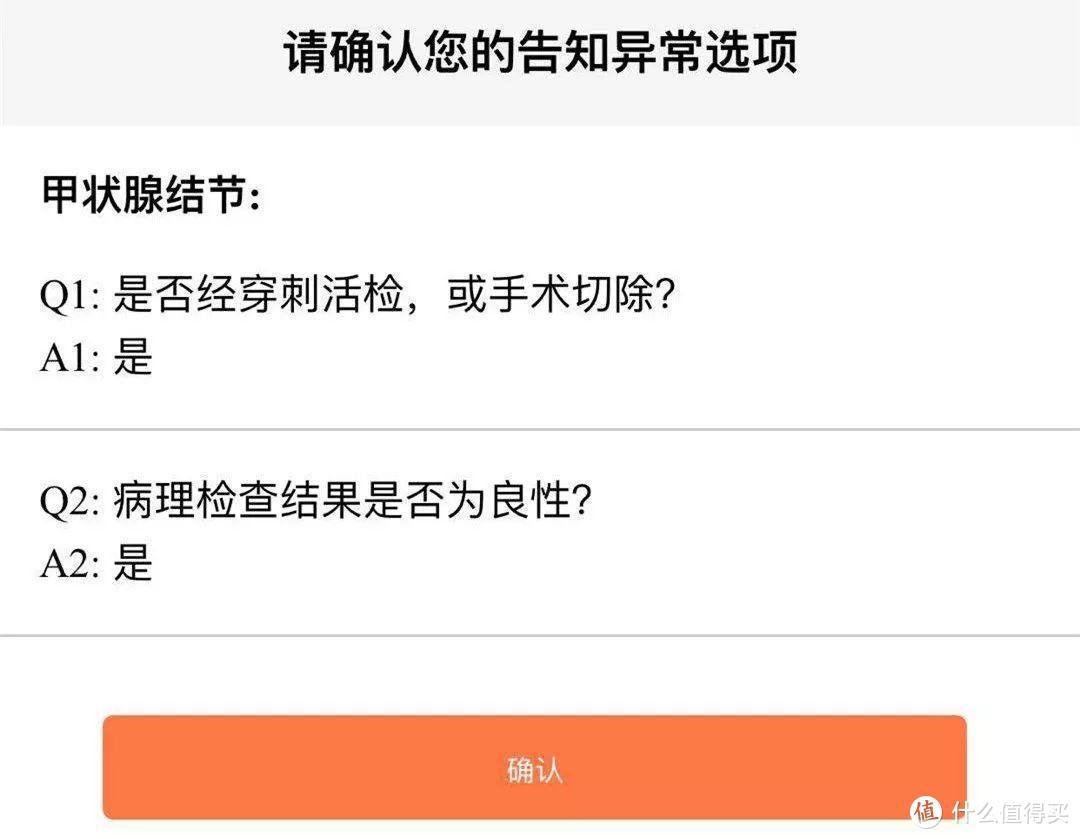

复星联合的问询条数少一些,只有2条,但必须同时满足,有任何一条不满足都是不能投保的。

(复星联合核保页面)

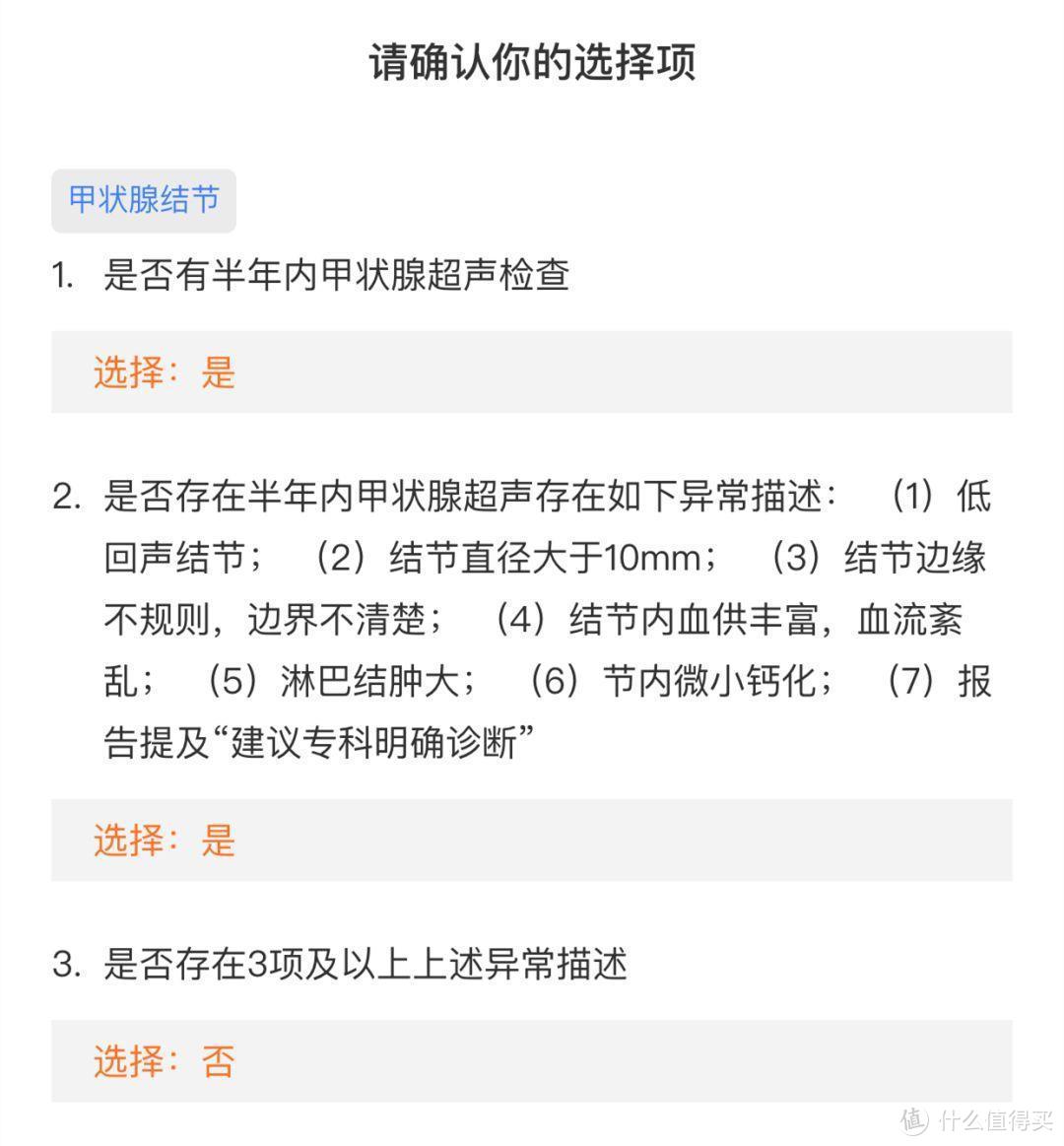

百年人寿的问询条目较多,有足足7条,不过只有被3条以上pass才会拒保,有一两条不达标是不影响的。

(百年人寿核保页面)

重疾险中,目前这几款是核保相对简单的,大家如果有需要可以自行试一试。

医疗险

相比于重疾险呢,医疗险的线上承保难度有点大。

目前比较火的3款线上医疗产品,好医保、尊享e生和安联住院保。

后两者智能核保是比较宽松的,但核保结果是甲状腺疾病除外责任,挺让人失望的;

好医保呢就更宽松了,但这款产品的既往症不赔付,标体承保又有什么用呢?

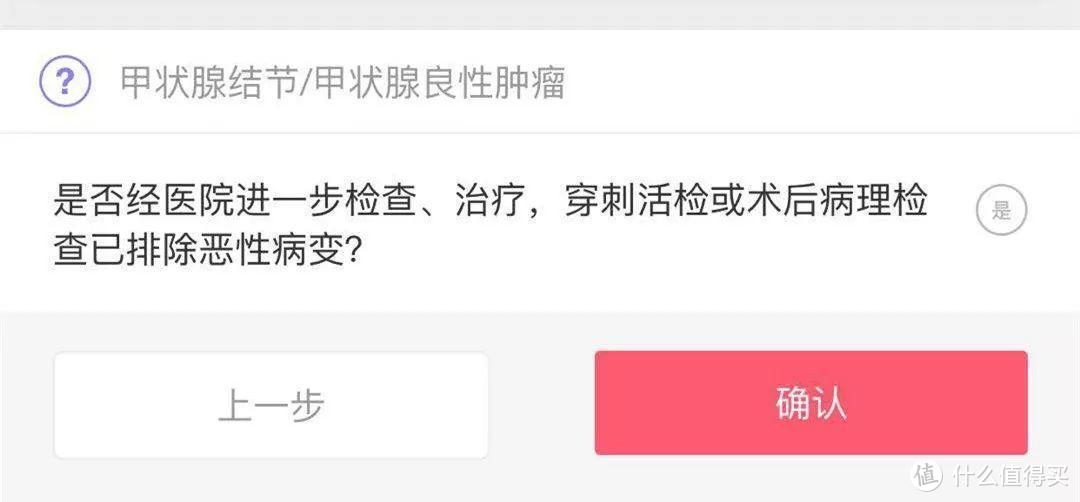

如果想要真正的标体承保,可以试试平安e生保,毕竟平安大公司,还是更敢作敢为一些。

平安e生保的核保结果分两种,一种是手术或活检过的,一种是只有B超检查的。

如果是手术或活检过,只要确定了不是恶性,那么是直接标体承保的;

(手术或活检核保页面)

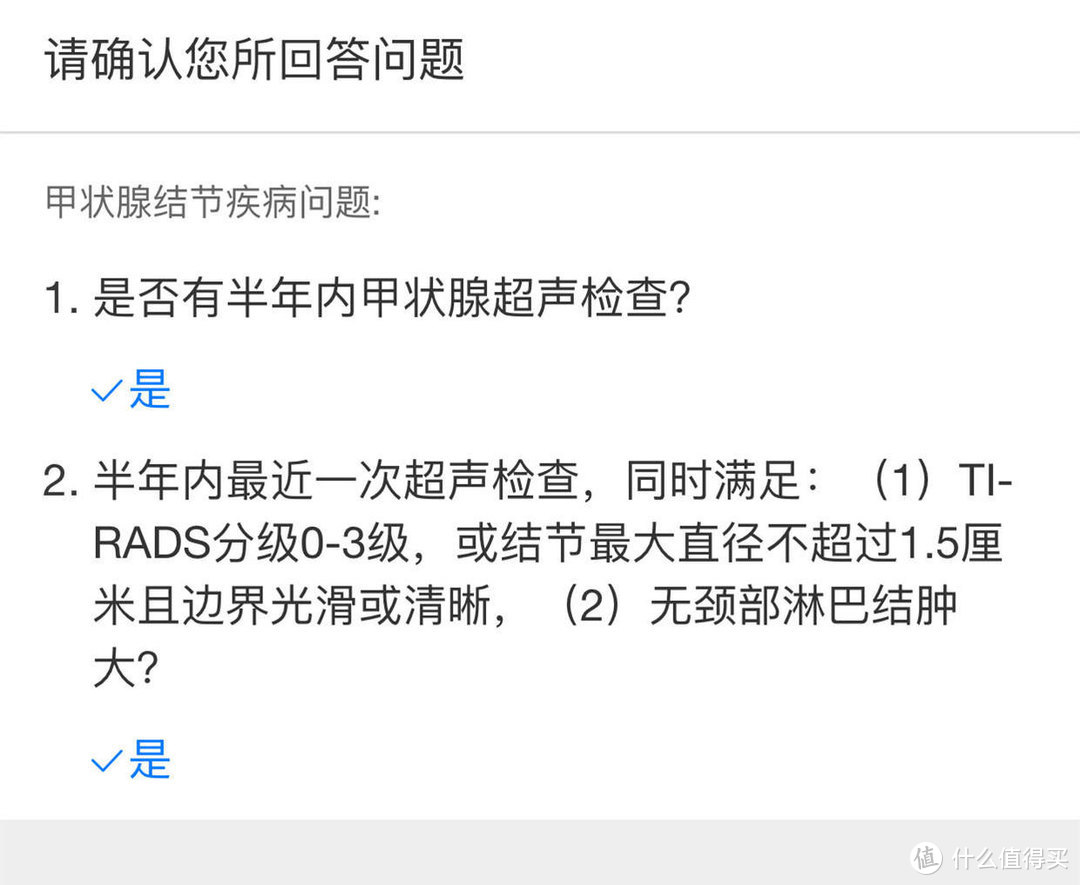

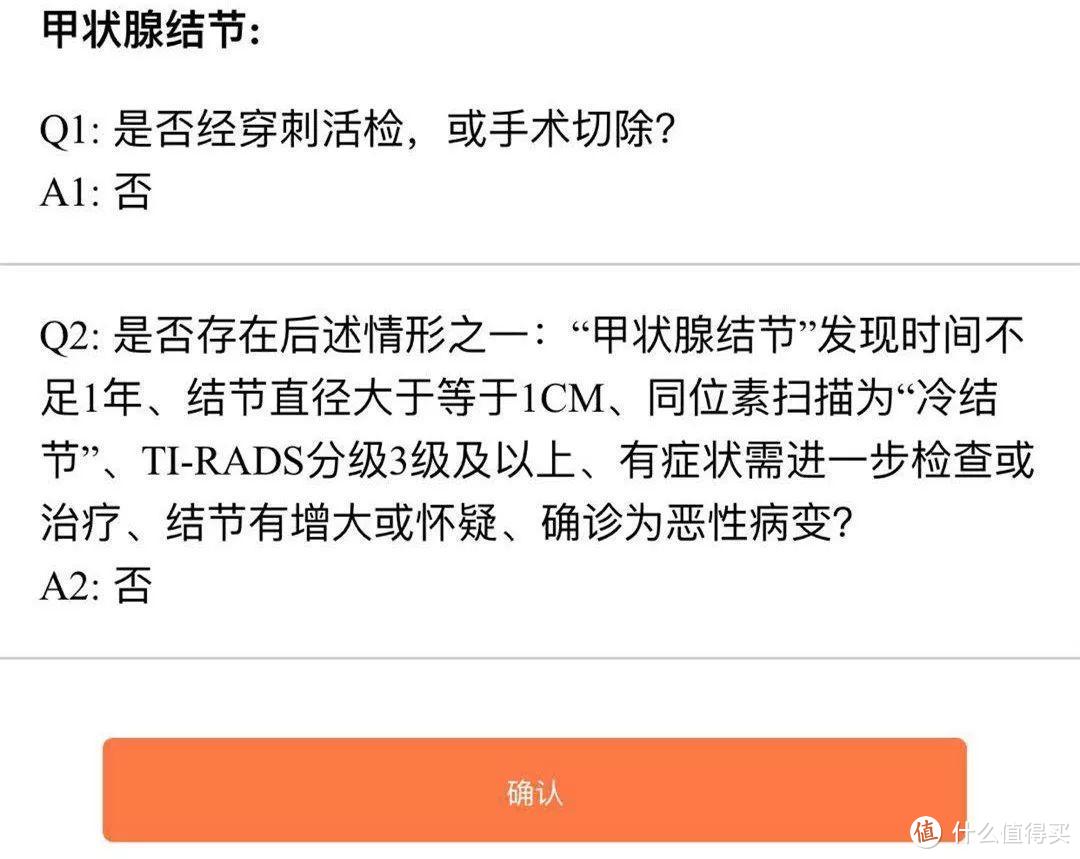

如果没有经过手术或者活检,那么会足足问询7条内容,包含结节的等级、大小等等。不过如果可以通过,也是标体承保的。

(未手术或活检核保页面)

好了,以上就是小管家为甲状腺结节患者投保的一点小建议。

精打细算过日子吧

校验提示文案

精打细算过日子吧

校验提示文案