8

11

好险管家:又一款多次赔付重疾险上线,我帮你对比了6款

2019-04-15 16:00:00

2点赞

3收藏

0评论

重疾险,作为个人健康险的绝对核心组件,小管家曾多次建议:

如果有能力配置多次赔付重疾险,一定别犹豫。

众所周知,重疾险的单品价格是健康险种中数一数二的,在此基础上还要追求“多次赔付”,这份钱花的值不值呢?小管家建议你从3个方面考虑这个问题。

国民平均寿命稳定提高

其实就算是医学院的专科学生,也很难把重疾险中100余种保障疾病说的清楚明白。不过从很多典型常见病,比如恶性肿瘤、心脏病、脑血管疾病等,我们还是可以清晰的发现,重大疾病的最大杀手并不是什么不规律生活、也不是抽烟、喝酒、熬夜,而是年龄。

年龄越大,重大疾病发病的概率也就越高。那么随着国民平均寿命的提高,重大疾病的发病率、发病频率也一定会提高,购买终身多次赔付的重疾险,非常有必要。

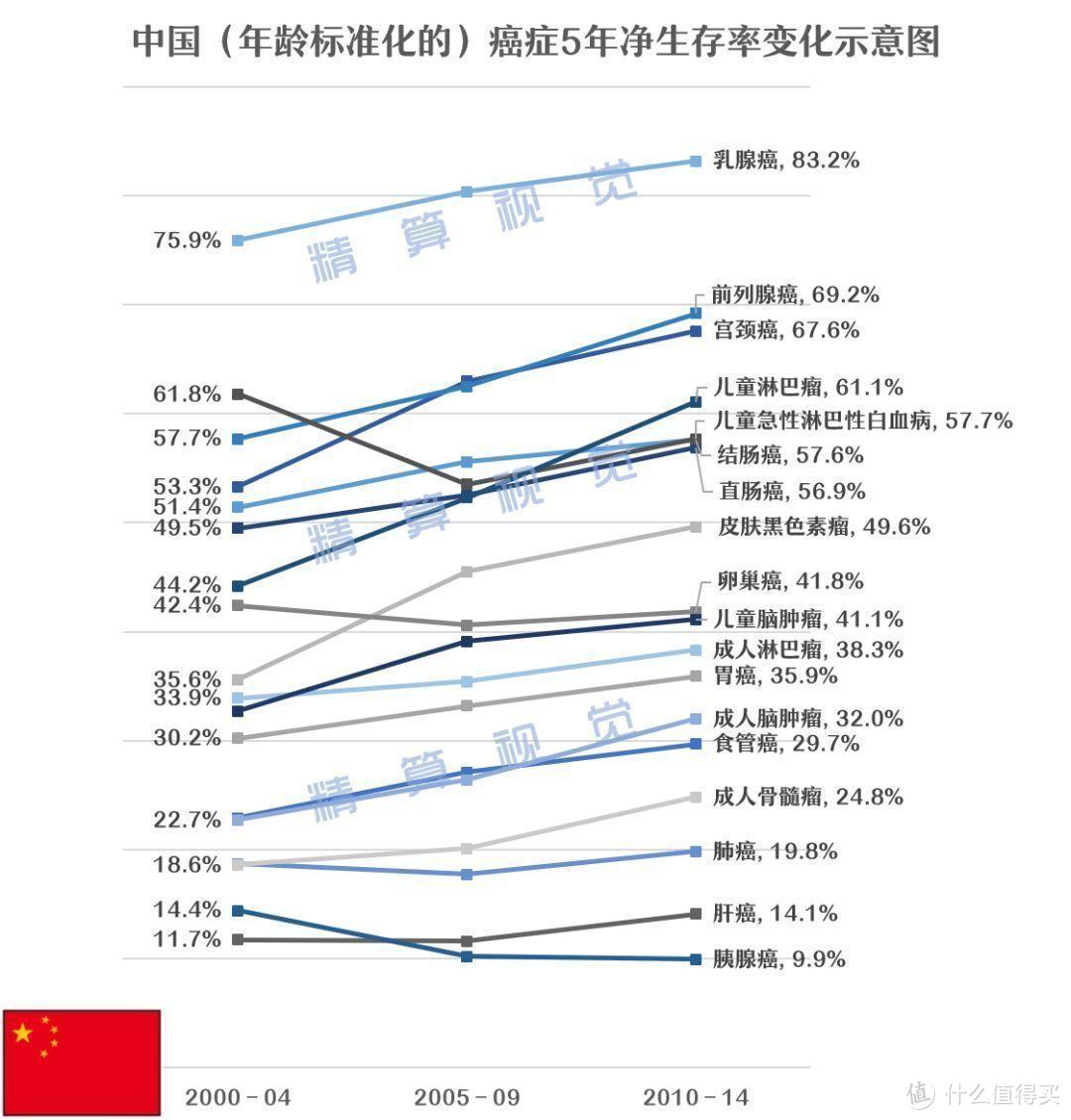

整体医疗水平飞速发展

从2000年-2010年,在11年时间内,中国恶性肿瘤患者5年内生存率有了较大的提升:

(本数据由精算视觉支持提供)

我国越来越好的医疗条件,越来越高的治疗水平都在提示着我们大家,重大疾病不再是“绝症”,在未来的日子里,他只是我们生活中的一道难关。迈过去,我们还有用着幸福与风险并存的好日子,所以终身多次赔付的重疾险,非常有必要配置。

承保限制将越来越严格

必须承认,我们的生活成本越来越高了,什么东西都在涨价。但是对于保险的费用,大家却总是希望一降再降,从传统保险到互联网保险,几年之间保险行业的价格完全在逆市而为,一再降价。

当保险的利润降到冰点的时候,保险产品只能以提高承保条件的方式来维持一个较低的价格。

很多家长给孩子购买保险,由于保费预算有限,常常考虑先配置一个单次赔付的产品,今后再增加保障厚度。但一旦承保条件变严格,甚至在中途出现疾病出险的情况,那么就意味这他与保险绝缘,这种情况是家长不想看到的,而多次赔付重疾险可以从某种程度上降低、转移这种风险。

说了这么多,就是想告诉大家,多次赔付的重疾险并不是“炒作”、“噱头”、“坑钱”,他是非常实用的保障,今天咱们就来介绍一个即将上线的产品,复星联合倍多分1号。

这款产品在推广之初的名字叫做守卫者2号,给了很多人一种“守卫者1号”升级版的感觉。那么这个“2号”是否真的名副其实呢?真的做到了性价比方面的升级么?咱们先来看产品介绍。

倍多分1号(守卫者2号)

承保公司:复星联合

承保年龄:0-50周岁

承保职业:1-4类

等待期:180天

保障额度:最高50万

缴费年限:最高30年

重疾保障:108种疾病,最多赔付6次,癌症单独分组

中症保障:25种疾病,最多赔付2次,赔付50%保额

轻症保障:40种疾病,最多赔付3次,赔付30%保额

身故责任:保额

特色保障:

1.重疾每赔付1次,重疾保额增长10%,最高赔付120%保额

2.含医疗绿色通道服务

对于这款重疾险,他的亮点还是挺突出的,小管家为大家列举了3点:

01)保额可增长

我们之前见过很多“保额可增长”的产品,比如达尔文1号,轻症每赔付1次,重疾保额增加10%,上限130%;还有之前的守卫者1号,轻症每赔付1次,轻症赔付比例提高5%,最高45%。

倍多分这款产品的增长规则是,重疾每赔付1次,重疾保额增长10%。也就是说第二次重疾赔付110%保额,第三次重疾赔付120%保额,后面的3次也均为120%保额。

虽然从条款上来看,“重疾发病重疾保额增长”好像不如达尔文的“轻症发病重疾保额增长”那么实惠。但其实并没有明确的医疗数据证实“轻症”和“重疾”到底哪个更高发一些。而且对于一款多次赔付重疾险来说,还是非常可贵的,至少他目前他是多次赔付市场的首创。

02)含中症赔付

因为多次赔付重疾险的保障范围全面,保费还不能太高,所以市面上此类产品大多是不含中症赔付的,也就是统一按照轻症的赔付比例来进行理赔。

倍多分1号将25种疾病纳入了中症的保障范围,一旦出险赔付50%保额。而且这20种疾病都是较为常见、高发的,小管家给大家列了一个表:

从表中我们可以发现复星联合在这款产品上倾注的诚意:对于所有高发重疾,倍多分1号都有对应不同病程、病情严重程度的“轻症、中症”赔付。换句话说,这比有些产品中“生拉硬凑”出的中症保障要实在的多,我相信今后从理赔数据端也能看出较大的差异。

3)含绿通服务

对于在保险方面“深耕多年”的消费者来说,绿通这个名字并不陌生,像小管家之前给大家推荐的爆款医疗险——尊享e生2019就还有这项服务。不过目前这项服务还是多见于医疗险,重疾险中很少见。

我们知道,重疾险的承保条件往往比医疗险要宽松,比如乙肝小三阳、乳腺囊肿等等常见疾病都会出现重疾险承保、医疗险拒保的情况。所以倍多分1号的这项服务还是非常贴心的,虽然不是市场首创,但还是给很多特殊人群解决了燃眉之急。

熟悉我的老粉丝都知道,小管家测评一款产品一定会把同类的产品拿出来做比对。今天,小管家将市面上比较有特点的、比较卖座的几款产品给大家列出来,咱们看看谁的性价比真的最强。

对于这6款产品,小管家帮你逐一点评一下:

1.弘康人寿

弘康的哆啦A保算是元老级的多次赔付产品了,也是这个保险品类的常青树。

哆啦A保这款产品从保障到保费都是非常不错,而他最大的亮点就是可以附加300万的重疾医疗。

对于很多老年朋友来说,附加300万重疾医疗这点实在太重要了。因为这项医疗险本身是没有“健康告知”的,也就是说只要主险承保就可以附加。而且,这项医疗险从原则上来说是不会停售的。也就是说,这款重疾险一旦承保,就有了终身的重疾医疗保障。

2.康惠保多倍版

康惠保旗舰版那么火爆,但“多倍版”这个名字恐怕很多朋友都没有听说过。其实小管家分析原因,主要在于同为百年人寿出品,这款产品是在康惠保旗舰版和守卫者1号之间上线的,所以亮点就被遮盖了。

其实这款产品的亮点很足:

首先,和倍多分1号相同,康惠保多倍版也含有中症保障,同样是赔付2次,赔付50%保额。

其次,这款产品是不分组的!敲黑板!不分组!也就是说100种重大疾病,只要两次患的不重样,就可以获得赔付。不过间隔期是365天,稍微长了一些。

而且这款产品的身故赔付是产品现金价值,可以算得上是多次赔付中的“消费型产品”,保障全而且费率还非常棒。

3.复星加倍保

今天咱们说的倍多分1号和复星加倍保算是同一家公司的产品,说句心里话这款产品的亮点不是那么突出。

在刚刚推出的时候,这款产品的最大亮点是“可附加癌症多次赔付”。不过呢,这款附加险的价格很多朋友不是很认可,所以热度并没有那么高。

如果单单看主险的话,那小管家还是建议你看看哆啦A保,这款产品咱们就不过多赘述了。

4.阿童木少儿重疾险

这款产品的主险保障算是中规中矩,作为一款少儿重疾险,他的特定疾病翻倍赔付还是很棒的。

这款产品包含了12种少儿特定高发疾病,在0-7岁可以3倍赔付,8-30岁可以2倍赔付。简直就是少儿定期+少儿终身的组合款。

在介绍少儿保险的时候,小管家给大家常介绍一种黄金组合“定期重疾+终身重疾”,这一套给孩子的保障既做到了“特疾高保额”,又做到了“终身高保障”,而阿童木合二为一,你说他棒不棒?

5.完美人生&倍多分1号

最后咱们来说说今天的主角,随着完美人生和倍多分1号的上线,多次赔付市场算是迎来了“守卫者1号”下线后的第二春,这两款产品也被很多朋友拿来做对比。到底谁更好呢?其实我在对比图中列举的很清楚了。

重疾保障:

在重疾保障上,完美人生胜在保额可做到更高,倍多分1号则胜在重疾多次赔付时的递增权益。所以从这点来看,50万保额足够的用户,可以选择后者。

中症&轻症保障:

完美人生在刚刚上线时就有一句宣传语:轻症的病种,中症的赔付。

的确,完美人生这款产品的轻症赔付比例确实很高,足足有45%。而且他保障的疾病种类很多,55种轻症最多赔付3次,每次都赔45%,真的挺牛的;

倍多分1号的中症优势我也给大家介绍过了,25种中症保障,第一强在赔付比例,有50%;第二强在疾病病种,25种没有浑水摸鱼的,都非常实用。

所以在这项比较上,两款产品算是打了平手。

保费:

从测评表中,我们好像觉得倍多分1号更便宜一些,其实只是因为完美人生不支持30年缴费。

20年缴费的完美人生在缴费压力上要比倍多分1号大一些,如果保费预算有限,还是优先考虑倍多分1号。

比较了这么多,小管家觉得单单从产品保障和价格本身,两个算是打了个平手。所以各位,就能买哪款买哪款吧!

所以到底哪款“能买”呢?小管家觉得在这点上还是高下立判的,完美人生自上线之初就广受“健康告知”诟病,所幸最近上了智能核保,还显得方便一些;

倍多分1号的健康告知则是中规中矩,不过在以下2方面复星联合在内部核保过程中是做出了让步,这也是小管家从他们内部核保老师的口中得到的准确消息:

第一是肝部疾病,乙肝小三阳、乙肝病毒携带者可以人工核保,通过率很高;

第二是乳腺疾病,乳腺结节、囊肿,可以尝试人工核保,通过率很高。

所以说,既然两款产品性价比不相伯仲,那么就看看到底谁能为你承保吧!

好了,今天的内容就是这些,大家周末愉快~