135

28

养老三重保障:社保、企业年金与年金保险

2026-04-06 15:19:20

0点赞

0收藏

0评论

养老三重奏,三重保障,从容养老

💰 养老三重奏:别只靠社保,你的养老还缺这一环

很多人以为有社保就够养老了,其实远远不够。

我国的养老体系是“三重奏”,少了哪一环,晚年生活都可能大打折扣。

🎵 养老三重奏,层层递进

1. 基本养老保险:国家强制,基础保障,是养老的“地基”

2. 企业年金:企业福利,有限补充,是养老的“承重墙”(目前仅12.8万家企业、3010万职工覆盖)

3. 年金保险:个人规划,灵活配置,是养老的“屋顶”,决定生活品质

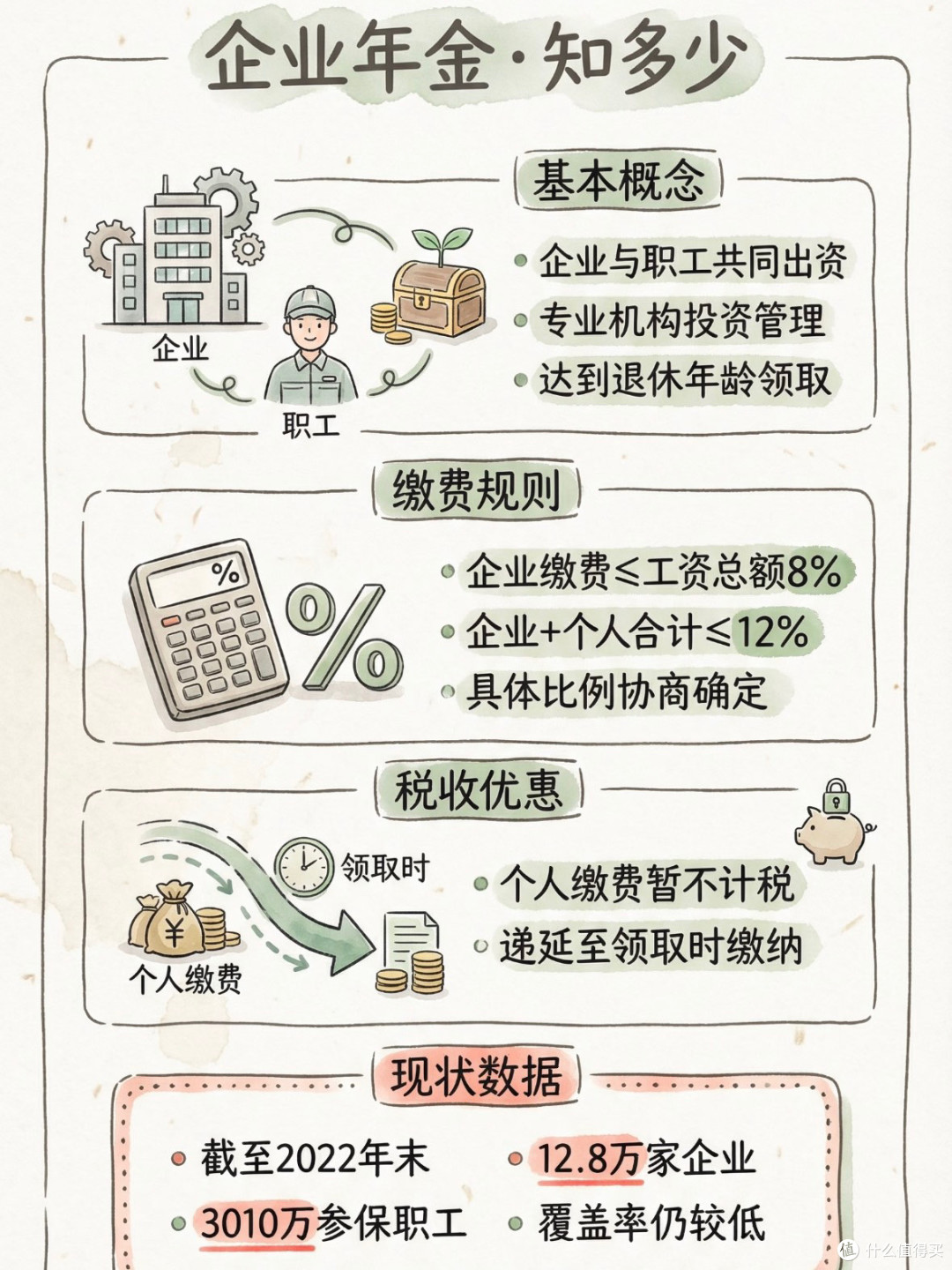

💼 企业年金知多少

- 基本概念:企业与职工共同出资,专业机构投资管理,达到退休年龄领取

- 缴费规则:企业缴费≤工资总额8%,企业+个人合计≤12%,具体比例协商确定

- 税收优惠:个人缴费暂不计税,递延至领取时缴纳

- 现状数据:截至2022年末,覆盖率仍较低,并非人人都有

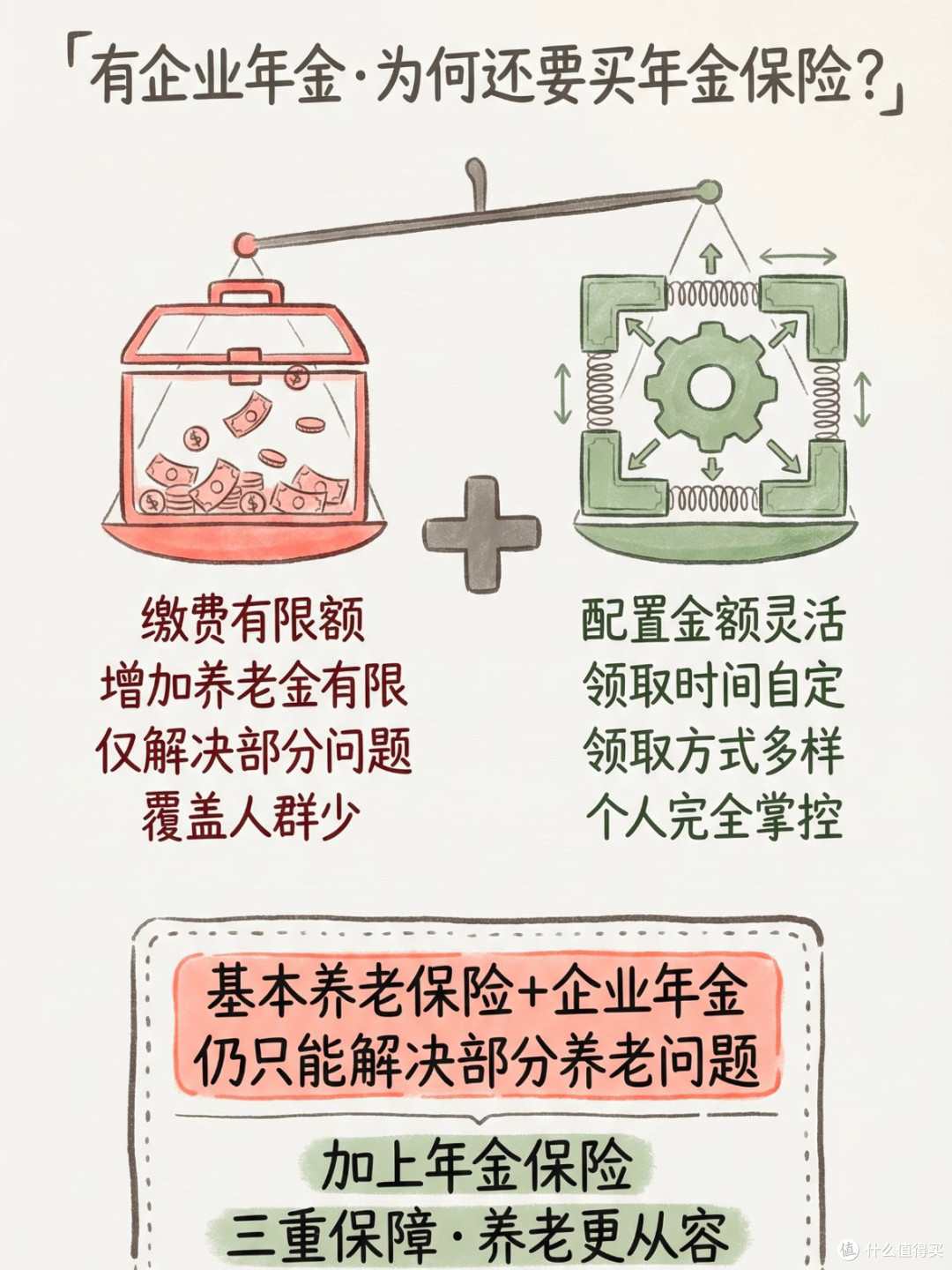

❓ 有企业年金,为何还要买年金险?

企业年金 年金保险

缴费有限额,增加养老金有限 配置金额灵活,丰俭由人

仅解决部分问题,覆盖人群少 领取时间自定,方式多样

企业主导,个人无法完全掌控 个人完全掌控,写进合同

结论:基本养老保险 + 企业年金,仍只能解决部分养老问题。加上年金保险,才能实现三重保障,养老更从容。

⚖️ 基本养老保险 VS 企业年金

- 管理机构:国家人社部 VS 法人受托机构/企业理事会

- 建立强制性:国家强制 VS 企业与职工协商自愿

- 管理方式:个人账户+社会统筹 VS 全部进入个人专用账户

- 领取方式:与社会平均工资挂钩,可抗通胀 VS 仅限账户资金+投资收益,固定金额

两者互补,共筑养老保障,但都需要个人年金险来提升品质。

💡 一句话总结

养老不是单选题,而是组合题。

社保保基本,企业年金做补充,年金保险提品质。

提前规划,才能让晚年生活既有温度,又有尊严。