245

207

超级玛丽10号与9号有哪些区别?能买吗?

2024-03-22 15:20:11

0点赞

0收藏

0评论

去年超级玛丽9号重疾险收割了不少消费者的芳心,近日它又升级为超级玛丽10号。

它的基础责任基本没有变化,但价格却降低了,恶性肿瘤-重度的可选保障却更强了,对消费者来说升级就是好事。

那么相比超级玛丽9号,10号做了哪些升级,实用吗?有些优势?

今日本文就跟大家一起分析:

·超级玛丽10号重疾险做了哪些升级?

·超级玛丽10号重疾险有哪些优势

·写在最后

一、超级玛丽10号重疾险做了哪些升级?

以下是这款产品的基本保障情况。

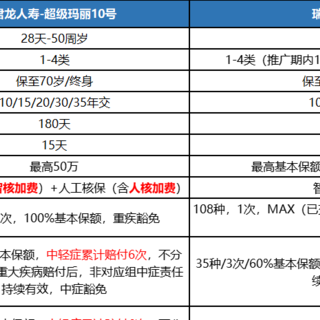

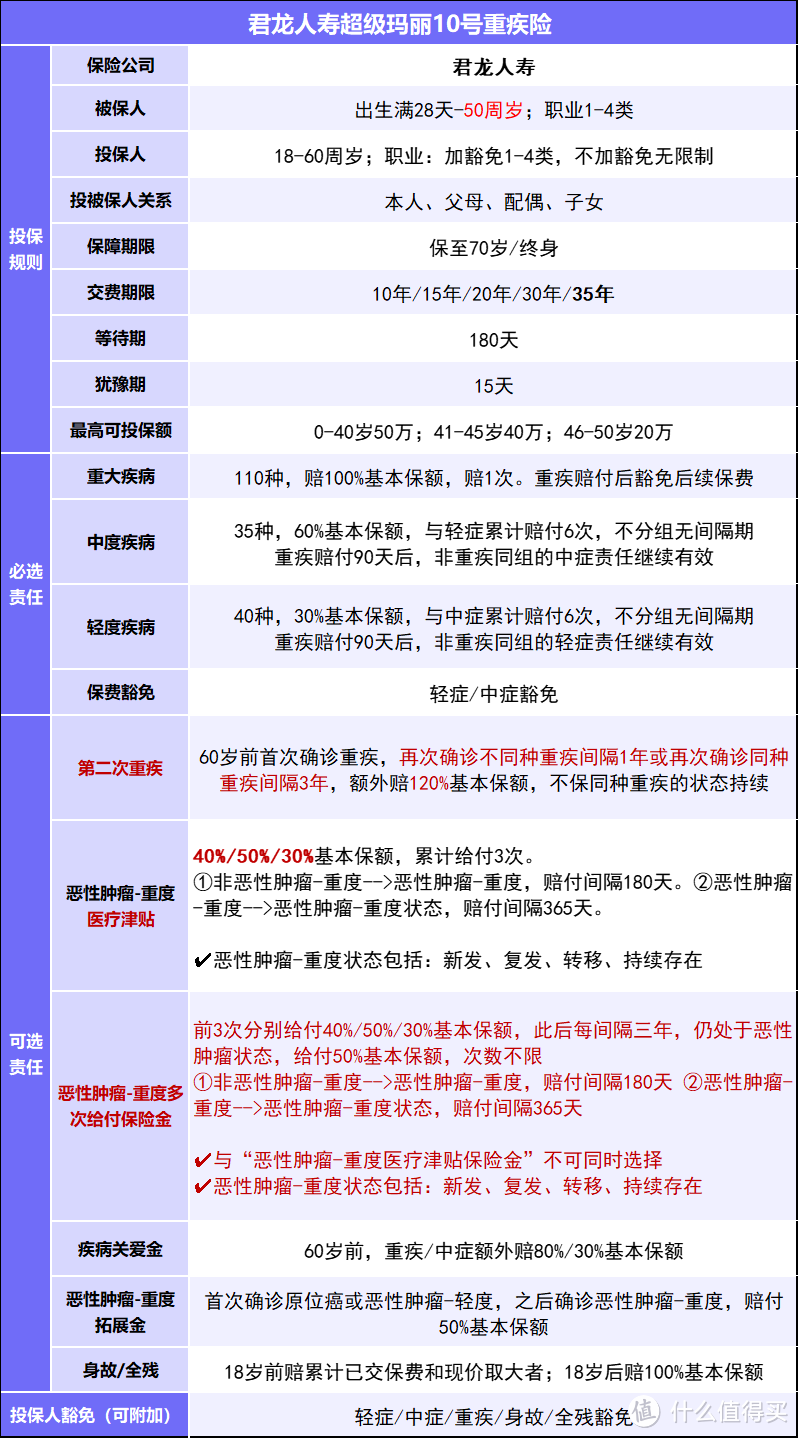

超级玛丽10号与9号一样都由君龙人寿承保,这个低调的大公司背景实力很强大,之前给大家介绍过,这里就先不多说了。

超级玛丽10号的可投保年龄为出生满28天-50周岁,倒比超级玛丽9号降了5岁。其他投保规则基本一致。重点区别在可选责任的升级。接下来就来看看它升级了哪里,实不实用?

1、第二次重疾,不同重疾赔付间隔期缩短

60岁前首次确诊重疾,再次确诊不同种重疾间隔1年,或再次确诊同种重疾间隔3年,额外赔120%基本保额,不保同种重疾的状态持续。

不同重疾的赔付间隔时间更短了,超级玛丽9号第二次确诊不同重疾、同种重疾都间隔3年,超级玛丽10号不同重疾间隔1年即可赔,赔更快。

2、恶性肿瘤-重度医疗津贴,赔付比例提升

超级玛丽10号和9号的恶性肿瘤-重度医疗津贴条款都很好,都能累计赔付3次:

首次确诊非恶性肿瘤,间隔180天后确诊恶性肿瘤-重度,可赔付40%基本保额;如果首次确诊的是恶性肿瘤-重度,再次确诊恶性肿瘤-重度,间隔1年即可赔付,从癌-癌的赔付间隔时间比较短,赔更快。

10号与9号区别在于,9号第2/3次恶性肿瘤津贴的赔付比例为40%/20%基本保额,10号的赔付比例增加到了50%/30%基本保额,保额提高了,赔得更多。

3、新增可选责任:恶性肿瘤-重度多次给付保险金

超级玛丽10号新增了可选责任:恶性肿瘤-重度多次给付保险金,对于恶性肿瘤-重度复发/转移/持续治疗,不限次数赔付:

前3次赔付与恶性肿瘤-重度医疗津贴一致,区别在于赔了3次后,往后每隔3年,仍处于恶性肿瘤-重度状态,即可赔付50%基本保额,不限次数赔付,保障不封顶,恶性肿瘤-重度的保障更强。

不过这项责任与恶性肿瘤-重度医疗津贴不能同时选择。

4、基础责任不变,价更低

超级玛丽10号与9号的基础责任条款基本一致,价格却降低了一些,

以30岁投保基础责任为例,基本保额30万,交30年保终身:

超级玛丽10号男性每年交,女性每年交3231元,女性每年交3018元,比超级玛丽9号要少一二十块钱,差别其实也不大。

另外,基础责任+疾病关爱金的责任没变,不过10号的保费也低了一些。

其他责任搭配的保费有高有低。

这里说个题外话,朋友问:有必要退了超级玛丽9号买10号吗?

这个是真没有必要,超级玛丽9号是当时同类产品的佼佼者,保障也非常给力。重疾险会随着社会进步而不断进步完善,不会一直不变。买重疾险不需要等“最好的产品”,因为没有最好只有更好,消费者根据自身情况选择产品即可,重点是早买早保障。

总而言之,超级玛丽10号基础责任变但价格降低了,可选责任有了明显升级,第二次重疾保险金针对不同重疾赔付间隔期缩短了,恶性肿瘤-重度医疗津贴赔付比例增加了,还可以选择恶性肿瘤-重度多次给付保险金(不可与恶性肿瘤-重度医疗津贴同时选)。

一番分析下来,不难发现,10号的升级是比较实用、有意义的。

二、超级玛丽10号重疾险有哪些优势

一如既往的,超级玛丽10号一上线就开始火了,大家都看出10号的保障很优秀。接下来给大家总结下它的优势。

1、重疾赔付高

买重疾险,关键之一就是保额买足、赔付比例要高。

这款产品基本保额最高能买50万,疾病关爱金重疾的赔付比例为额外80%基本保额,那么赔付最高能达到90万。

第二次重疾针对同种重疾也能额外赔120%基本保额,代表着同种疾病(不是持续状态)最高可以赔付到300%基本保额(重疾100%+疾病关爱金80%+第二次重疾120%),赔付是很充足的。

2、轻中症保障好

轻中症合并赔付6次,意味着中症最多能赔6次;重疾赔付90天后,已确诊重疾非同组的轻中症继续有效,最多还能赔6次。

相比其他产品在重疾赔付后轻中症不保或轻中症只保1次,这款产品的轻中症保障更充足、更长久。

3、恶性肿瘤-重度津贴赔更快,不限次数赔付

重疾险基础责任齐全的情况下,重点要关注的就是恶性肿瘤-重度的保障。

这款产品恶性肿瘤-重度医疗津贴赔得快,从癌-癌的情况间隔365天即可赔付;并且可以选择恶性肿瘤-重度多次保险金,癌症不限次数赔付,保障不封顶!

这项责任对重度恶性肿瘤的保障无疑是市场先进的,实用又有优势。不过恶性肿瘤-重度医疗津贴与恶性肿瘤-重度多次给付保险金不能同时选。

以上就是它的保障优势,重疾赔付很充足,轻中症、恶性肿瘤-重度的保障都很好。而且价格也很实惠,整体性价比很高。

三、写在最后

本文就主要分析了君龙人寿超级玛丽10号重疾险的升级之处以及优势。

总的来说,超级玛丽10号基础责任不变价更低、第二次重疾赔付间隔期更短、恶性肿瘤-重度医疗津贴赔付比例提升、新增恶性肿瘤-重度多次赔付,这次升级很实用。

产品升级后优势更明显,尤其是重度恶性肿瘤的保障条款更好,性价比更高,不愧为优秀重疾险的代表。