158

30

押注AI和即时零售,利润暴跌78%,阿里却在狂笑?

2025-11-27 23:12:53

0点赞

5收藏

9评论

当你看到一家巨头企业利润暴跌近80%,

第一反应是它要凉了?

别急,

这可能是一场精心策划的“战略性破产”,

背后藏着你想象不到的野心。

今天咱们来聊一个特别魔幻的事情,就在前几天,阿里发了最新财报,那数据,看得人肾上腺素飙升,利润暴跌百分之七八十,不知道的还以为阿里明天就要去申请破产保护了。

再一看新闻的评论区,好家伙,直接上演大型精分现场:一拨人把净利润暴跌52%的截图甩得比广场舞大妈的扇子还响,另一拨人攥着营收增长的数据说这是"战略性投入"。这场景特别像你过年回家,亲戚一边夸你在大城市混得不错,一边问你工资涨没涨——表面关心实则扎心。

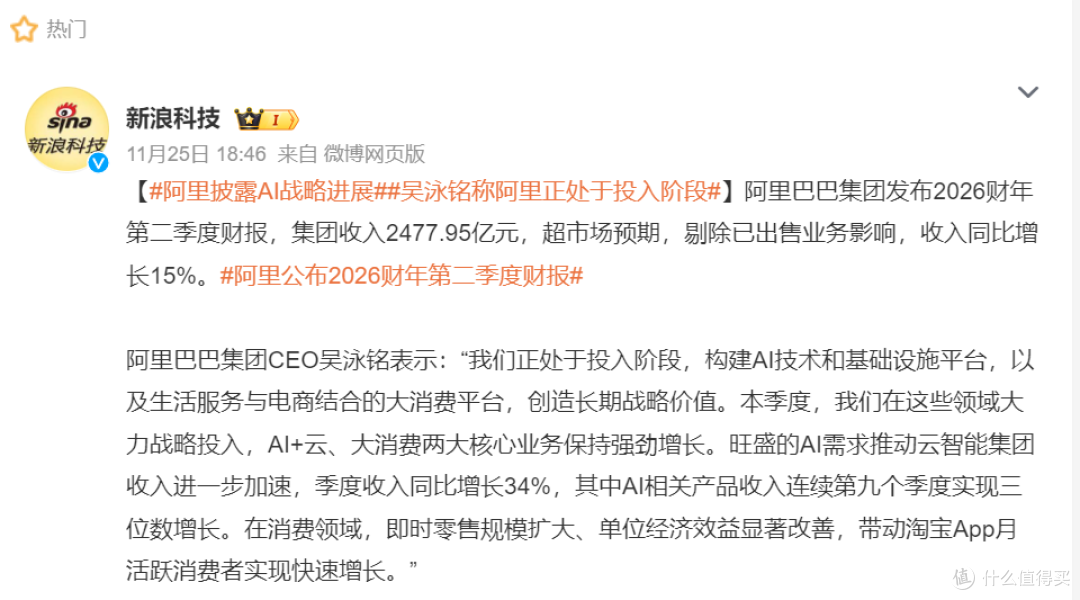

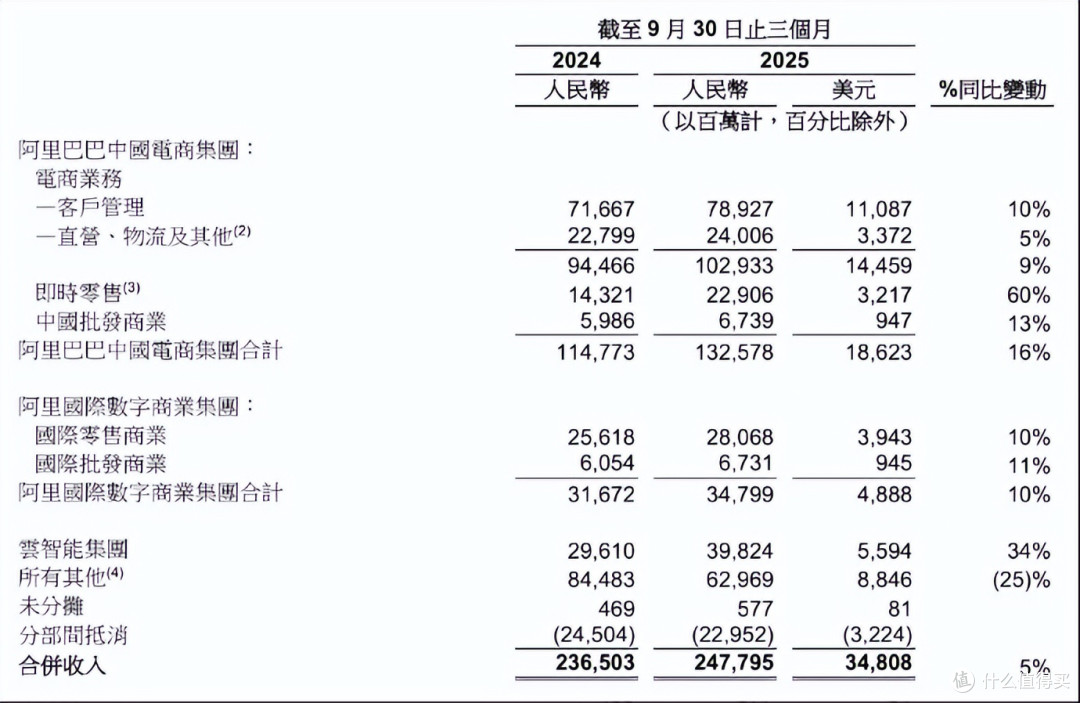

咱们先把这个最扎眼的数字掰扯清楚。2026财年第二季度,阿里营收接近2480亿,同比涨了5%。

你先别急着说“就这?”,人家自己贴心地把已经卖掉的高鑫零售和银泰这些“前任”的贡献给剔除了,这么一算,实际增速直接干到15%。

这相当于啥?相当于一个班里的中等生,期末考试突然蹿到了前十名,虽然离学霸还有距离,但进步幅度绝对值得一个“进步最快奖”。在当下这个全球经济都跟染了重感冒似的环境下,这个营收增长,不能说亮眼,至少也是稳得一批。

但问题来了,另一边利润数据简直没法看。经调整EBITA跌了78%,归属于股东的净利润腰斩,非公认会计准则净利润更是跌了72%。

这就好比你开了一家奶茶店,这个月营业额10万,比上个月多了2万,你正美滋滋呢,结果会计一算账,到你手里的利润就剩8000块。你肯定得懵圈,心说上个月还能净赚2万呢,你不得扯着会计的领子问:钱呢?我那么大一笔钱去哪儿了?

别急,钱没长翅膀飞走,也没被哪个高管揣进自己腰包,而是被阿里自己,非常有计划、有节奏地,扔进了两个看起来深不见底,但可能藏着未来十年宝藏的巨坑里。

一个坑叫“AI+云”,听起来高大上,说白了就是给未来世界修路造桥铺光纤;另一个坑叫“大消费”,特别是里面的“即时零售”,听起来接地气,其实就是把电商从“隔日达”升级成“半小时达”,让你懒得更彻底,活得更滋润。

先说说第一个巨坑,AI和云。这玩意儿听起来很虚,什么算力、模型、算法,但说白了,它就是数字时代的“电力系统”。

做个不太恰当的比喻,就好比放在一百年前,撇开其它因素不说,普通老百姓家里有没有电,决定了他们的生活,跟达官显贵是天壤之别。而现在,一家企业用不用好AI,将来可能就决定了它能不能活下去。

阿里云这季度收入398亿,同比增长34%。34%是啥概念?现在全球云计算市场平均增速也就20%出头,阿里云这相当于在高速公路上,自己开了辆超跑,还把别的车都超了一圈又一圈。

更狠的是,AI相关产品的收入,连续九个季度三位数增长,这不是靠打折促销能忽悠来的,是真有越来越多的企业愿意掏真金白银为这玩意儿买单。

可能有人要杠了:“增长快有屁用,能赚钱吗?”问得好,但关键要看它占住了什么位置。有第三方报告显示,2025年上半年,阿里云在中国AI云市场的份额是35.8%,超过了第二、第三、第四名加起来的总和。

这种近乎垄断的优势意味着啥?意味着定价权。当球队需要用AI分析球员跑位预防伤病,当连锁酒店需要用AI动态调整客房价格和保洁安排,当工业生产需要行业AI把生产线效率提升的时候,他们能选的、靠谱的服务商,掰着手指头数没几家,阿里云就是其中最粗壮的那根大拇指。

而且阿里搞AI,野心不止于服务企业,它最近推出的千问APP,公测一周新下载量就超过1000万,上线第二天就冲进App Store免费榜前五。

这步棋妙在哪?它不像有些AI公司,要么只盯着企业客户(to B),做个高高在上的技术供应商;要么只做消费者端(to C),搞个聊天机器人自娱自乐。阿里不一样,它手里捏着淘宝、高德、饿了么、盒马这些现成的、每天有数亿人使用的超级场景。

想象一下,以后你在淘宝问“这件冲锋衣适合去西藏穿吗?”回复你的可能不是客服,而是千问AI,它根据你的身高体重、既往购物记录和西藏的实时天气,给你一套完整穿搭方案加行程建议;你用高德导航,AI不仅能帮你选不堵车的路,还能提前告诉你哪个路口容易走错,前面修路得提前绕行;甚至在盒马买菜,AI都能根据你家的健康数据(比如有高血压老人)推荐低盐食谱,顺便把菜给你配好送上门。

这种把AI像水电煤一样塞进你生活每一个角落的打法,比单纯做个陪你聊天的APP,不知道高到哪里去了,相当于别人还在琢磨怎么造一架更快的飞机,阿里已经开始在全国修建机场网络了。

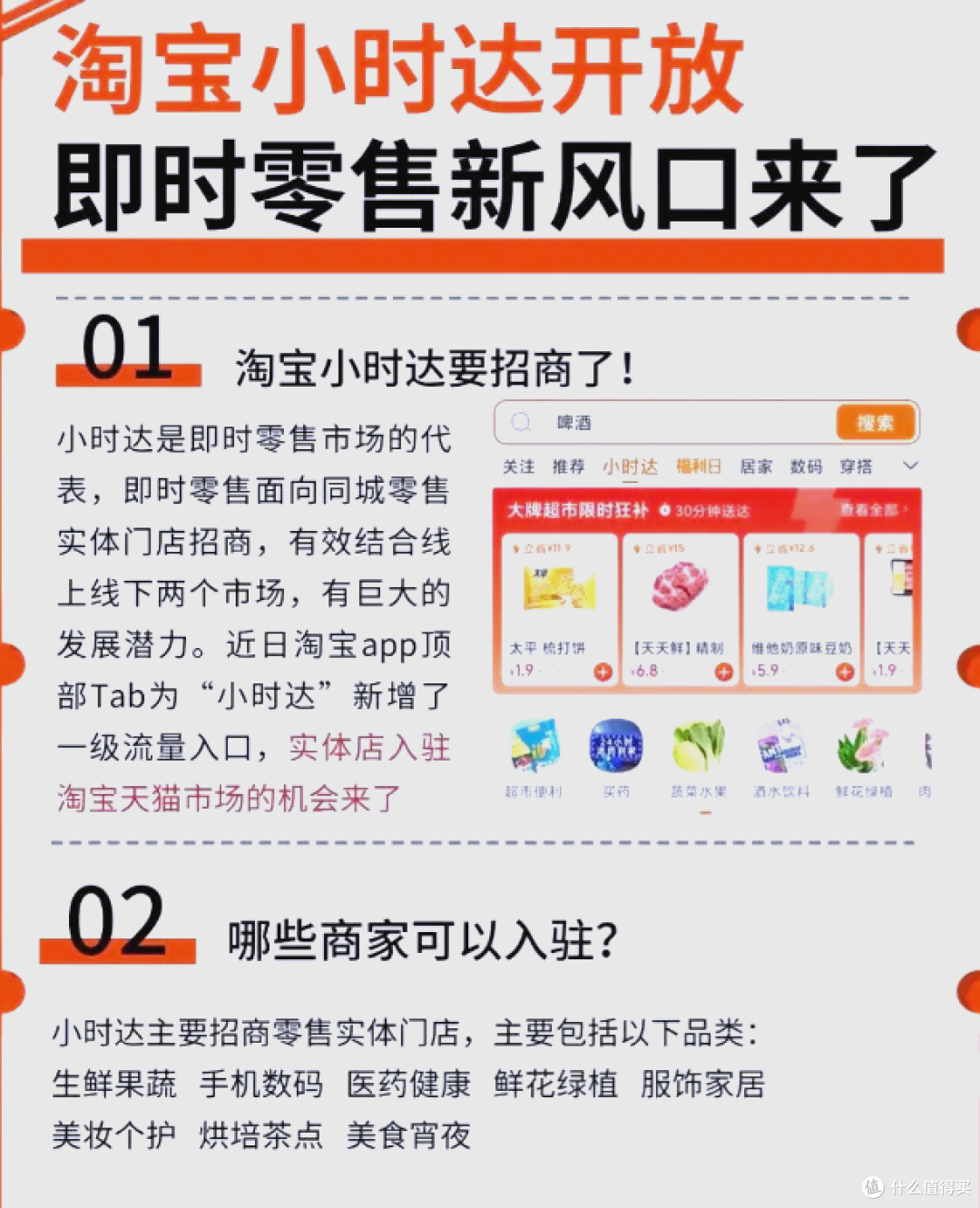

再说说第二个烧钱大户,即时零售。这季度这块收入229亿,同比暴涨60%。这数字背后,是3500多个天猫品牌把自己的线下门店库存接入了淘宝系统。

双11期间,天猫品牌即时零售的日均订单比9月份涨了将近两倍。这意味着啥?意味着你晚上十点突然想给自己换个新键盘,点开淘宝,可能半小时后,附近数码城专卖店的小哥就给你送上门了。

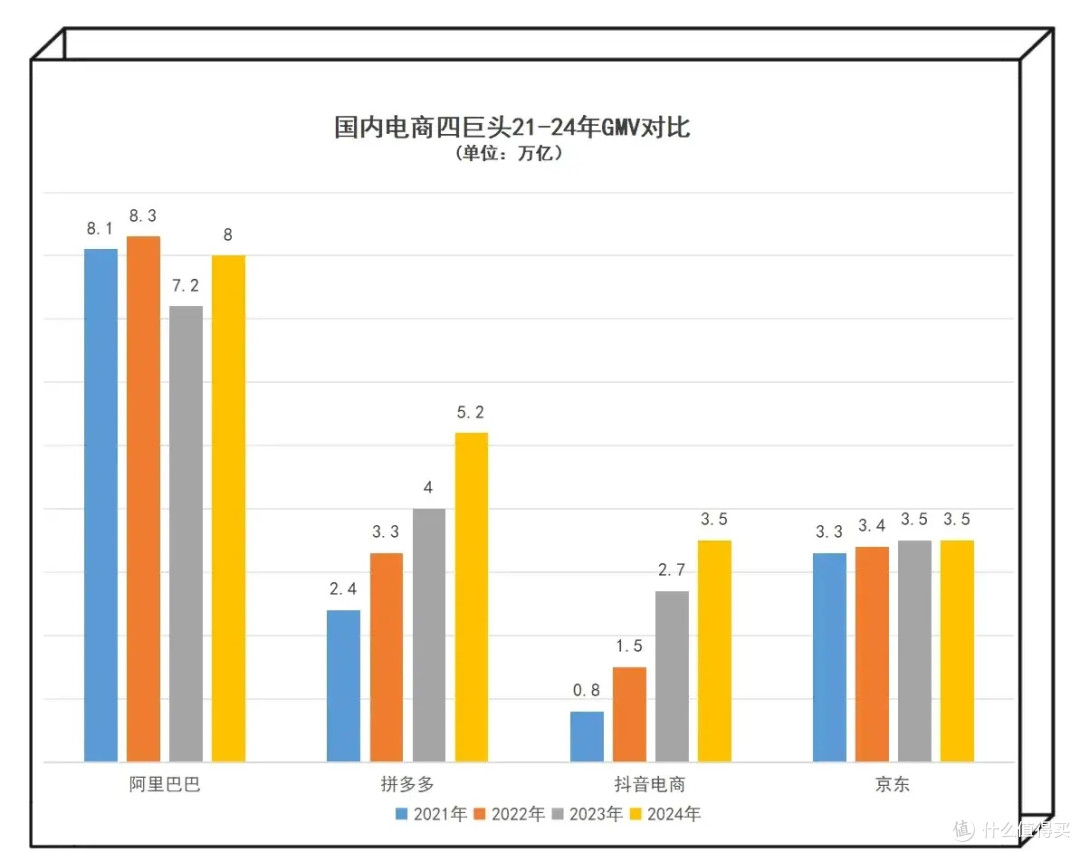

这种“即时满足”的快乐,很多人一旦体验过,就再也回不去了。这可不是什么伪需求,商务部的报告显示,2023年即时零售规模就有6500亿,预计到2030年能超过2万亿,这是一个比现在传统电商市场还要大的蛋糕。

作为一个把电商刻进企业DNA的企业,阿里现在不挽起袖子下场抢,难道等别人把肉都分完了,自己再去舔盘子吗?

肯定有人会说:“送得快谁不会?美团、京东不也在搞吗?”这话咋听之下好像没错,但阿里的厉害之处在于它的生态协同。

淘宝本身就有8亿多月活用户,这些人本来就是来买东西的。现在阿里只是把“买全国货,等几天快递”的“远场购物”,和“买附近货,等半小时送达”的“近场购物”无缝捏合在了一起。双11淘宝消费者还能有双位数增长,近600个品牌成交破亿,即时零售功不可没。

你因为想半小时内吃到楼下的网红蛋糕而打开淘宝,顺便又浏览了下首页推荐,买了几件需要快递的衣服,这种“来都来了”的消费心理,带来的协同效应,是美团和京东这种单一场景平台很难比拟的。

就像你去便利店买瓶水,顺手带了包烟和零食,便利店没多花一分钱推广,就多赚了你一笔。

说到这儿,肯定有暴躁老哥要拍桌子了:“就算是投资未来,也不能这么烧吧?销售和市场费用从324亿翻倍到664亿,占收入比例从13.7%飙到26.8%,这钱花得值吗?”

咱得换个角度看,这钱不是单纯砸广告告诉全世界“我有多牛”,而是实打实地花在了提升你的用户体验上。

比如,优化淘宝的搜索算法,让你能更快更准地找到你想买的宝贝;升级即时配送的调度系统,让外卖小哥少跑冤枉路,你的餐食到得更快;改善客服系统,让你遇到问题不再是机器人复读机,能更快找到真人解决。

这些投入,看起来是成本,实际上是在一砖一瓦地修筑护城河。

用户粘性这东西,不是靠天天发几块钱优惠券就能养成的,是靠一次次顺畅、便捷、舒心的体验堆起来的。等用户习惯了这种“淘宝式”的舒服,再想让他换个平台,那成本可就高了去了,这才是最狠的竞争策略——降维打击。

当然,烧钱这回事,听起来是很爽没错,但也得讲究个家底厚度。你要是换个初创公司这么烧,估计债主早就排队上门把门槛踏平了。但阿里不一样,它账上躺着5700多亿的现金和等价物,相当于揣着将近六千亿的零花钱。

这是什么概念?就算它每天烧掉一个亿,也能坚挺地烧上16年;就算每年自由现金流净流出200亿,也能烧28年。

这种级别的现金储备,给了阿里足够的底气去“用短期利润换长期赛道”。就像你家要是有个矿,你考研的时候就不用想着去打点零工赚生活费,可以心无旁骛地复习,考上的概率自然更大。

阿里现在就是那个“家里有矿”的考生,只不过它要考取的,是未来商业世界的顶级学位。

有人可能担心现金流,经营现金流从314亿降到100亿,自由现金流从净流入137亿变成净流出218亿,这是不是要见底了?其实不然。

自由现金流下降,主要原因是两笔大额投入:一笔是给即时零售建前置仓,就像在全国各个小区布局微型仓库;另一笔是给云业务建算力中心,买显卡、建机房。

这两笔钱在会计上叫“资本性支出”,相当于你花钱买房子,虽然一次性支出巨大,但房子成了你的资产,未来能升值能收租。

阿里现在建的前置仓和算力中心,就是它给未来买的“房产”,现在的现金流出,是为了未来能产生更庞大的现金流入。

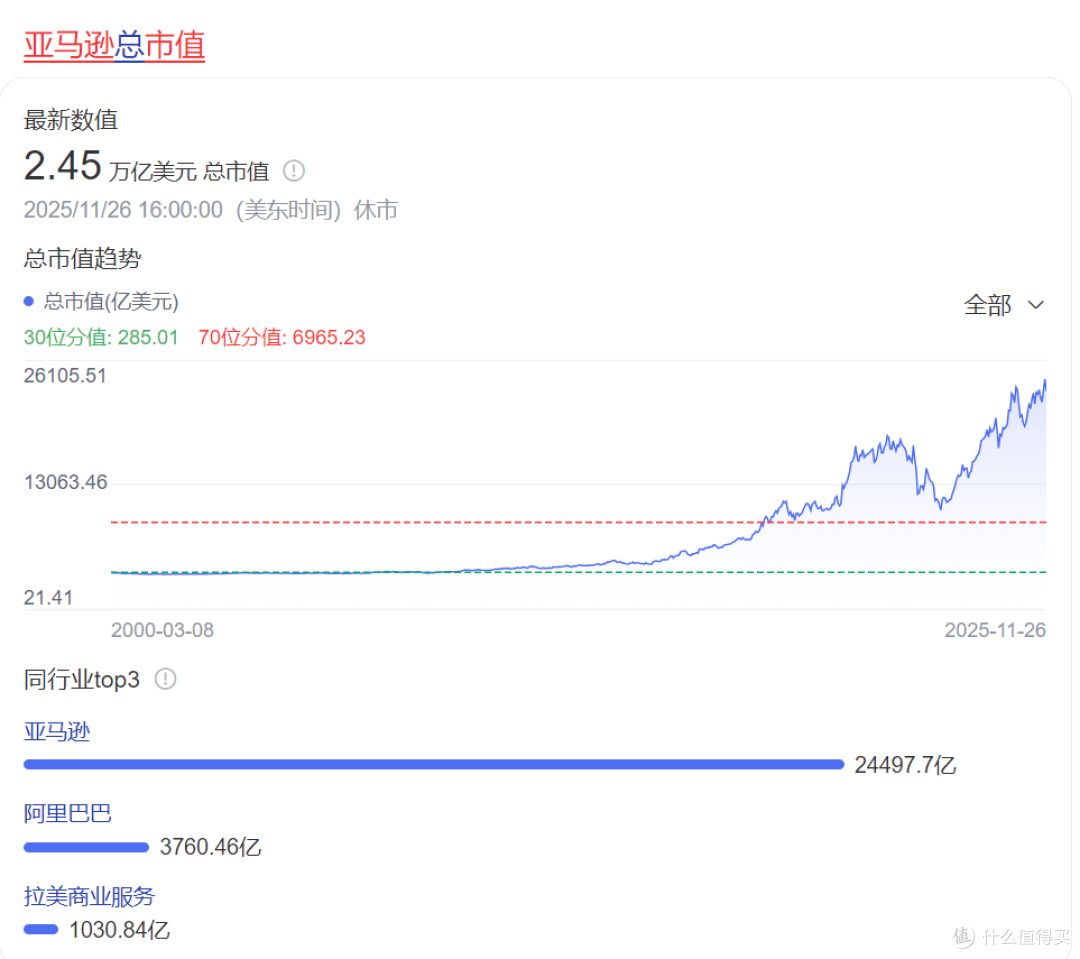

这不由得让人想起当年的亚马逊,在互联网泡沫破灭后那几年,也是连续亏损,自由现金流常年为负,被华尔街骂得狗血淋头。但它就是铁了心把钱砸进去建物流体系和云服务(AWS)。

当时多少人嘲笑贝索斯是“亏损之王”,但现在回头看,正是当年的“傻大胆”,奠定了今天亚马逊全球市值顶尖的地位。

阿里现在走的路,和当年的亚马逊有异曲同工之妙,都是在牺牲短期财务报表的漂亮,来构筑长期的、别人难以逾越的竞争壁垒。

说白了,商业世界从来没有什么“既要又要还要”的美事,想吃未来的大餐,就得舍得放下手里的小蛋糕。

咱们再来盘盘财报里那些容易被忽略,但挺提气的亮点。比如阿里国际数字商业集团,以前总被吐槽是“赔钱货”,这季度经调整EBITA居然盈利了1.62亿!

怎么做到的?主要是优化了物流,速卖通把海外仓建到了欧洲、东南亚,以前飘洋过海一个月才能到的包裹,现在最快一周就能到手,老外自然也愿意买单。

还有像虎鲸文娱、高德、盒马、阿里健康这些业务,都在稳步增长,它们就像阿里的“副业”,虽然单个拎出来不如电商和云那么耀眼,但胜在踏实,慢慢也能撑起一片天。

这里要插一句,很多人看财报只盯着营收和利润这两个“显眼包”,其实有个指标叫客户管理收入(CMR),更能反映一个电商平台是不是健康。

这季度阿里CMR涨了10%,到了789亿多。这说明啥?说明商家愿意在阿里平台上花钱做推广,因为他们能在这里赚到钱。要是平台不行了,商家早就用脚投票跑路了,谁还会老老实实给你交“摊位费”?

这就像菜市场,要是人流稀少,摊主肯定嚷嚷着要降租甚至退租;要是天天人挤人,生意火爆,摊位费涨一点摊主也认了。阿里现在的情况,显然还是那个“人流爆棚的黄金菜市场”。

所以,总结一下,阿里这份看似“惨不忍睹”的财报,本质上是一份战略宣言书。它不是在败家,而是在下一盘很大的棋。

营收增长说明基本盘稳得住,AI云和即时零售的高增速说明新赛道踩对了点,5700多亿的现金储备说明它有足够的资本和容错空间去折腾。

那些只盯着利润暴跌就唱衰阿里的人,就像只看了孩子一次考试不及格,就断定他将来没出息的家长,完全忽略了孩子可能正在为未来的飞跃积蓄力量。

商业世界的竞争,从来不是百米冲刺,而是一场马拉松。

短期的利润波动就像天气,时而晴空万里,时而狂风暴雨;但长期的战略布局才像赛道本身的地形,决定了你到底能跑多远。

阿里现在做的,就是在别人还在纠结于眼前哪个水坑更浅的时候,已经开始投入重金去逢山开路、遇水搭桥。虽然眼下看起来尘土飞扬,投入巨大,但一旦路通了,它可能就是第一个到达新大陆的人。

当然,这条路绝非坦途:AI赛道强敌环伺,随便扒拉一下,一个手掌都数不过来;即时零售领域,美团是座难以逾越的大山,京东同样也不是省油的灯。

但至少从这份财报传递出的决心来看,阿里这次是铁了心要搏一把未来。

最后,给各位喜欢吃瓜的朋友提个醒,您在看企业财报,尤其是巨头财报,千万别光看表面那几个数字是红是绿,要学会看它把钱花在了哪里,看它押注的赛道是不是未来发展的方向。

这就好比看一个人,不能只看他当下钱包鼓不鼓,更要看他有没有赚钱的能力和眼光。阿里现在可能不是最能赚钱的公司,但它绝对是在为未来拼命布局的公司之一。

至于那些现在嚷嚷着“阿里药丸”的声音,咱们不妨把时间线拉长一点,五年后再回过头来看今天这份财报,或许很多人会恍然大悟,然后一拍大腿:“原来当年阿里是在下这么大的一盘棋!”

当然,也有可能是一地鸡毛,但那,就是商业世界最迷人的不确定性所在了。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

值友3833540516

校验提示文案

撩情妹子

校验提示文案

神评在哪里

校验提示文案

Somta

校验提示文案

神评在哪里

校验提示文案

Somta

校验提示文案

值友3833540516

校验提示文案

撩情妹子

校验提示文案