131

80

互联网保险新规,这个增额终身寿要抓紧买了!利率3.5%?

2021-11-12 14:12:33

1点赞

4收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

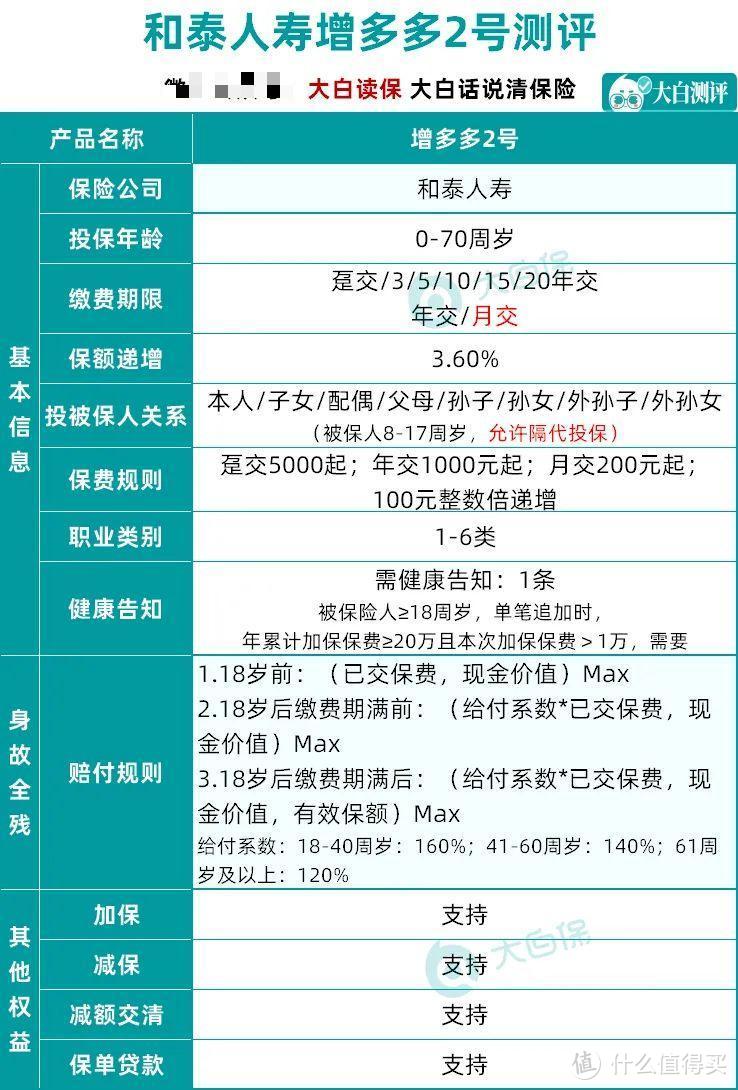

前段时间,增额终身寿险来了个特别棒的 —— 增多多2号。

增多多这个名字,应该很多朋友都不陌生吧,之前增多多老版本下架后,还一堆人跑来问。这次它又重新升级上线了。

我测算了下,收益绝绝子!妥妥的第一梯队产品!

我自己也疯狂心动了,谋划着这两天买上一笔。

这个产品并不复杂,有点像余额宝,是个「终身保本保息的资金存取账户」。

能自由增减资金,但保证利率又是写进合同的,

能领多少钱,买的时候,心里就能有个数。

我举个例子:

案例一

(1) 投保情况

30岁的王先生,和妻子扎根在一线城市打拼。如今事业上了一个台阶,家里也迎来了新的小生命。

一下子觉得身上的担子重了不少,

想趁着年轻还能挣钱,提前规划好孩子未来的教育资金,以及夫妻俩将来的养老问题。

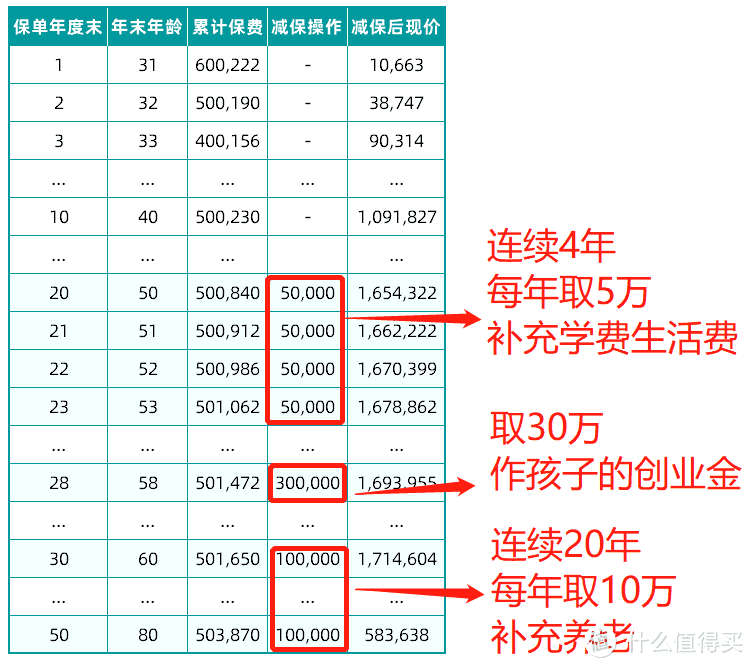

于是买了增多多2号,每年交10万,交10年。

(2) 能领多少钱?

具体如下:

可以看到,

王先生的这份保单,在刚交完总保费,也就是王先生40岁的时候,就已经超过已交保费了。

到了50岁,孩子差不多读大学的时候,王先生想从里面领一些钱出来,比如每年领5万,连续领4年,来补充孩子的学费和生活费;

到了58岁,孩子也大了,是开始考虑家庭事业的时候了,从账户里领30万,创业也好、投资也好,随他去。

到了60岁,干不动了,直接提前退休。每年从账户里领10万块补充养老,相当于一个月能拿八千多块钱。老两口也够用了。

一直领到80岁,连续20年,这时候账户里还有58万....

既能持续锁定3.5%的较高利率,又能按自己的需求从里面领钱,太香了!很适合追求稳健的人买。

不过这时候,肯定就会有人说了:

产品看着是还不错,但我眼下一时半会的,拿不出那么多钱来...

不要慌!

这就涉及到增多多2号的另一大亮点了 —— 加保特别灵活。

再看个例子:

案例二

(1) 投保情况

40岁的张女士,是名全职太太,在家照顾一大一小两个孩子的生活起居、吃喝拉撒。虽然眼下夫妻关系还算和睦,家里也不缺钱,但未来的事,谁说的准呢。

总是伸手向上,让她觉得很没有安全感。想悄悄给自己存个更为隐秘的小金库。

于是买了增多多2号,把这几年攒的10万块私房钱都投了进去。

(只是为了计算方便哈,增多多2号,趸交5000元起投,年交1000元、月交200就能投

想知道你手里的预算,将来能拿多少钱,留言给我,让大白帮你算)

(2) 能领多少钱?

具体如下:

换算成单利,到后期竟然能有七八个点。

对于不会理财,也没时间理财的张女士来说,这份安全稳健增值的保单,就是她的底气。

后续张女士从生活费里省下的钱、孩子每年的压岁金,甚至买基金等理财落袋为安的钱,都可以随时往里面追加。

线上公众号就能操作申请,既方便又私密。

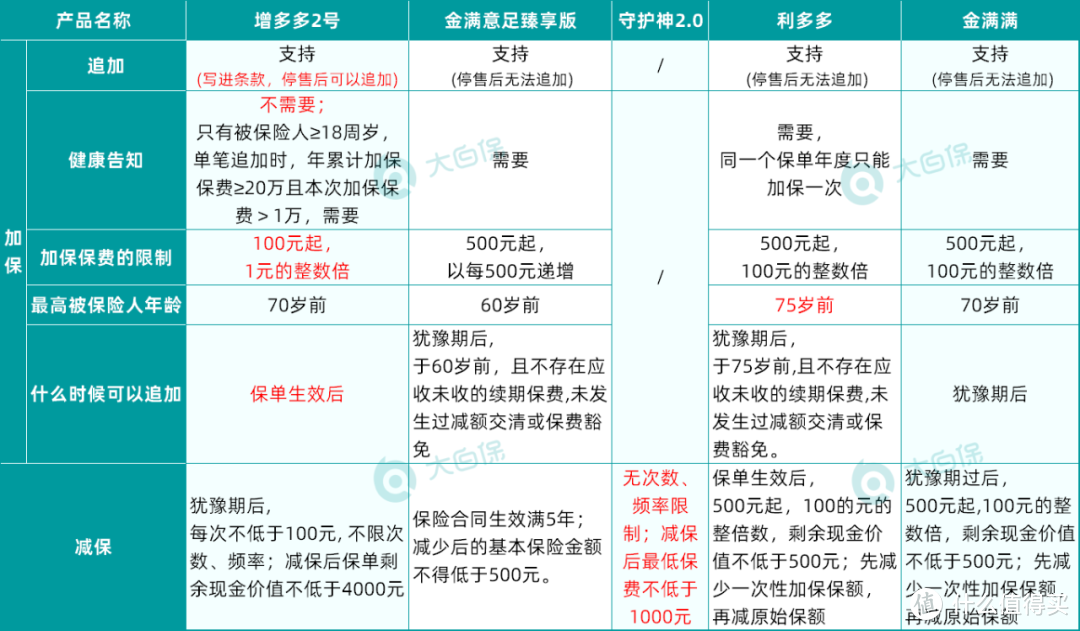

我对比了下,增多多2号加减保规则的灵活性,真的,没几个产品打得过。

①在合同有效期内,加减保不限次数、不限频率,啥时候有钱啥时候加,70岁前都可以;

②加保规则写进保险合同,即使产品下架也不受影响;

《和泰增多多2号产品条款》截图

③加保门槛低:

一年加保不超过20万,就不需要重新进行健康告知;保单生效后,就可以追加,100元起,累计最高能投1200万;

增多多2号可以说是目前一众增额终身寿险里,限制最少的一款。

也就是说,

即使现在手头上没钱,那也可以先投个几百几千块钱,占个坑,想买随时再买。

尤其是现在经济环境不好,存款利率在往下走。

能用闲钱,提前锁定一个长期利率3.5%的投资账户,还是蛮难得的。

02

如果急用钱的话,

可以选择和前面案例一里的王先生一样,直接从账户里领钱;

如果还在缴费期,那我更建议采用保单贷款的形式,能借出保单现金价值的80%,

这样不仅解决了眼前的燃眉之急,又最大限度地让这部分资金充分发挥它原本的价值。

此外,增多多2号还支持减额缴清,

比如因为各种原因,后期不想往里面投钱了,那就可以选择用保单的现金价值,来抵扣还没有缴纳的费用。

如此一来就不用退保了,既减轻了保费压力,又保住了这份利率3.5%的保单。

总之,

保单价值非常的灵活,在当下这种经济下行的大背景下,很实用了。

如果身故了,

这笔钱也绝对不会亏。

举个例子,小李今年30岁,一次性买入10万元的增多多2号:

如果小李在40岁时就不幸身故了,保险公司要赔16万给小李保单的受益人;70岁身故,能赔39.24万;90岁身故,能赔78万...

至于怎么买?

可以一次性存一笔钱,也可以每年、甚至每月往里面存一笔,最长可以分20年缴。

投多少钱,就看个人预算了。

资金充足,可以多投点,让资金尽早在账户里滚雪球;

钱不多,就用闲钱先占个坑。

0~70周岁、1~6类职业,都可以买。被保人8·17周岁,还支持隔代投保。

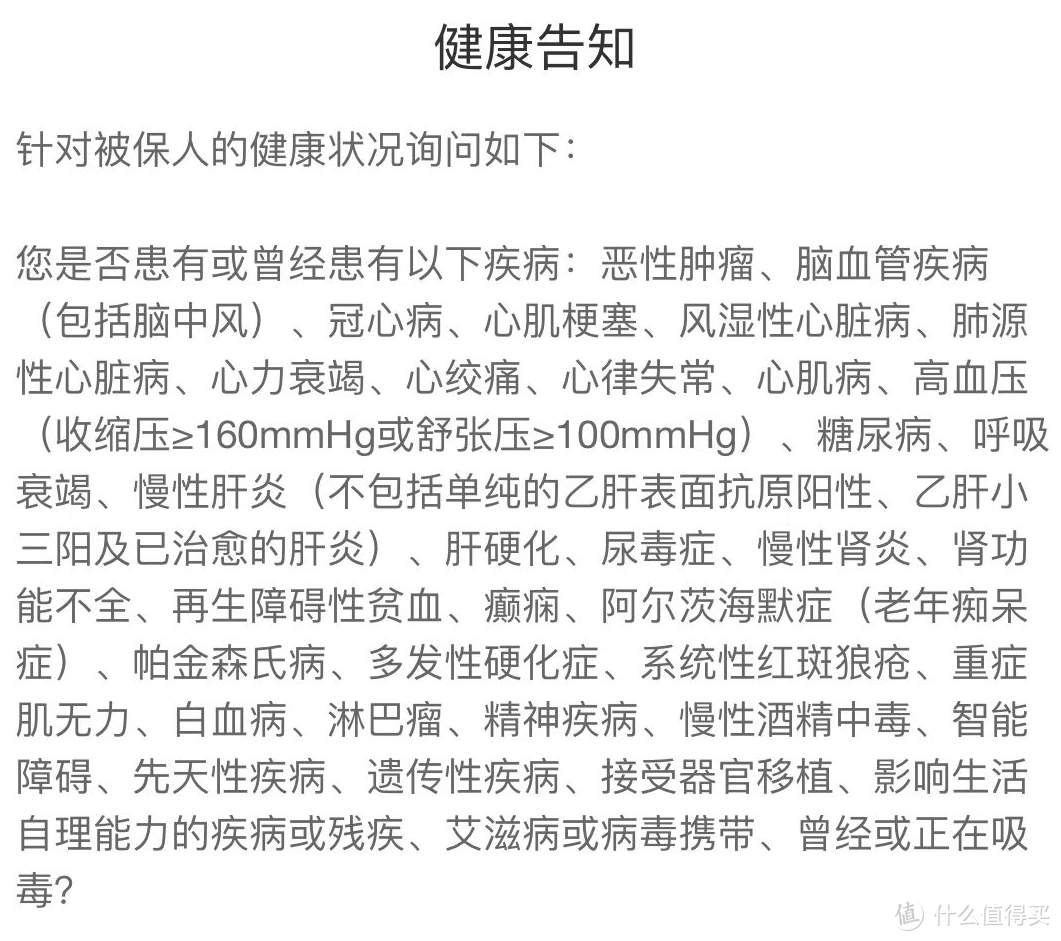

健康告知仅有一条:

因为增额终身寿也是保身故的嘛,所以通常都会有健康告知,

不过增多多2号的问询很宽松,

不问过去两年的就医情况、不问过往保险情况、不问高危运动。

不过有高血压、肝炎的朋友要格外注意下:

高血压:收缩压≥160mmHg或舒张压≥100mmHg

慢性肝炎:不包括单纯的乙肝表面抗原阳性、乙肝小三阳及已治愈的肝炎

要是你对健康告知这块,把握不准,还是建议留言给我,帮忙把把关。

03

总之,增多多2号这个产品还是蛮不错的,

没什么槽点,既安全稳健,又机动灵活,进可攻、退可守。

说实话,

以前这类稳健型产品,不太入得了我的眼,

毕竟我平常就喜欢捣鼓捣鼓点股票基金啥的,过去的成果也还算过得去。

就有点飘了,

觉得我为啥要把钱投到这里面,随便买个基金都能跑赢好嘛。

结果今年啪啪打脸,市场完全不按套路出牌,尤其是这两个月,我都亏麻了...

再加上我之前放闲钱的货币基金,利率一降再降,都要守不住3%了,

突然觉得这种能稳健赚钱(3.5%的利率)的产品,又香了起来。而且增多多2号的领取又这么灵活,即使后面我要用钱,也很方便。

所以,

就打算趁互联网人身险新规落地、产品调整前,赶紧也买一个。

等过几天我买了,我再写篇文章分享下我的购买思路。

你们如果对以上产品感兴趣,或者有其他看好的产品想对比,可以留言给我,根据你的预算和需求,帮忙算下利率。

哦对了,增额终身寿险的横向盘点文章,这两天也会出来,大家可以留意一下。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货搜索公众号【大白读保】