33

67

坤鹏论保:大黄蜂5号,给孩子买重疾险选它就对了

2021-09-09 10:38:38

0点赞

0收藏

0评论

买保险是个很纠结的事情,又不想花冤枉钱,又不想出现保险事故,很多人就在这种纠结中错过了最佳投保时间。

——坤鹏论保

最近重疾险销售情况不乐观,弄得一些主打重疾险的保险公司有些没了激情,产品更新换代速度也慢了。

不过重疾险市场经过前两年的竞争,价格已经被压得很低了,再想有大幅度下降很难,与此同时,大家的保障责任也都开始趋同。

创新这种事情都是说起来容易做起来难。

最近,北京人寿推出了一款儿童重疾险产品——大黄蜂5号。

不得不苦笑一声,北京人寿也学会在产品名称上蹭热点了。

之前鹏哥讲过,大黄蜂这个名字很受保险公司青睐,百年人寿在2019年、2020年时曾推出过大黄蜂2号、大黄蜂3号少儿重疾险,瑞泰人寿也推出过大黄蜂时光机少儿重疾险。

北京人寿这次推出大黄蜂5号少儿重疾险,至少在产品名称上会给人一种似曾相识的感觉。

虽然北京人寿的知名度确实不怎么高,但这款少儿重疾险确实不错,我们今天就一起来看看。

本文重点内容:

大黄蜂5号基本信息

大黄蜂5号的特点

适合什么人购买?

什么情况下不理赔?

北京人寿靠谱吗?

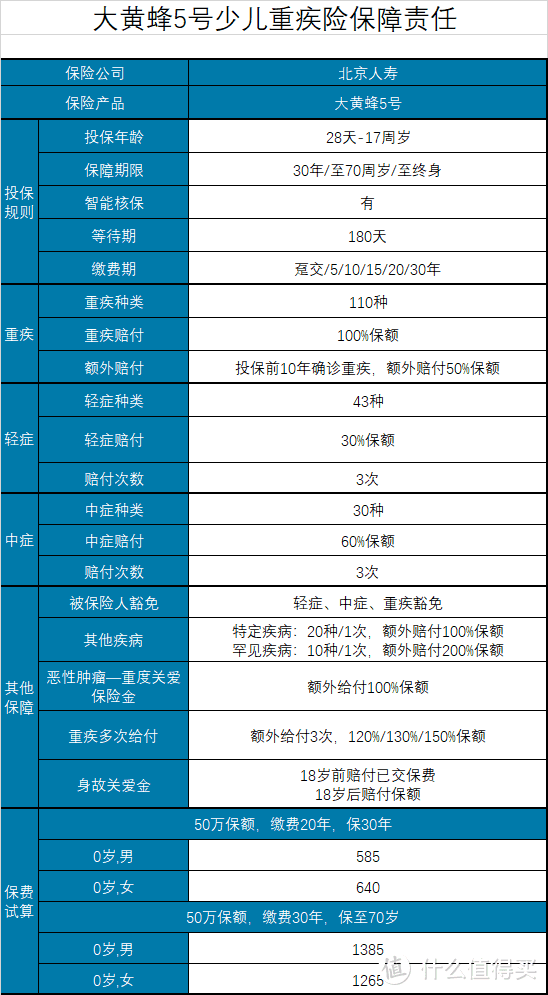

一、大黄蜂5号基本信息

——基本信息——

投保年龄:28天~17周岁

保障期限:30年/至70周岁/至终身

缴费年限:趸交/5/10/15/20/30年

最高保额:80万

等待期:180天

犹豫期:15天

——必选责任——

重疾:110种/1次,100%保额(投保前10年确诊重疾,额外赔付50%保额)

轻症:43种/3次,每次赔付30%保额

中症:30种/3次,每次赔付60%保额

特定疾病:20种/1次,额外赔付100%保额

罕见疾病:10种/1次,额外赔付200%保额

被保险人豁免:轻症、中症、重疾豁免保费

——可选责任——

重疾多次给付:额外给付3次,120%/130%/150%保额

恶性肿瘤—重度关爱保险金:额外给付100%保额

身故或高残保险金:18周岁前赔保费、18周岁后赔保额

投保人豁免:轻症、中症、重疾、身故、高残、疾病终末期豁免保费

二、大黄蜂5号的特点

北京人寿的产品之前在市场上还真不多见,所以有必要好好了解一下大黄蜂5号的特点。

1. 可成为多次不分组赔付重疾险

鹏哥接触很多给孩子买重疾险的家长,有保险意识的家长普遍更焦虑,大家想的最多的不是保费贵不贵,而是万一以后孩子得了病,再不能买保险了怎么办?

正是基于这种考虑,多次赔付重疾险便开始有市场了。

当然,并不是所有家长都喜欢多次赔付重疾险,仍然有一部分人中意单次赔付的,毕竟保费便宜一些。

大黄蜂5号机智的地方在于,本身是一款单次赔付重疾险,但可以通过附加“重度疾病多次保险金”让其成为一款多次赔付重疾险。

不附加“重度疾病多次保险金”:大黄蜂5号就是一款单次赔付重疾险,重疾赔付100%保额;

附加“重度疾病多次保险金”:大黄蜂5号就成为一款多次赔付重疾险,除本身重疾可以赔付1次100%保额外,“重度疾病多次保险金”还可以额外不分组赔付3次,依次赔付120%/130%/150%保额,间隔期为1年。

附加“重度疾病多次保险金”的情况下,大黄蜂5号将是一款重疾不分组赔付4次的少儿重疾险,妥妥地够用。

2. 少儿特疾、罕疾保障好

大黄蜂5号对少儿特疾和罕见疾病的保障也不错,可以覆盖20种少儿特疾和10种罕见疾病。

特疾选保30年版本的,可额外赔付100%保额。选保至70岁/终身版本,前30年额外赔付150%保额,30年后额外赔100%保额。

罕见病额外获赔200%保额。

大黄蜂5号的罕见疾病要比妈咪保贝新生版还多5种。

虽说罕见疾病的发病率特别低,但罕见疾病80%左右都与基因有关,基本很难治愈,很可能会伴随终生,有一个好的保障就显得尤为重要。

3. 性价比高

性价比是大家购买重疾险时重点考虑的因素,毕竟重疾险保费那么贵,并且一交就是二十年、三十年,实在不能不考虑。

一段时间以来,少儿重疾险市场首推产品都是妈咪保贝(新生版),所以我们与妈咪保贝(新生版)对比一下。

不难看出,大黄蜂5号在价格上还是非常有优势的。

并且妈咪保贝(新生版)最长只支持20年缴费,而大黄蜂5号如果选保至70岁或保终身,是可以30年缴费的,无形中又减少了每年缴费压力。

这样就可以省出钱来把保额做得更高了。

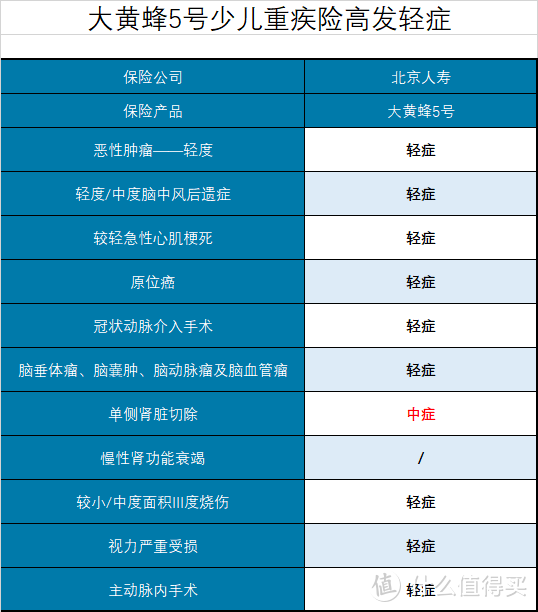

4. 高发轻症保障好

高发轻症一直是坤鹏论保非常关心的一部分保障内容,既然大黄蜂5号可以保至70岁、保终身,高发轻症我们必须关注。

可以看到,大黄蜂5号高发轻症的保障非常不错,11种高发轻症覆盖了10种,其中单侧肾脏切除算在中症中,可以提高赔付额度。

5. 等待期比较友好

大黄蜂5号的等待期是180天,这个等待期并不算短。

通常情况下,如果等待期内确诊重疾、轻症、中症,重疾险是不理赔的,并且保险公司会退还已交保费,终止保险合同,这样保险就白买了。

大黄蜂5号优秀的地方在于,如果等待期内确诊了轻症(或中症),只是对应的轻症(或中症)保障责任终止,其他保障仍然有效。

这种保障责任,让180天等待期显得不那么漫长了。

6. 保障灵活

大黄蜂5号的保障比较灵活,除了基础的重疾、轻症、中症以及少儿重疾险专属的特疾和罕见疾病保障外,其他保障都是以附加险的形式存在。

包括重疾多次赔付、癌症二次赔付、身故或高残保障,这些都可以单独附加,或者也可以选择不附加。

缴费年限除一次性交费包,还可以选择5年、10年、15年、20年、25年、30年,投保年限也可以选择30年、保至70岁、保终身,投保人完全可以根据自己的经济情况进行选择,超级灵活。

三、适合什么人购买?

大黄蜂5号即使在附加“重度疾病多次给付保险金”的情况下,保费增加的也不多,所以如果想给自己孩子购买重疾险,大黄蜂5号非常值得考虑。

如果少交保费:可以选择不附加“重度疾病多次给付保险金”,单次赔付重疾险已经够用;

如果想保障全面:可以选择附加“重度疾病多次给付保险金”,多次不分组赔付重疾险,基本可以覆盖孩子一生的风险。

四、什么情况下不理赔?

介绍不理赔的情况,是坤鹏论保区别于其他保险媒体的地方,坚决不能省。

知道了什么情况不理赔才能更好地得到理赔。

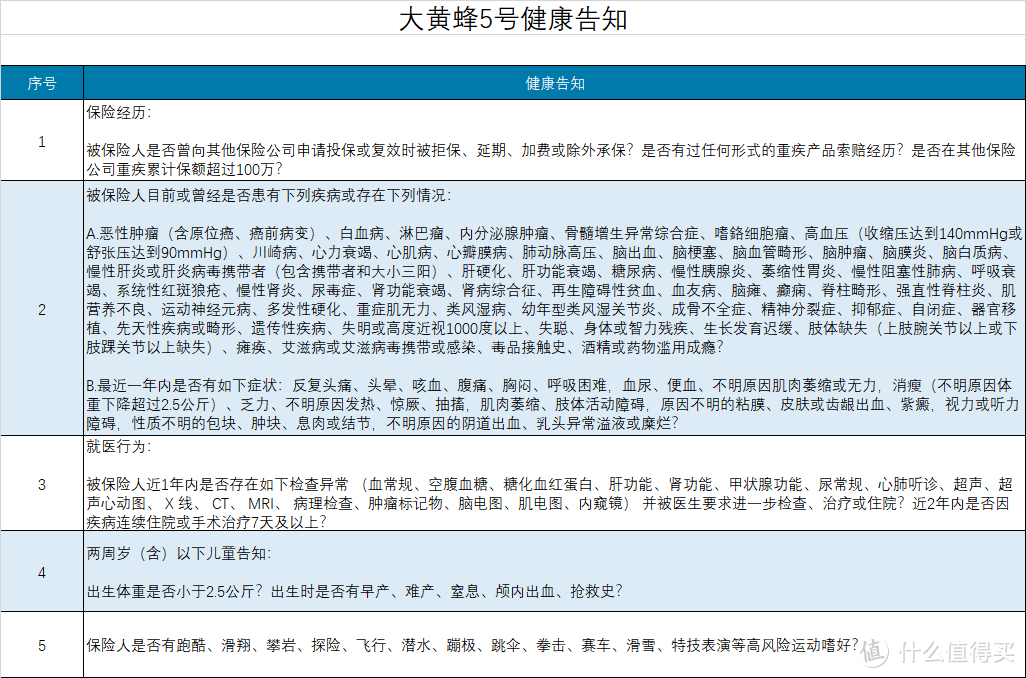

1. 不符合健康告知不理赔

大黄蜂5号健康告知对儿童来说不算严格,基本上大多数人都能符合。

2. 免责条款里规定的不理赔

免责条款里的内容基本都比较合理,遗传性疾病、刑事犯罪、战争等情况不在承保范围内,于理于法都说得过去。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。

五、北京人寿靠谱吗?

听说过北京人寿的人估计凤毛麟角,很多人觉得似曾相识,只是因为“北京”这两个字。

实际上北京人寿每年保费收入也确实不多,市场占有率更是可以忽略不计,所以存在感比较低。

不过这并不是说北京人寿理赔会出现问题,再小的保险公司,理赔都不是问题,这方面鹏哥之前就写过文章介绍——《保险理赔难?小保险公司理赔更难?》

另外,北京人寿每年理赔服务都非常好,甚至能达到100%理赔,所以服务方面不需要太担心。

至于不在北京能不能投保的问题,异地投保是可以的,完全不影响理赔。鹏哥之前也写过一篇介绍异地投保的文章,大家可以看看《异地投保有没有问题?你关心的都在这里》。