158

30

国联再续「鑫运」,益利多后继有人?

2023-04-07 22:13:47

0点赞

0收藏

0评论

好产品接连下架,加上愈加严格的监管。

本以为接下来的一段时间,增额市场不会有啥波动。

国联人寿却在这时递来一个惊喜——鑫运两全险。

不少人将其视作接棒过往爆款鑫运一生(益利多2.0)的产品。

它是否能扛起大旗,再续辉煌呢?

一、

“现金价值”是衡量一款增额产品是否能作为家庭资产储蓄方式重要因素之一。

现金价值:退保能拿回来的钱。

为了考量鑫运的真实水平,直接来看其与市场第一梯队增额产品的对比。

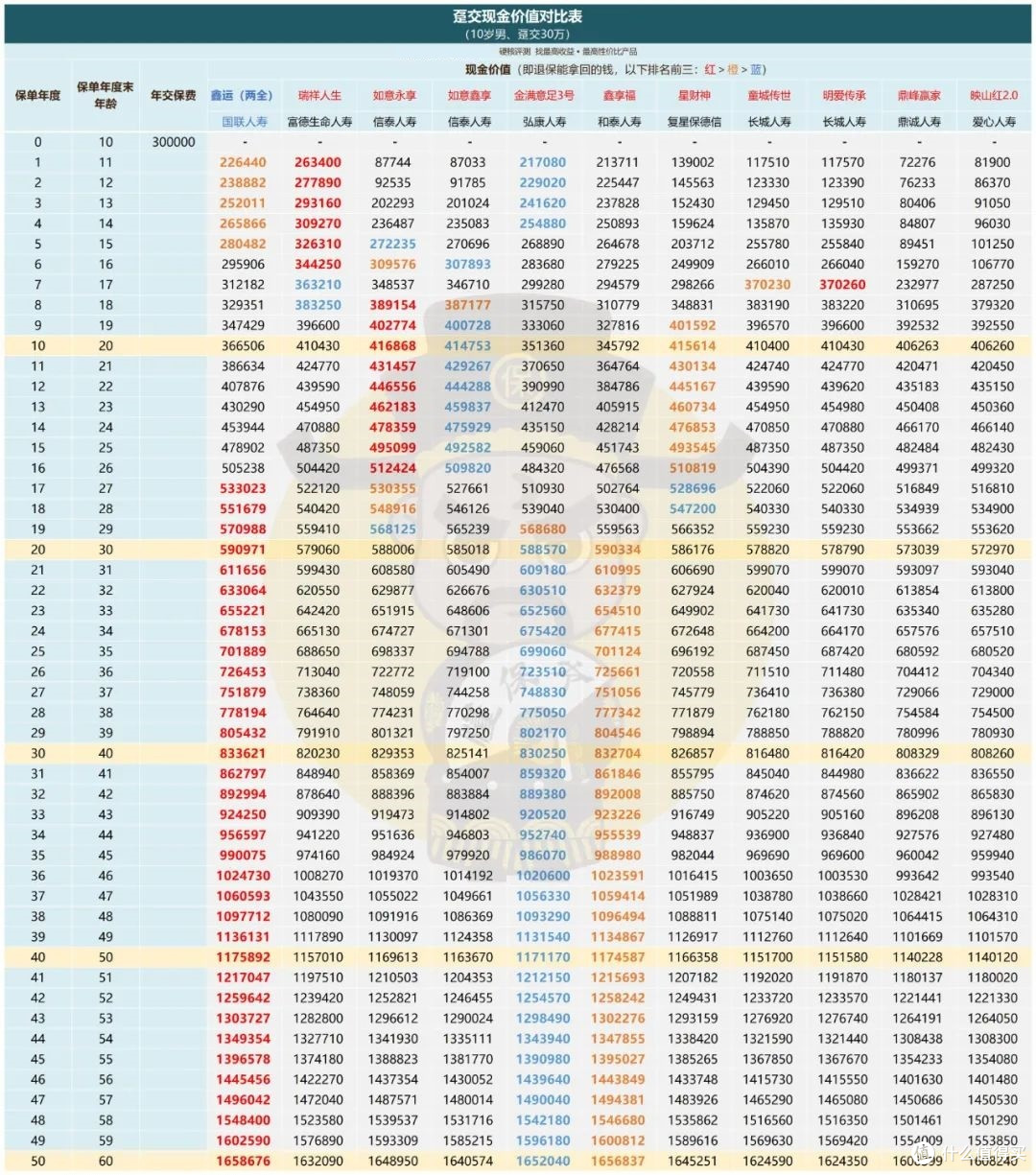

以10岁男孩,总保费30万为例。

1、趸交(一次性交)

明显,鑫运两全的早期数据表现一般,短期持有就不建议买了。

这款优势主要体现在中后期。

从第17年开始,现金价值放眼全市场完全没对手。

对于追求中长期资产配置的人群,该产品极具竞争力。

特别是该产品支持对接保险金信托、隔代投保、第二投保人(功能开发中),都很契合资产的传承需求。

做资产传承一般都是长期规划,鑫运能扩大财富规模,且现金价值升值很快,趸交前提下,退保利率最高能达到3.48%。

该缴费期下,鑫运的优势不言自明。

2、三年交

3年交的鑫运两全在当前异常平庸。

持有保单10年,鑫运的现金价值少最高的如意永享足足6.3万。

短期储蓄仍然不太合适。

虽然鑫运的后期现金价值也有所增长,但始终落后较多。

鉴于可替代产品太多,鑫运两全的竞争力着实不强。

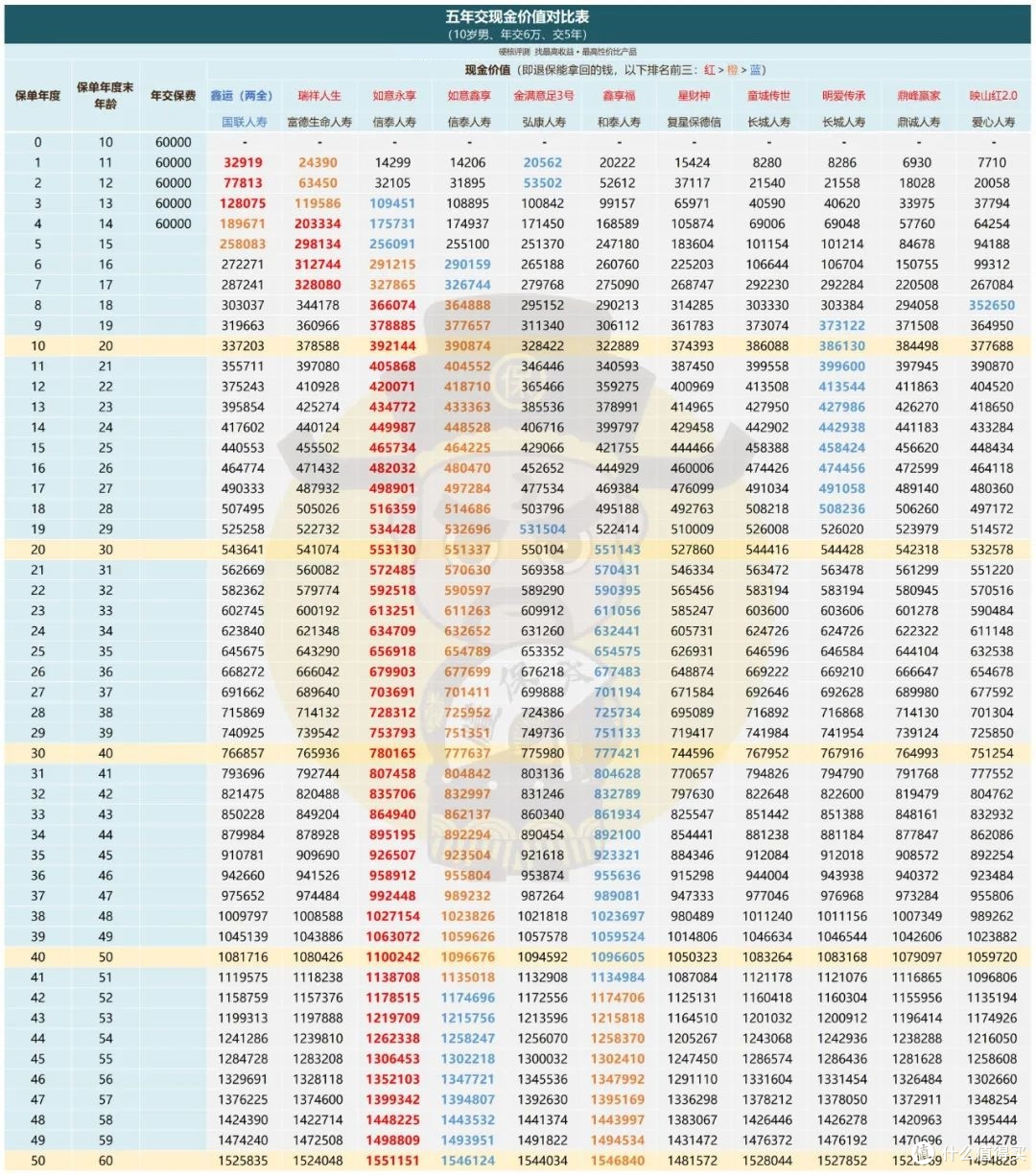

3、五/十年交

五年交

五年交

十年交

十年交

五年交和十年交的情况,虽不比趸交强势,但相比3年交有所好转。

将鑫运与现金价值第一的产品进行对比,持有保单20年时:

五年交,鑫运少如意永享9489元;

十年交,鑫运少如意永享8669元。

当持有保单50年时,差额才能来到2~3万元。

持有一份储蓄型保单,二三十年基本上已经满足需求。

综合来看,鑫运两全险在趸交时优势最明显。

五年交和十年交次之,三年交则差强人意。

其实鑫运的现金价值并不低,无奈的是对手在其他几个缴费期下优势过于明显。

二、

了解完现金价值,我们再来看看鑫运的基础责任。

两全险,同终身寿险一样,也是以被保人身故或全残为触发条件。

鑫运两全的承保年龄在0-70岁之间,可保至100岁。

虽然“保至100岁”听起来比终身寿险的“保至终身”弱一些,实际上,两者的保险期间长度足够用了。

支持全缴费期,退保利率最高可达3.48%。还支持隔代投保、保险金信托、第二投保人等特色功能,满足特定人群的资产配置需求。

承保公司国联人寿也很强,是江苏省三大国资险企之一。

公司实控人为无锡市人民政府国资委。

对于有储蓄需求,并且希望能兼顾功能方面,鑫运无疑是一个很好的选择。

近期增额类产品不断下架,我还没从这边缓过劲来,年金险下架的消息已经接踵而至。

事实证明,监管已经开始动手,预定利率3.5%的产品还能存续多久尚未可知。

对于存续的高现金价值产品,只能说一句:且珍惜~