311

126

北斗一下 篇六十五:主妇也要保?全职妈妈购险攻略

2019-02-25 14:16:02

2点赞

19收藏

0评论

最近一部热映的电视剧《主妇也要拼》戏剧化的展现了“全职妈妈”们的生活,有欢乐,也有不易。

的确,不要以为不上班全职在家看孩子就是一件容易事儿,其实操的心远比我们想象的多。

经历过生育的家庭都知道,十月孕育非常不易,准妈妈们真的很辛苦,而生完宝宝后,孩子也是一刻都离不开身边。

所以很多女性也是不得已才放弃掉工作,在家照顾孩子,并不是她们真想逃避职场。

北斗哥就经常收到凌晨两三点或者四五点的咨询问题,这些“夜猫子”斗友们其实都是夜里起来照顾孩子的宝妈们,顺带着还要操心家人的保险。

那全职在家的宝妈们,除了给宝宝买保险、给在外打拼的老公买保险以外,自己是不是就没那么需要保险了呢?如果需要,现在又该如何配置会更划算呢?

今儿我就讲一讲,作为一名全职妈妈,该怎么给自己配置保障。

具体内容如下:

全职妈妈需要哪类保险?

三种高性价比方案推荐

全职妈妈需要哪类保险?

我之前讲过,买保险的意义和功用,并不仅仅是用于看病就医这么简单。

你了解后就应该清楚,买保险,实际上是要依据被保的这个人发生各类风险后对家庭产生的财务影响而决定买什么、买多少的。

而全职妈妈不同于职场妈妈最大的一点区别就是,她们通常都不是“庭收入的主要来源”。

所以,一旦发生各类风险,全职妈妈和职场妈妈对家庭财务的影响也是不一样的。

由于全职妈妈不是收入主要来源,所以要重点考虑“增加大额支出”的风险,而职场妈妈除此之外,还要考虑“收入损失”的风险。

因此,在保险种类的选择上,重疾险、医疗险和意外险是主要考虑的险种,而寿险不做为重点考虑。

同时,在保额多少的确定上,重疾险、意外险保额可以做相对的减少。

不过,这里我还是要提示一下大家,如果你全职在家只是暂时性的,比如孩子3岁前考虑不工作,或者自己也没有想好未来如何打算,那在产品的选择上和保额的确定上最好与职场妈妈差不多。

毕竟“时间”是购买保险最大的阻碍:一是未来身体健康的变化是未知因素,但对购买保险影响非常大;二是年龄上涨,费率就上涨,越晚买越不划算。

所以,错过的不仅是时间,也可能错过了购买保险的最佳时机,建议还是要考虑清楚。

三种高性价比方案推荐

以28岁全职妈妈为例,根据保障内容的不同,推荐三套高性价比的组合方案,应该是能满足绝大多数人的需求。

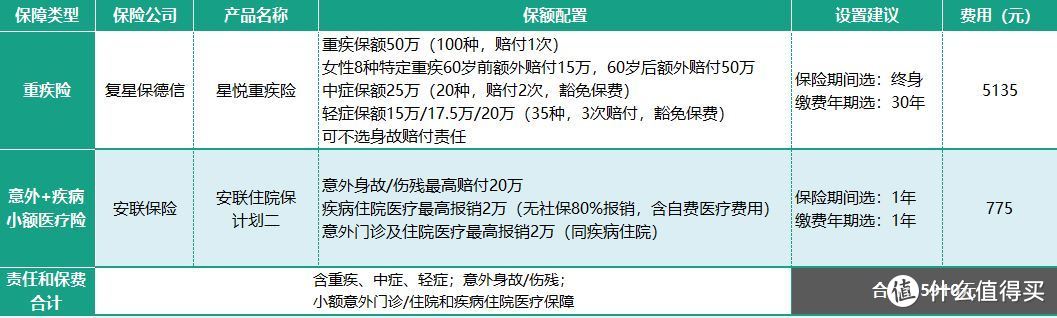

方案一:基础保障方案

——单次赔付重疾+小额住院医疗+小额意外险

可以获得保障内容如下:

①重疾终身保额50万,赔付1次

②8种高发女性特定重疾额外赔付,60岁前15万,60岁后50万

③中症终身保额25万,最多赔付2次,第1次赔付后豁免保费

④轻症终身保额15万起,最多赔付3次,第1次赔付后豁免保费

⑤意外身故赔付20万,意外伤残最高赔付20万

⑥意外门诊和意外住院最高报销2万,无社保每次最多报销80%,且含有自费医疗费用

⑦疾病住院最高报销2万,无社保每次最多报销80%,且含有自费医疗费用

这个方案能满足重疾和基本小额医疗的需求,因为全职妈妈一般是没有社保的(建议还是要上“城乡居民医疗保险”),所以除了买重疾险以外,还建议搭配管意外、疾病住院的小额医疗险。

复星星悦重疾险,对于女性来讲,最友好的地方是:

乳腺结节或甲状腺结节彩超RADS评级为1-2级的,可以直接标准体承保。不过能否评级,建议去三甲医院复查时先问下医生为好,不是所有大医院都能做这个评级。

另外就是如果罹患的是女性特定重疾(乳腺癌、宫颈癌、尿毒症等8种),除了正常赔付重疾保额外,还会再额外多赔,60岁前多赔30%,60岁后能多赔100%。岁数越大,赔的越多,这点设计挺人性化的。

安联住院保,一款产品就包括了意外和疾病的小额医疗两个责任,但是它的健康告知确实非常严格。主要因为它不限制是否有社保、不限自费药、不限国内国外等条件,所以健告比较严格,但价格确实还是很划算的。

如果这款医疗险产品买不了,没关系,可以替换成以下组合方案也是可以的:

通过单独购买意外险+住院医疗险的方式也能满足“小额意外和疾病”医疗保障。

这两款产品是意外险和医疗险中性价比极高的产品,组合在一起很合适。

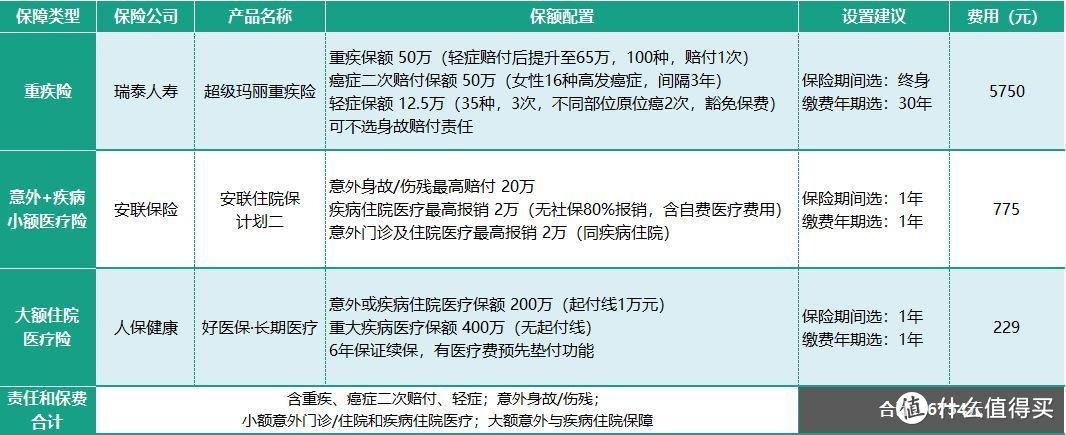

方案二:优化保障方案

——癌症多次赔付重疾+小额住院医疗+小额意外险+大额住院医疗险

可以获得保障内容如下:

①重疾终身保额50万,轻症赔付后可提升至65万,赔付1次

②女性16种特定高发癌症间隔3年后可再次赔付50万

③轻症终身保额12.5万,不同部位原位癌可赔付2次,其它轻症最多赔付3次,第1次赔付后豁免保费

④意外身故赔付20万,意外伤残最高赔付20万

⑤意外门诊和意外住院最高报销2万,无社保每次最多报销80%,且含有自费医疗费用

⑥疾病住院最高报销2万,无社保每次最多报销80%,且含有自费医疗费用

⑦意外或疾病住院最高报销200万,重大疾病住院最高报销400万

这套方案把重疾险替换成了可以癌症多次赔付瑞泰超级玛丽重疾险,同时增加了一款百万医疗险。因此比<基础保障>方案多了癌症多次赔付责任和大额住院报销责任。

瑞泰超级玛丽是最新出的重疾险,最大的特点是特定16种高发癌症可以二次赔付(高发的几乎都在),轻症赔付后重疾保额提升30%。整体性价比很高,值得购买。

新增的百万医疗险是支付宝里的一款产品,好医保·长期医疗,最大的特点是6年保证续保,且6年累计免赔额1万元,还可以申请医疗费垫付,比其它同类百万医疗险整体性价比更高,值得购买。

这套方案,也是我更推荐全职妈妈们购买的组合搭配,除了寿险没有以外,该有的都有了。

方案三:全面保障方案

——癌症多次赔付重疾+定期寿险+小额住院医疗+小额意外险+大额住院医疗险

可以获得保障内容如下:

①重疾终身保额50万,轻症赔付后可提升至65万,赔付1次

②女性16种特定高发癌症间隔3年后可再次赔付50万

③轻症终身保额12.5万,不同部位原位癌可赔付2次,其它轻症最多赔付3次,第1次赔付后豁免保费

④意外身故赔付20万,意外伤残最高赔付20万

⑤意外门诊和意外住院最高报销2万,无社保每次最多报销80%,且含有自费医疗费用

⑥疾病住院最高报销2万,无社保每次最多报销80%,且含有自费医疗费用

⑦意外或疾病住院最高报销200万,重大疾病住院最高报销400万

⑧疾病或者意外身故、全残可以获得80万赔付

这套方案,主要是给那些考虑日后重返职场的妈妈们准备的。因此比<优化保障>方案又多增加了一款定期寿险。

华贵大麦定期寿险,目前价格最低的一款定期寿险产品,北斗哥毫不犹豫买了300万保额,所以也推荐给大家。

啰嗦几句

有人说全职妈妈是世界上最危险的职业,也是最容易被误解和低估的职业。

伺候孩子、家务劳动、社交中断、经济地位、婚姻危机……如果没有足够强大的内心,在自我和家庭之间作出平衡,全职妈妈只会让人身心俱疲。

北斗哥也希望所有的全职妈妈在为孩子和家庭“牺牲奉献”的同时,也不要忘记从身心上全方位关爱自己,保持与社会的交往和连接,利用闲暇充电学习,锻炼身体,做一个“健康”的Supermama!

但无论选择做全职妈妈还是职场妈妈,你们都在创造价值,也都值得被理解和尊重。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。