42

65

手把手带你买重疾险

2019-10-25 19:22:47

3点赞

31收藏

2评论

大家可能看过很多的保险理念文章、产品评测文章,但到头来还是不知道怎么买重疾。所以本文的定位就是通过四步,教会大家买重疾险。

购买重疾险分四步:

第一步:正确理解重疾险到底解决的是什么问题?

第二步:这么多类型的重疾险,哪类适合我?

第三步:不同家庭应该如何配置?

第四步:孩子该怎么买重疾险?

第一步:正确理解重疾险到底解决的是什么问题?

可能大家觉得写这段根本没用,因为很明显嘛,买重疾险就是为了万一某一天老天爷眷顾我,天将降大病于斯人也,好有钱能治病嘛。

我今天就先带大家剖析一下,到底是不是这样呢?

我之所以把这个问题放在第一条,是因为这是一个非常关键而又严肃的问题。

我之所以把这个问题放在第一条,是因为这是一个非常关键而又严肃的问题。

不弄明白、不从根儿上认识清楚,你不论看多少的产品评测文章,对比多少条款和价格,你也会一直买错保险。

只有知道保什么,才会知道为什么买、怎么买。

现在,我们都静下心来想象一下,如果自己不幸得了重疾,家庭在财务上将会遇到哪些压力?

医疗花费陡增且需要现金

工作将中断,什么时候能回去上班未知,收入出现断崖

爱人为了照顾自己,工作受影响,收入可能出现下降

负债一分没少,还要继续偿还

生活开支全部压在爱人身上,要适当削减不必要的支出,生活品质下降

该给孩子花的各种钱现在要不要减少呢?

如果老人身体不好,也需要照顾,怎么办?

不得不说,这是一件“牵一发而动全身”的事情。没有遇到之前很少有人自虐一样的去想这些。

有的朋友会说,你把这事想的太多了,哪有那么复杂?

没错,上面列举的不一定是每个家庭都一定会面临的。

但的确是我们应该要考虑到的,而这些情况无一例外都是需要“钱”的,而且补偿的越多越好,才不至于焦头烂额。

因此,我总结了一句话:

重疾险解决的就是风险来临后家庭可能会遇到的各种财务支出问题,而不仅仅是医疗花销这一件事。

在不影响正常生活的情况下,有多少缺口,就应该尽量买多少保额。

在不影响正常生活的情况下,有多少缺口,就应该尽量买多少保额。

这个概念非常重要,大家一定理解并牢记。

因为买重疾时,到底要不要加某个保障责任,都是与重疾险能解决的实际问题相关的。

否则就会出现这个责任也想要,那个责任也觉得好,最后一看价格,花了几千上万,保额才只有20万的悲惨事件发生。

知道保险保什么,才能明确自己要什么。

第二步:这么多类型的重疾险,哪类适合我?

1.目前有多少种重疾险类型?

市面上,大家能看到重疾赔付类型,一般有这么6种:

(重疾单次)赔付:例如重疾赔1次+中症+轻症的重疾险

(重疾单次+癌症多次)赔付:例如重疾赔1次+中症+轻症,癌症还可二次赔付

(重疾分组多次)赔付:例如重疾病种被分为6组,可赔6次,每次赔不同的组

(重疾分组+癌症多次)赔付:例如重疾病种分6组赔6次,癌症还可二次赔付

(重疾不分组多次)赔付:例如重疾病种不分组,可赔3次,每次重疾不相同即可

(重疾不分组+癌症多次)赔付:例如重疾病种不分组赔3次,癌症还可二次赔付

基本上就是这么几种赔付情形。

这里说的“癌症多次”,并不是把癌症单独列出来赔付,而是在原重疾基础上,增加癌症的赔付次数。

毕竟癌症的复发、转移和持续是相当常见的情况,因此多增加赔付次数,也是进一步缓解投保人的经济负担。

当然,除了癌症可以二次赔付以外,现在还出现一些比如高发的心脑血管疾病的二次赔付等,跟癌症多次是一个道理。

2.六种赔付类型之间的差异有多大?

其实,这6种类型归纳起来,无非就是由“癌症”、“分组”和“不分组”三个情况相互组合而成。

如果要问差异,主要也就是这三个之间的差异。

我的确没办法用精确数字表达,因为多次赔付的产品都太新,全市场也找不到权威的、全面的历史统计数据。

但我想通过3点来说明他们之间的差异:

第一,癌症(包括心血管病)即是当前赔付率最高的疾病,同时也是众多重疾中复发、转移概率最高的;

第二,“不分组”的赔付概率肯定比“分组”的要大,前面讲过原因,市场也是公认的;

第三,重疾险,算的就是赔付概率。消费者花同样的钱,获得的赔付概率越高,肯定越有利于自己。

所以,从这三点来说,含有“癌症”多次赔付的产品最实用,其次是“不分组”多次,最后才是“分组”多次。

3.我到底该如何选择?

我给各位的选择建议就3条:

第一:预算先要保证(单次)赔付的保额充足

第二:满足第一条情况下,优先考虑“癌症多次”重疾且保证保额充足

第三:以上两条都满足的情况下,还可以通过搭配提升总保额

大多数首次购买重疾险的人都会考虑预算。

因此在自己能接受的范围内,先能把(单次)赔付的保额做到充足才是关键。

何为充足?

作为一个家庭的经济来源,上有老下有小的话我就不多说了,50万算是基本吧,100万我认为差不多叫充足。(这里面咱还要考虑一个通胀的问题)

如果发现买(单次)赔付既能保额充足,钱还能有富余,那就看看“癌症多次”赔付。

如果预算对你来说确实不是问题,那咱们也千万别干“人傻钱多”的事,我建议可以“搭配”来买。

比如,买个“重疾分组或不分组多次+癌症多次”赔付的重疾保终身,在搭配一个“单次赔付”的重疾险保定期。

终身+定期,多次+单次,这样组合,既能把保障范围都覆盖到,同时也能用最少的保费获得更实用、更高的保额。

4.返还型重疾险要不要买?

明确一下什么叫“返还型重疾险”?

就是保障到一定期限时,确定会返还回保费或一定金额的重疾险。

买保险的目的,并不是为了几十年后拿回已经严重贬值的那点保费,而是当下应该以更少的保费支出获得更高的保额杠杆,当风险来临时能真正有效的解决问题,这才是我们买重疾险的初衷。

返还型保险设计的初衷,并不是想要“降低投保成本、提升保障杠杆”,而是为了满足投保人的“投保体验”。

因为很多人在投保时都会问“如果没得病,能有钱返回来吗”这样的问题。

在大家的概念里,我“花出去的保费”对应获得的商品就应该是“保险赔付”,没赔付就应该退钱。

可实际上,保费真正对应的商品,是“长达几十年的风险”。

而“风险”都是有概率的,并不是100%发生的。

所以保险这种“商品”的特殊性就在这里,本就不应该是一个可以100%“获得”的商品,因此也不能再要求“把钱退回来”。

保险公司没有给你赔付,并不代表没有任何成本。人力成本、资金成本、运营成本等等,都是需要花钱的。

所以,如果我们硬要有“返还”,那实际上就是保险公司在原产品基础上增加了一个“返还”责任。

而这个责任,是需要你多花更多的钱才可以获得的,不是白给的。

正所谓“羊毛出在羊身上”,既是如此。

但是,返还型重疾险不是不可以买,买的话有两个条件:

一是你的预算确实很充足。可以在满足家庭整体保障充足的基础上,还能有富余钱;

二是这款返还型保险的收益水平不能过低。比如可以达到年化4%以上的实际收益。

如果能同时符合这两个条件,我觉得是可以购买的。

但目前国内的返还型保险肯定是达不到这个水平,大多只有1%左右的收益水平。

这实际上是“亏本”的,因为我们不能忽视钱的“时间价值”。

所以,目前来说,更建议大家优先按照我前面说的方式购买为好。

第三步:不同家庭应该如何配置?

很多人购买保险时,第一考虑的要素就是“预算”。

其实,预算只是一方面,还要结合你的家庭整体情况来考量。

比如,一个生活在一线城市的家庭,虽然收入还不错,但可能房贷、生活等压力也同样很大,支出也高。

预算虽然可能较少,但事实上,一旦家庭经济支柱罹患重疾,所需的各项必要开支依然很高。

但一个生活在三四线城市的家庭,虽然整体收入不如一线高,但没有背负那么大的生活压力。

预算很可能比一线城市家庭还高,但真遇到风险时,需要保险的补偿不一定有一线高。

因此我说,预算只是购买重疾险的一个参考条件而已。

更要结合家庭年龄阶段、远期发展、责任和负担等情况一同考虑才行。

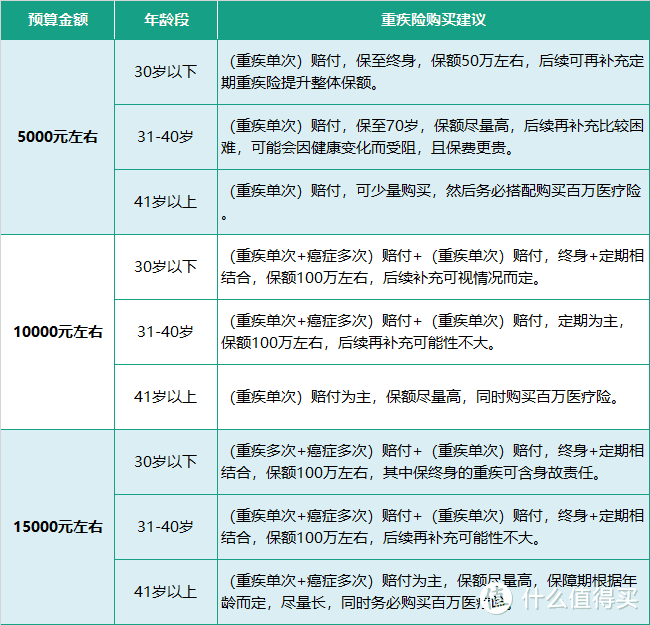

这边我依据预算和年龄的不同,也给出几个购买方案供参考:

表中的给出的建议,是一般情况下的普适性选择。

兼顾满足保障的全面性和保额的充足性,同时还考虑了年龄增长会对未来再次补充的限制。

这里就不再列举详细的产品建议了。因为产品总会出更好的,而购买的方法做到心中有数就好。

另外,关于“预算”这个问题,我还是要以我多年的实际体会和经验告诉你,怎么花钱才是真正的“精打细算”。

首先,我们都很清楚了,保险肯定是要买的,一次买不齐,需要“多次配置”,逐步配足。

首先,我们都很清楚了,保险肯定是要买的,一次买不齐,需要“多次配置”,逐步配足。

其次,保险是一种极为特殊的商品,受人的年龄和健康情况影响,年龄越大,购买难度越大,购买成本也越高。“多次配置”的想法不一定能顺利实施。

最后,你的家庭收入肯定也会逐渐提升,而保险配齐后保费基本不会有太大变化了,相对是恒定的。

因此,趁自己还年轻,身体还ok,健康告知容易通过的情况下,可以将保费预算“前置”,年轻时多买点,以后就少补点。

如果把时间放的更长远来看,其实过个3、5年的,这些保费都不会占用你多少收入的,但提供的保障却比别人更充足。

所以,花多少钱买保险,不仅要考虑眼前,更要结合自身情况,考虑的长远一点,才能让你在未来更加游刃有余。

说点具体操作的例子:

如果你现在20多岁,能买得起保至70岁,也能买得起保至终身,那我建议选择终身,因为年轻时费率很低;

如果你已经30多岁,能买得起50万保额,也能买得起100万保额,那我真建议保100万,因为未来真不一定还能再买,而且保费很高。

总之,所谓的“预算是否充足”,并不是一句话的事儿,这里面其实也有着学问在,希望能给你启发。

第四步:孩子该怎么买重疾险?

孩子是父母的心头肉,总想把最好的给孩子,买保险的时候也不例外。

首先,孩子买重疾险跟成人买重疾险的意义是不一样的。

孩子买重疾险主要解决2个问题:

一是治疗和康复费用,二是父母的误工费用。

尤其第二项,很多朋友开始是想不到的,但其实这块的缺口还是需要考虑进去的。

毕竟孩子患大病,至少父母一方是必然要全程照看的。

其次,给孩子买保险,有3个点是值得注意的:

1.保险购买顺序:大人优先,孩子其次。

毕竟父母才是孩子最大的保障,所以父母的保险一定要先于孩子购买。

否则万一父母出事,不仅孩子的保费没能力再交,孩子的未来谁来照看?

2.保险保障期间:定期优先,长期其次。

有限的预算先把孩子独立前所需的保障做充足,终身太遥远。

未来传统保险很可能被技术革新,等到孩子独立时让他自己购买当时最好的保险即可。

其次考虑较长期的重疾险,比如保至60岁或70岁即可。

这种考虑主要是担心孩子万一在经济独立前健康变化导致未来无法正常购买重疾险了,因此预算支持的情况下,可以给孩子买一款较长期的重疾险。

3.小孩无需寿险,更不需要终身寿险。

寿险的本质是收入损失补偿,孩子根本不存在收入这个情况,因此不需要买带寿险的重疾险。

尤其注意那些身故赔保额的终身型重疾险,对于孩子来讲很不实用,且保费昂贵。

啰嗦几句

买保险是个很复杂且艰难的事情,需要人能静下心来用理智去思考。

还要克服侥幸心理、贪欲等人性的弱点,结合家庭现在及未来的整体情况,组合搭配才能完成的。

但当你真的为自己、为家人完成投保后,你会有一种很安全和踏实的感觉。

因为至少不会在亲人患病时再为钱而感到无力,这是只有“保险”才能做到的,且人人可以平等享有。

所以,一定要抽出时间和精力,认真的了解和学习,完成家庭保险的配置。

北斗哥也会尽可能的把“复杂”变得更“简单”,给予最大的帮助。

为了家人,这些付出都值得!

希望今儿的内容能够给你带来实实在在的帮助!

也欢迎分享给身边的朋友和家人,让更多人都能了解到真实、有用的保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

铁血柔情老丈人大熊

校验提示文案

铁血柔情老丈人大熊

校验提示文案