130

78

又一保险拒赔事件,原来医院套路这么深

2019-01-30 18:21:00

13点赞

74收藏

10评论

看病就医是刚需,然而市场上大大小小的医疗机构,让人难以分辨。

最近深蓝君的一位好友,在私立医院做了个小手术,前前后后花了好几万,没想到最后居然被医疗险拒赔了。

今天我就通过这个拒赔案例,和大家聊聊医疗机构那点事。看看普通人如何规避“不正规”医院,并且顺利拿到保险理赔?

主要内容如下:

1、生病住院,为什么保险拒赔了?

2、私立医院有哪些分类,靠谱吗?

3、教你三招,识别不靠谱医院!

一、为什么保险公司拒赔了?

A 先生平时都在公立医院看病,有一次偶然看到某私立医院的宣传:“医保定点”、“包治痔疮”、“一刀管终身”...让人非常心动。

在他看来,“肛肠”专科医院,肯定要比普通的综合医院更专业,于是便欣然前往。

可是,最终结果却令人失望:

治疗费用高:原本只需要几千元的小手术,最后花了几万,虽然是医保定点,但只报销了不到 30%...

医疗险拒赔:保险条款明确规定就诊医院的评级需二级以上,而这家私立医院并没有参与评级,所以保险公司拒赔了。

A 先生百思不得其解,明明是医保定点医院,为什么就没评级呢?医疗险拒赔合理吗?

1、医保定点医院,100% 靠谱?

A 先生反思了一下就医的全过程,发现的确有一些不合理的地方:

医院装修很气派,但是患者没几个

护士全程跟随,热情到似乎怕人跑掉

不过他还是很疑惑:能刷医保卡的医院,肯定是国家承认的,怎么还会坑人呢?

医保定点就一定值得信任吗?为此深蓝君致电了社保局,得到的消息是:目前医保定点实行“宽进严管”,不论公立、私立医院,只需满足条件都能申请。

申请条件如下:

(一)经卫生部门、或者军队批准设立

(二)前一年未被卫生计生、市场监管等处罚

(三)建立医疗保险信息系统

(四)网络带宽不低于2M,并使用专线接入

(五)配备医疗保险信息化专职管理人员

(六)制定医疗保险信息系统故障管理规范

上面是我查到的资料,目前申请医保定点并不难。医保定点只是一种资格,具体诊疗中给患者用哪些药物或检查手段,都是医生可以控制的。

2、保险公司拒赔,合理吗?

A先生医疗险的拒赔理由是:就诊医院的等级不符合要求。我们看看条款中对“医院”的定义:

指具有系统性诊疗等程序或手术设备的,经国家卫生部门认定的 二级或以上医院。

虽然 A 先生在网上搜到一些资料显示这家医院为“三级甲等”,但是保险公司并不认可。

为了进一步核实,深蓝君查询了 国家卫计委网站,结果发现:这家医院是没有任何评级的。

因此从这个角度来看,由于不符合医疗险的医院范围,保险拒赔也是有理有据的。

A 先生割个痔疮花了几万块,如果换到普通公立医院,估计几千块就能搞定。有些私立医院的收费确实不太合理,所以很多医疗险都不会保障这些医院。

一次看似简单的就医行为,其实背后的故事真不简单,值得好好反思。如果大家对某些医院不太放心,建议在就诊前查一下上述官方网址。

二、私立医院,都有哪些分类?

现代人越来越重视健康,市场上医疗机构名称多样化:民营、私立、综合、专科、诊所等五花八门。

但从医院性质来看无非分两类:

公立医院:国家办的医院,主要体现公益性,解决民众基本医疗需求

私立医院:即民营医院,私人性质,主要以盈利为目的

截止 2017 年底,全国有公立医院 1.2 万家,私立医院则高达 1.8 万家,这也是近年来国家鼓励民营医院发展的结果。

虽然都叫私立,但其实有很多分类:

1、高端私立医院(诊所)

无论我们是否承认,其实教育和医疗已经悄悄地把人划分了等级。

当我们还在苦恼公立三甲医院一号难求时,有人已经在私立由专人接待和全程导诊了。

高端私立医院这些年发展很快,诸如:和睦家、百汇、明德医院、国际SOS诊所等,天生就是为高净值人群准备的。

而一些连锁私立诊所:维世达,卓正等也逐渐受到部分中产家庭的青睐。

这些高端私立医院一般 不参与国家评级,普通保险是报销不了的。但毋庸置疑的是,它们有着强大的医疗水平、高大上的就医环境、宾至如归的服务态度。

2、普通私立医院

大家现实生活常见的还是普通私立医院。可是由于近年来私立医院“野蛮生长”,导致很多违规情况出现。

尤其是“2016 年魏则西事件”后,让民众对于私立医院的信任跌至谷底。

不可否认,私立医院中确实有一批“害群之马”,但随着多年积累,也有不少正规经营的私立医院已经脱颖而出,成为了行业中的有力竞争者。

例如东莞东华医院,佛山禅城中心医院,西安长安医院等,都是很不错的私立三甲医院。

如果大家想去私立医院就医,建议尽量选择这些正规的、优秀的私立医院。

3、杜绝违规私立医院

从目前现状来看,我们身边还是存在一些违规操作的医院:医生无证行医、误诊、过度医疗、误导病人等情况时有发生,让人防不胜防。

尤其是某些专科医院:男科、妇科、皮肤病、不孕不育、美容整形等,这些往往是重灾区,大家在选择时一定要注意区分。

表面上都是民营私立医院,可是背后的专业和良心差距都很大,建议大家一定要足够警惕。

三、去私立医院,保险怎么赔?

深蓝君一直强调,保险是一个组合。我们分别看下重疾险、意外险、医疗险的合同条款中关于医院是如何规定的?

1、重疾险

重疾险是否赔付,主要在于是否符合理赔条件。深蓝君查看了十几款重疾险条款后,发现大部分条款要求:二级及以上公立医院。

现实中,很多人罹患重疾,都会同时去多家大医院确诊,所以重疾险理赔,医院的影响并不大。

2、意外险

意外保障主要分为:意外身故、意外伤残、意外医疗。其中,意外医疗会对医院有所限定。

我对比了市面上几款高性价比意外险:小蜜蜂意外险、安心安意保、人保百万意外等,发现医院范围均要求:二级及以上医院,即未限定公立或私立。

关于意外医疗,深蓝君也提醒大家注意两点:

就近就医:发生意外后,如果情况紧急可选择附近医院就医,待伤情稳定后前往保险约定医院。对于首诊费用,部分意外险也是能报销的。

报销范围:虽然很多意外医疗不限公立或私立,但报销范围往往限定社保内,如果选择一家非医保定点的私立医院,肯定就报销不了。

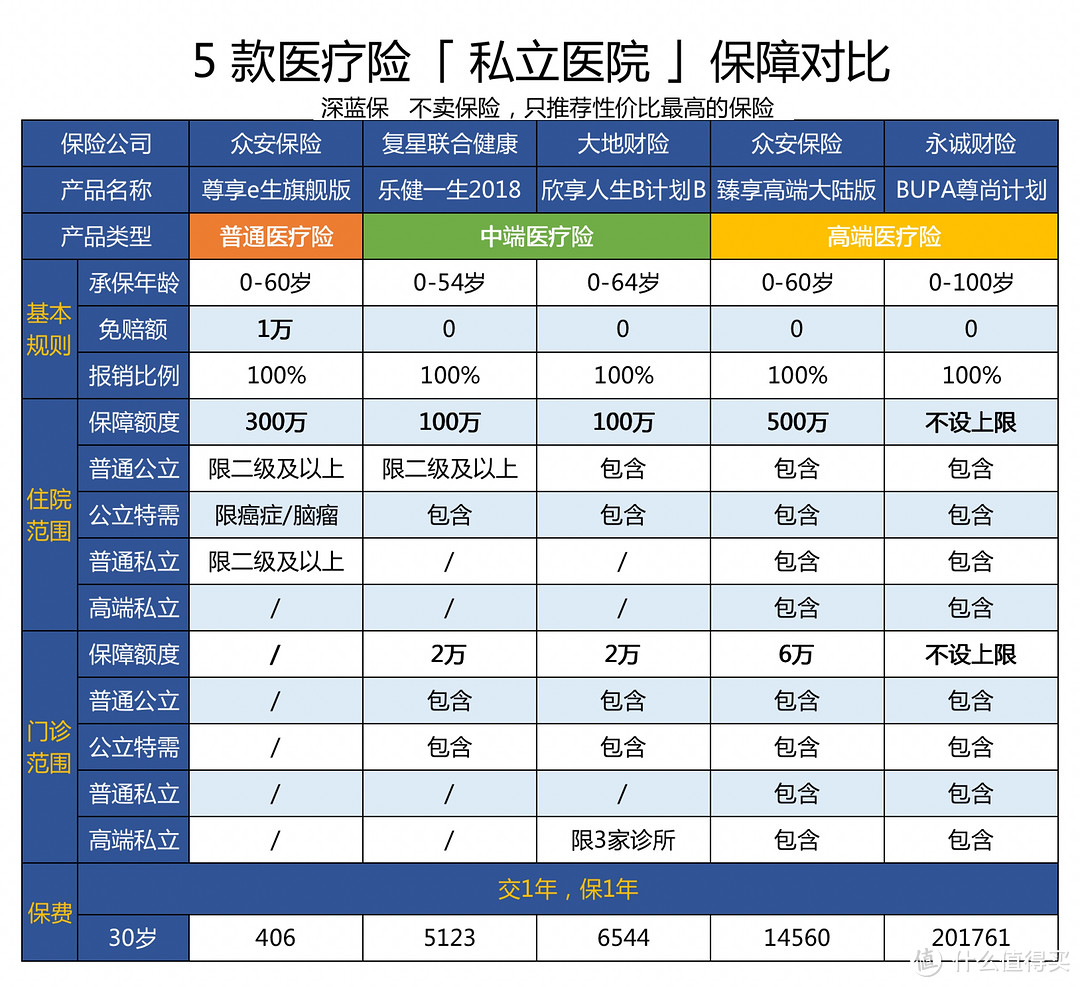

3、医疗险

深蓝君重点看了市场上常见的医疗险,比如:百万医疗险、中端医疗险、高端医疗险。

典型产品对比如下:

直接说结论:

如果想报销私立医院看病费用,不论门诊或住院,基本只能考虑数千元以上的中高端医疗险。

虽然有一些百万医疗险也支持普通私立住院,但作用其实并不大。百万医疗险主要用于大病,而一旦得了大病绝大多数人都会去公立三甲医院就医。

在公立医院中,还存在着特需部、国际部、VIP 部,兼顾了好的医疗水平和服务体验,但也只能通过中高端医疗险来解决。

如果你实在看不懂条款,不清楚即将要就诊的医院是否能报销,最好先和保险公司确认下。

上面就是我看了很多保险条款后的总结,希望对大家有帮助。

四、不靠谱医院,要如何分辨?

深蓝君了解到,极个别私立医院,医生管病人不叫“患者”,而是“客户”。

一般逮到一个客户,就会先预判其消费能力,然后全力开发直至榨干最后一点价值。

那么为了避免掉入陷阱,我建议大家:

1、理性对待自己的疾病

比如像痔疮这类疾病,本来就是容易反复发作的,那些宣传“一刀管终身”的医院,基本上就是不靠谱的。

其实这些都不是什么大病,直接去公立医院解决就好了。

2、避免乱投医,货比三家

我们就一副宝贵的身体,大家都应该认真对待。

如果怀疑患上疑难病症,那更要多家求证,多听几位专家的意见,找到最适合的治疗手段。

尤其是一些“难以启齿”的疾病,一旦前期胡乱诊治,后期会产生很大的麻烦。

3、学会区分不正规医院

不要被医院名误导:目前国内有 1000 多家医院的名称都带“协和”两个字,但是绝大部分都和“北京协和医院”没有任何关系,类似的“蹭流量”医院还有很多。

看营销手段:如果你在医院官网遇到美女医生弹窗、聊天后还要加微信联系、做手术还有折扣等,大家就要多加留心。

实地走访:实在不确定就带上朋友实地“考察”一下,多观察多提问。相信了解一圈后,你自然就有判断了。

俗话说“病急乱投医”,希望大家能根据自身实际情况和需求,做到理性消费,而不要交了智商税。

五、写在最后

虽然医疗关系国计民生,但放眼全球,其实很少有人对自己国家的医疗系统是完全满意的。

中国改革开放不过短短 40 余年,医改也是历经磨难,但这些都是发展过程中的阵痛,也许我们都应该给社会一点时间。

作为普通消费者,希望你能了解医院之间的秘密,并且了解保险理赔的门道,这已经很好了。

希望今天的文章对你有用,也欢迎分享给有需要的亲朋好友。

冬春交替,乍暖还寒,深蓝君在南国深圳愿大家一切安康 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

曼修海特

校验提示文案

幼儿园班长

校验提示文案

骑马过仇海

校验提示文案

wj63960445

校验提示文案

蛀牙我不怕你啊

校验提示文案

xfeng21cn

校验提示文案

值友8603485035

校验提示文案

值友8603485035

校验提示文案

xfeng21cn

校验提示文案

蛀牙我不怕你啊

校验提示文案

wj63960445

校验提示文案

骑马过仇海

校验提示文案

幼儿园班长

校验提示文案

曼修海特

校验提示文案