232

134

保险知识 篇一百四十四:车险要降价啦!车险新规解读~

2020-07-24 18:49:20

24点赞

102收藏

17评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

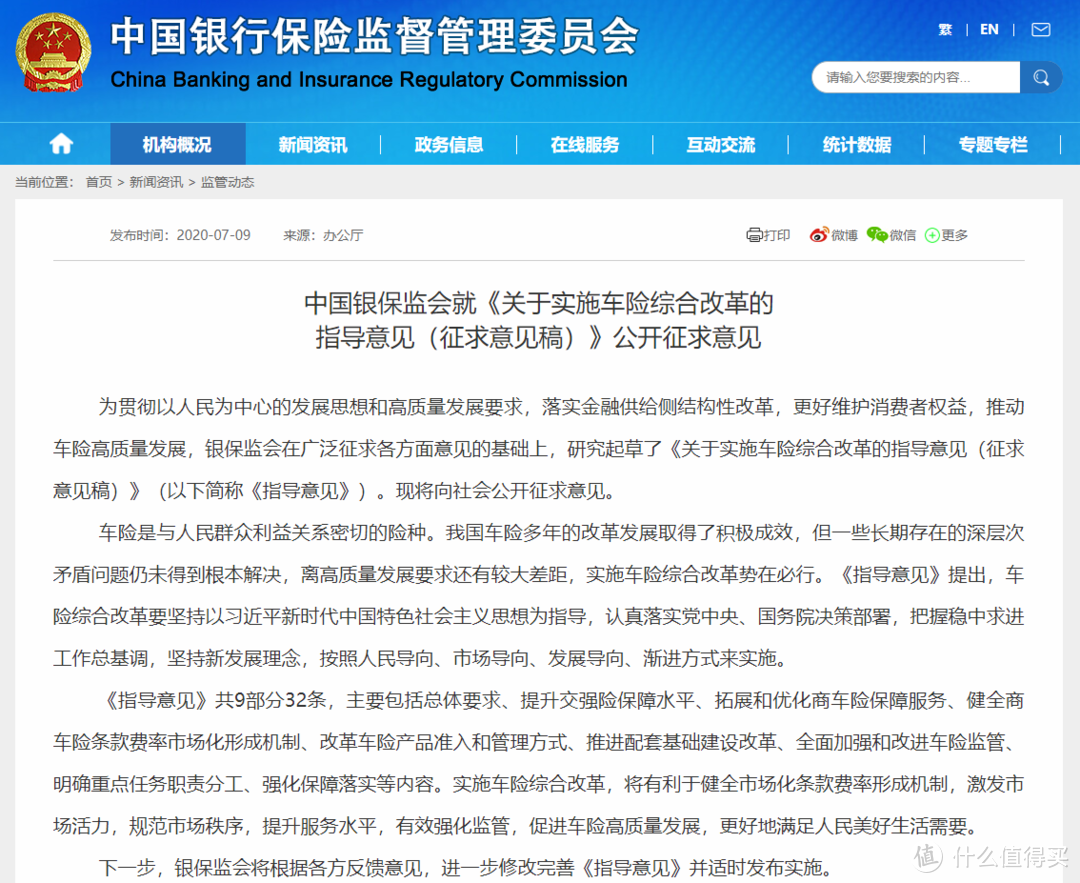

前两天重疾险改革的意见征求稿刚刚结束了第二次的意见征求,这两天银保监又开始向“车险”动手了。

虽说年年都吵着车险改革,但是今年的改革确实有点大刀阔斧的意味,改革方面之多,幅度之大都是非常罕见的。

是不是听的心痒痒了?

话不多说,开冲!

一、商业险改革

先来说说大家最关心的商业险。

1、车损险新增捆绑责任

之前在《车险拒赔的N种姿势,别以为买了全险就高枕无忧》中,就跟大家科普过车险的套路。

例如玻璃单独破碎、自燃、发动机涉水等很多种情况,我们的基础套餐(车损险+三者责任险)其实都是无法赔偿的。

必须要附加特定的险种才可以得到赔付。

本次商业险改革第一个改革点就是:

将车损险主险条款在现有保险责任基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方特约等7个方面的保险责任。

以后只要买了车损险,以上所有的保障就全都有了。

这样可以很好的减少“我以为我保了”一类纠纷投诉的产生。

不过这也相当于强行捆绑了不少的责任,具体费率意见征求稿中没有体现,想来即便不是简单的几项保障费率相加,也一定会有费用上浮。

只能说是一项富有争议的改革,利弊皆有吧!

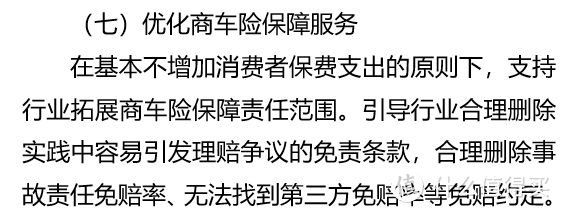

2、优化商车险保障服务

当然除了捆绑责任以外,还是有不少完全有利于消费者的改革,比如优化免责条款:

这项改革意见征求稿里说的就很明白了,在“基本不增加消费者保费支出”的原则下进行更改。

咳,不加钱就行,哈哈哈。

车险确实有很多“奇葩”的免责条款,比如找不到第三方,就算买了不计免赔险,依旧只能赔付70%。

这个是我切身经历过的惨案,把车停在路边去吃饭,出来后发现车被刮的面目全非,报案之后发现没有摄像头记录到车祸。

由于找不到肇事者,只能自己咬牙掏了30%的修车钱!

以后这种傻X的免责条款就要成为历史了!

心疼我的修车钱……

3、提升三者险责任限额

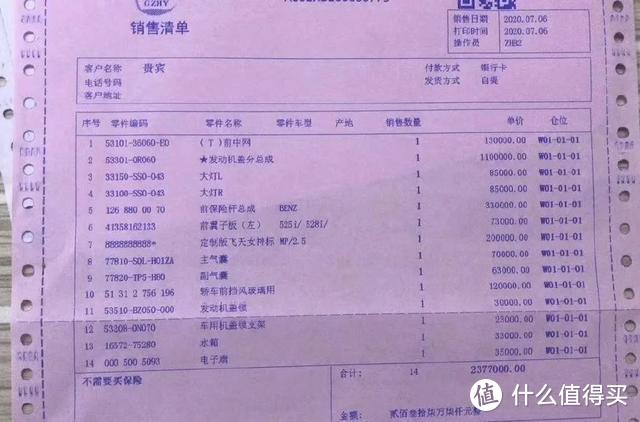

前两天五菱神车正面硬撼库里南的新闻大家想必都看过了。

库里南的维修清单应该颠覆了不少人的三观,光一个车标就20万,整体维修费用超过200万!

银保监很显然也是发现了这种“豪车遍地走”的情况。

这次改革把三者责任险限额从5-500万提升到了10-1000万。

用监管的原话就是:“更加有利于满足消费者风险保障需求,更好发挥经济补偿和化解矛盾纠纷的功能作用。”

突然觉得我的150万三者好像不太够的样子……

4、优化商业险费率

降价啦!降价啦!降价啦!

重要的事情要说三遍。

看着这几个系数有点头晕吧,不要慌,咱们有公式。

(实际保费=基准保费÷(1-附加费用率)×无赔款优待系数×自主核保系数×自主渠道系数×交通违法系数。)

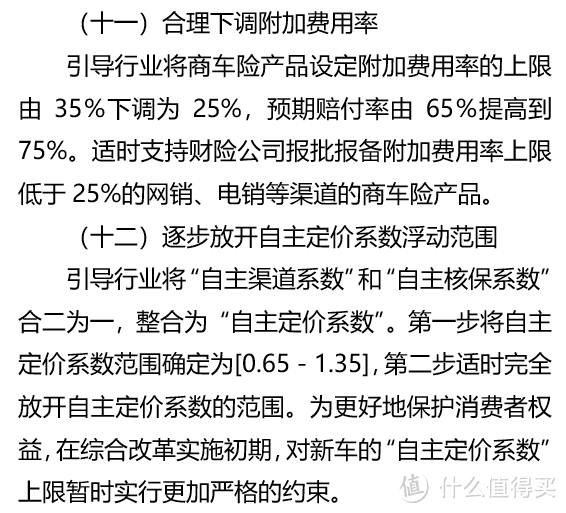

首先,这次改革降低了附加费用率,从原来最高35%,下降到25%。

说白了就是降低了保险公司的抽成盈利,这部分包含运营成本、销售成本等等。

附加费用率越低,整体保费自然就越便宜。

其次,自主核保系数和自主渠道系数合并为自主定价系数,并且初步限定范围为0.65-1.35。

也就是说整体保费最低可以打65折,最高可以上浮35%,而且仅仅是初步限定,后续可能会放开更大跨度。

自主定价系数和车型、车龄和司机驾龄等因素有关,将会逐渐借由大数据系统将定价权利下放到保险公司手中。

合并之后的保费计算公式变为:

其余定价系数跟以前一样,理赔越少,违章越少,第二年的车险保费也就越便宜。

总体来说,由于降低了附加费用率和放开了自主定价系数权限,整体保费应该都会有不小的降幅,算是一个利好消息了!

PS:当然开车横冲直撞、经常违章的朋友,不排除保费上涨的可能性,安全驾驶最重要!

二、交强险改革

说完商业险,再来说说非常不起眼的交强险。

目前6座以下私家小轿车,全国统一定价950元。

目前保障责任为:

有责,死亡伤残限额11万,医疗费限额1万,财产损失限额2000元。

无责,死亡伤残限额11000元,医疗费限额1000元,财产损失限额100元。

此次车险改革后,保障就变成了:

有责,死亡伤残限额18万元,医疗费限额18000元,财产损失限额2000元。

无责,死亡伤残限额18000元,医疗费限额1800元,财产损失限额100元。

还是熟悉的全国统一定价950元,加量不加价!

而且这次改革后交强险费率将采取更高的无赔款优待系数。

之前是上一年不出险,交强险可以优惠10%,最高可优惠30%。

而改革后的最高优惠力度可以达到50%!

像我这种从来没有用过交强险的人,一顿撸串钱就简简单单的省出来了~

三、写在最后

说了一大堆,新规什么时候施行呢?

早着呢~

这仅仅是第一次意见征求稿,按照隔壁重疾险的套路来看,之后肯定会有第二次甚至第三次意见征求。

落地执行的话,最早也是2021年的事情了。

在座各位车险最近到期的,该续保就续保,不要想太多~

另外给车子房子买了车险和家财险的朋友,别忘了给自己和家人也买一份保险!

钱财乃身外之物,人才最重要啊。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

xmjmszw

校验提示文案

dongdonglai

校验提示文案

DemonTwo

校验提示文案

才狼l小猫

校验提示文案

东风恶

校验提示文案

saberhy

校验提示文案

可乐泡沫

校验提示文案

才狼l小猫

校验提示文案

可乐泡沫

校验提示文案

DemonTwo

校验提示文案

xmjmszw

校验提示文案

dongdonglai

校验提示文案

东风恶

校验提示文案

saberhy

校验提示文案