52

65

职工医保如何报销?如何更省钱?收藏这篇就够了

2020-08-20 13:15:09

3点赞

12收藏

0评论

大家好,我是小冯妮儿。

医保人人用,报销未必人人会,今天的文章非常硬核且实用,我将和大家详细聊聊职工医保如何报销。

全文分为三个部分:

一、医保账户的组成

二、医保报销的条件和范围

三、医保的使用方式

四、用医保省钱的小窍门

一、医保账户的组成

我们每个人的医保账户都是由两个子账户构成,一是个人账户,二是统筹账户。

如果是职工医保,每个月个人缴费进入个人账户,单位缴费大部分会进入统筹账户,也有一部分钱进入个人账户。

个人账户的钱看门诊、住院都可以直接用,就相当于自己的钱,像医保不报销的自费药、进口药等都可以从个人账户的钱直接划扣。

统筹账户的钱则有使用门槛,有一定的免赔额,比如杭州的门诊免赔额是 1000,也就是说,职工每年花费 1000 元以上才开始报销。

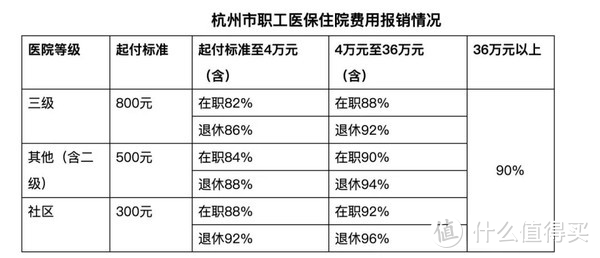

而住院报销同样有免赔额,通常免赔额都不高,像杭州免赔额社区医院为 300 元,三级医院为 800 元。

二、医保报销的条件和范围

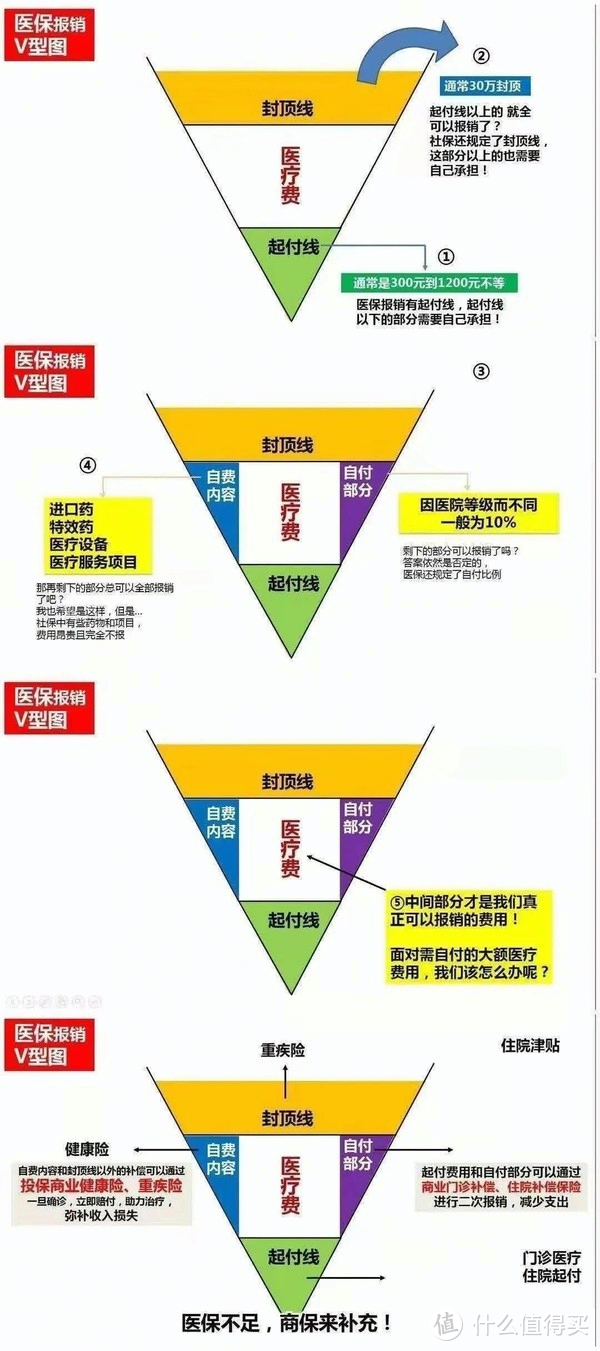

医保的报销有范围和条件限制的。从下图可以清晰的看出:

医保报销的条件:

免赔额:需要自费超过一定免赔额,也就是起付线以后才会报销。比如,杭州职工医保门诊起付标准是 1000 元。

封顶线:医保报销有上限。

报销比例:在起付线和封顶线之间,并不是说所有医保范围内的治疗和药物都报销,也有一定的报销比例,还有一部分需要自费。

报销范围:

药品:全部的甲类药,部分的乙类药,丙类药需要全部自费。

诊疗费:医保范围内的检查费、门诊费。

就医范围:

社区医院、二级医院和三级医院,通常住院要普通病房,特需病房无法使用医保。

三、医保的使用方式

本地参保本地治疗:缴费时候会直接报销,个人只要承担自付的部分就行了。

异地就医分几种情况:

1、长期在外地居住的。

可以去当地社保局办理一个长期异地就医的手续,然后填写几家定点看病医院。就可以持医保卡前往指定的异地医院刷医保卡就医了,如果是住院,出院时直接结算,省去了垫付和事后报销的麻烦。

2、转去大城市看病的。

因病需要转入外地治疗,如果提前备案好则和长期在外地居住的人采取同种报销方式,如果没有备案往往需要采取事后报销的方式,所发生的医疗费需要个人先垫付,然后凭就诊卡、就诊病历、医疗费用收据原件等内容到当地社保局去报销。

3、临时外出看急诊、门诊的。

如果遇到出差旅游临时急诊治疗的情况,可以先到当地医保定点医院就诊,还是把相应的票据 号,再到医保缴费地去报销。

总结一下:

本地参保本地就诊付费时直接结算,异地就医如果提前在当地社保局备案登记,住院可以直接报销结算,如果没有登记往往都是事后报销,一定要把相关的门诊、检查单、发票等信息收集好。

四、用医保省钱的小窍门

1、去基层医院就诊比去大医院就诊省钱。

医保在不同层级的医院报销比例是有区别的,越是基层医院报销比例越高。如果是小病,建议可以去社区医院就诊。以下是杭州不同级别医院的住院报销比例。

从图中可以看出,三级医院的报销比例最低,而社区医院的报销比例最高。

2、部分城市医保余额买健康险。

医保卡个人账户余额太多怎么办?在浙江、山东、沈阳一些地方医保卡余额可以用来买商业健康险。杭州医保卡余额超过 4000 元就可以买商业健康险。

3、选择定点医院就诊。

如果异地就诊,需要去指定的定点医院就诊才能报销,如果不是定点医院则报销不了,所以要先确定定点医院哦。

4、巧妙使用医保共济

医保共济和医保卡外借是不同的,指个人医保卡历年账户结余,可以通过授权绑定亲属的医保卡,供近亲属使用。这里说的近亲属,一般是指参保人的配偶、子女、父母。

比如我医保卡里没钱,我老公卡里钱比较多,我可以把他历年账户的钱转账到我的账户里。但是我看病还是以我的名义去挂号看病,而不是用我老公的。

像浙江、重庆、广州、深圳、厦门等一些城市可以使用医保共济功能。

最后,这些医保使用小妙招,你 get 到了吗?