317

124

保险小公司不靠谱?不一定!

2020-08-28 13:09:43

0点赞

0收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

前天七夕节,我朋友买了份养老年金险送给老婆,

说要白头偕老,一起养老。

直男式的告白,整得挺浪漫的。

没想到老婆拿到保单一看,就让他退了。

原因无他,单纯是因为这份保单上的承保公司,他老婆没听过。

几十万的保单,放在“小公司”那,能靠谱吗?

不太了解保险的小白,可能对大小公司这事,多少都有点顾虑。

今晚就和大家好好聊聊这事。

一、所谓小公司真的“小”吗

(咱们严谨点,本文谈的所有情况只限中国大陆内)

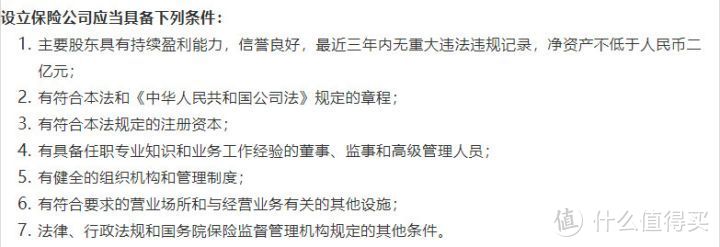

在大陆卖保险,公司是得拿牌照的,而这个牌照是真的难拿:

按着《保险法》规定,

股东实力必须接受审查,得是清清白白的净资产不低于2个亿。

光有钱还不行,还得有足够的背景。

那些你没听过的“小公司”背后,金主爸爸都牛得一批,一个个行业大佬,甚至是国企、央企。

把保险公司简单的分三个类别,给大家举例说明一下,到底有多牛X。

1.品牌公司

我们口中的“大公司”,指的就是这类,它们大多都诞生于上世纪90年代,

如中国平安、中国人寿、中国太平、太平洋等等。

股东实力强大,注册资金大,广告宣传做得也多,知名度高,“国民级”的保险公司。

2.合资公司

这类保险公司,基本都有国内央企或银行撑腰,加上国际保险公司做外援,个个都是王者。

比如中英人寿、工银安盛、中信保诚、中韩人寿、中荷人寿、复星保德信等。

举个例子:

工银安盛的合资公司分别是:

中国工商银行(谁家还没张工行卡呢)

中国五矿集团(祖传的,家里卖矿)

法国安盛集团(1816年成立的全球最大保险集团之一)

再例如:

中意人寿:中国石油和意大利忠利集团合资;

中英人寿:中粮集团和英国英杰华保险集团合资;

中荷人寿:北京银行和法国巴黎保险集团合资成立。

3.新兴公司

这类公司的成立时间较短,相对年轻,但实力一点都不差,背后大股东都是国内知名大企业。

比如信美相互、华贵人寿、横琴人寿、复星联合等等

举几个例子:

华贵人寿:大股东是贵州茅台,中国白酒的龙头;

众安保险:三大股东分别是阿里、腾讯、平安;

和泰人寿:股东包括中信国安、英克必成(腾讯全资子公司)等。

某些线下代理人的话术,开口闭口就是保险公司分大小,

看着这些公司背景,你就给我说说,哪家是“小”保险公司了?

事实上,只要是保险公司,他的规模实力就不会小。

二、我们选保险公司选的是什么

对于我们老百姓,在挑选产品,选择保险公司主要考虑的是以下3个因素:

1.理赔(赔付)

大家觉得小公司不靠谱的主要原因,就是担心小保险公司买的保单不给赔。

但实际上,所有保险公司所有的赔付都是按着你所签订的合同条款来,

符合条款,保险公司不敢不赔,不符合条款,保险公司是你家开的都赔不了。

不惜赔、不滥赔,这是理赔的原则之一。

2. 条款

到这里,估计会有某些代理人就说了:

“小公司的合同条款不仔细看会有坑,而大公司最讲诚信,注重品牌,不会在这点上坑客户的...”

这本来就是悖论,难道买大公司产品可以不仔细看合同直接签?

3. 服务

实在扯不过,就来扯服务了:

“大公司的服务好,售后有保障”

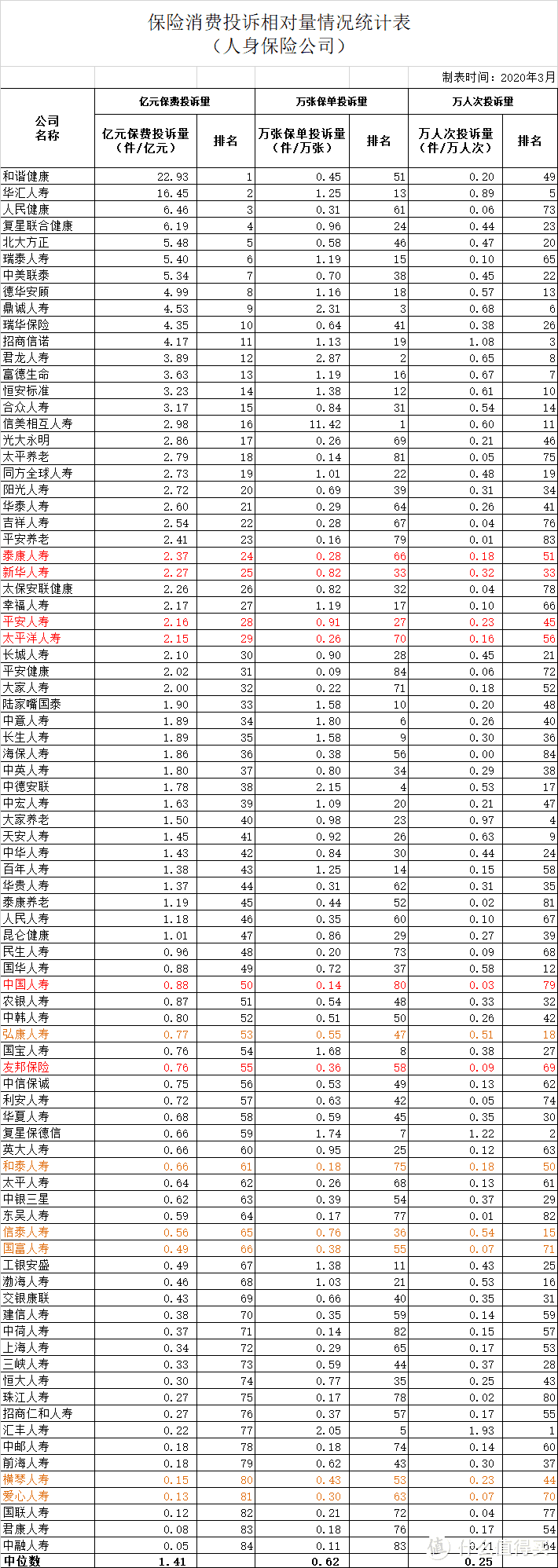

也别整虚的,服务好不好直接看官方投诉数据就能一目了然

(上下滑动可查看完整数据)

从数据上看,大小公司的差异并不大。

所以,我们保单的理赔、条款和服务不会因为保险公司的大小而成正比的变化,该是怎样还是怎样。

三、银保监会的监管

中国大陆保险行,我能这么拍胸口的说绝对安全,主要就是因为我们有银保监会。

保险公司不是注册成立了,就能完事乱来,

我们交的保费去哪了,保险公司的资金如何运转,都是会受到银保监局的监管。

每个季度银保监会都会对保险公司的偿付能力进行考核,综合偿付能力得大于100%,这是最低标准。

简单的理解就是,保险公司能刚得住200年一遇的大灾难才算合格(18年汶川大地震属于50年一遇)

话是这么说,不过还是会有人担心:保险公司真的倒闭了,我的保单怎么办?

保险公司可不是随随便便就能说散就散的。

保险公司注册很难,倒闭就更难!

前面说了,保险牌照本身就是很大一个香饽饽!

假如真的有哪家保险公司说我要撑不住了,一定的一定会有无数大佬求着要接盘。

再假如保险公司经营实在惨淡,没人要接盘呢?

我们还有“保险保障基金”,在这个时候会出手救一把,让面临破产的保险公司重新回血。

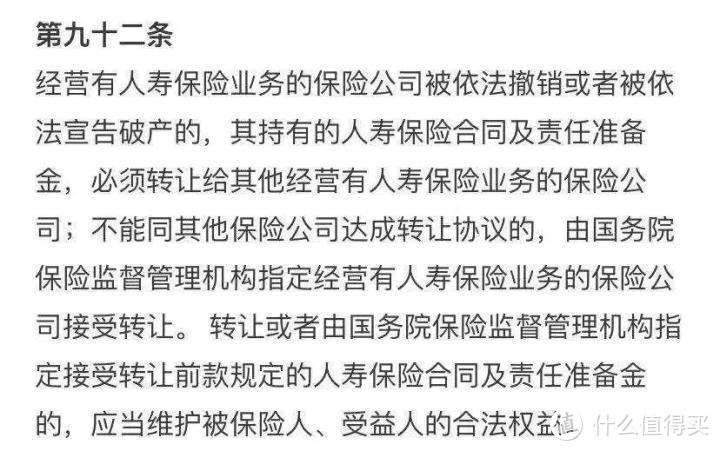

万一真的是百年一遇,还是有保险公司救不下来,彻底崩盘。

我们也有明确的法律条文规定:

真破产了,人寿保单会转移给其他保险公司,保单权益不会有任何改变,

该咋地咋地,我们本身的利益不会有任何损害。

银保监局是监管,也是在保护,做兜底。

我们保单的安全,不是靠保险公司的大小,靠的是监管制度。

四、好产品才是王道

保险公司没有绝对大小之分,只是相对的,所有注册的保险公司实力都是非常能打的。

我们买保险,买的是产品,无论大小保险公司,高性价比的好产品才是王道。

如果在性价比差不多的两款产品选择,你还是想要个大公司品牌,觉得舒服,也无可厚非。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

德国高速

校验提示文案

德国高速

校验提示文案